小秋阳说保险-北辰

学霸说保险,专注保险测评!购买重疾险如果能做好功课多对比,万一买错退保会有损失,像这几款产品,不认真考虑可不行>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

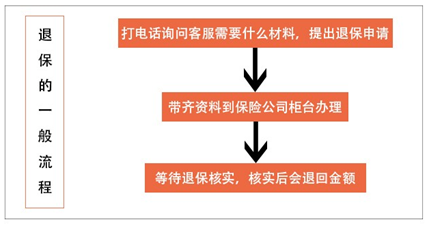

人寿退保一般有以下流程:

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

很多人买保险的时候随随便便,到后面又不满意自己买的保险,要退保。退保也是一件大事,不能再随便了,退保的这些关键知识点,我们都应该知道>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般来说,退保都会造成一定的损失,不过这两种情况就不会有损失:

1.犹豫期退保:通常买保险后都会有一个犹豫期,时间在10到15天左右,如果是这个时间段去退保,保费全额退还基本上没有问题;

2.销售误导:若是之前买的保险是在业务员不规范的操作下签订的,导致保险合同的签名不是本人所签返还全部保费的机会是非常大的。

除此之外,会有一定程度的经济损失,我们这时候要选择减少经济损失的办法,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

其实这样和退保险相比较,是更划算一点的,可是不是说大家都能用这种方案处理,需要和保险公司确认那一份合同有没有这一项功能才行。

另外,这几种情况也是退保时要特别注意的:

1.退保时间:旧保险最好等到新保险的等待期过了再退,尽量避免中途保障缺失的情况。

2.健康状况:如果身体已经出现了某些问题,有很大可能新保险的健康告知通过不了,这种情况的话退保不是很好的选择。

3.缴费卡余额:如果下定决心要退保,应该检查用来交保费的银行卡,里面不要再存钱并且剩余的钱全部拿出来,要是交费期到了被扣了款,而你还没去申请退款,那就又损失一笔了。

关于退保,需要注意的细节不止这些,这里我就不一一罗列了,感兴趣的可以看看这篇文章吧>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "人寿如何办理退保手续"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

wenwen这个保险条款还不错,最好是不退,如果急需钱,可以拿这个保单借款,中国人寿的保单在中国人寿自己这里办理借款利息比银行还低,而且保单继续有效,还在帮您赚着利息,借款等于没利息,相当于是免费把里面的钱拿出来了,如果退保,只能退之前交过的钱的十分之一左右

wenwen这个保险条款还不错,最好是不退,如果急需钱,可以拿这个保单借款,中国人寿的保单在中国人寿自己这里办理借款利息比银行还低,而且保单继续有效,还在帮您赚着利息,借款等于没利息,相当于是免费把里面的钱拿出来了,如果退保,只能退之前交过的钱的十分之一左右 -

溦溦把保单拿出来,翻到现金价值表这一页,看看第二年的现金价值,这就是退保的金额

溦溦把保单拿出来,翻到现金价值表这一页,看看第二年的现金价值,这就是退保的金额 -

知足常乐!首先要看是否处于投保犹豫期。不同保险公司的犹豫期不同,同一家公司的不同保险产品也不尽相同,一般来说犹豫期在10-20天左右。 1、犹豫期内100%退还保费 如果处于合同中约定的犹豫期,投保人可申请退保,保险公司撤消合同并退还己收全部保费。部分保险公司会扣除一些工本费、手续费,通常几十块左右,总体来说不会有太大的损失。 如果已过犹豫期,有全额退保和减额退保两种情况。 2、过了犹豫期全额退保 1)非本人签名:保单是保险代理人或者其他人代签名。比如已经患有乙肝,代理人让不要告知,比如代理人编造保障内容等。这种情况下可以申请全额退还保费。 2)电话回访不成功:未接到保险公司的确认电话,或者非本人电话确认已购买的情况下,可以全额退保。 3)保险代理误导销售:需要收集代理人误导销售的证据相当困难,大多数时候需要走法律诉讼程序,耗时耗力,不建议。 3、过了犹豫期减额交清 如果买的是理财类保险(分红 返还),并且已经持有了相当长一段时间,退保损失会比较大,还可以考虑用减额交清的方式 。 举个例子:比如购买了20万保额的某产品,如果第八九年不想继续缴费,则可以选择保额减少到10万,同时这份保险责任还是一直存在的,后续费用也不用再缴纳了。需要注意的是,并不是所有产品都可以减额交清。 4、正常现金价值退保 如果上述条件均不符合的话,通过正常退保的流程,保单合同的现金价值等于个人账户价值扣除相应的退保费用后的余额。 如果决定退保,可以拿出自己保险合同,仔细阅读上面的解除合同条款,一般在合同中有明确规定相应年份的现金价值。 5、可运用各种“期限”,事前退保或延迟缴费 各个长期寿险的退保损失额度有大有小,至于什么时候能够收回本金还得看具体的利益演示表,或者向业务员咨询。 如果投保人只是因为资金问题导致保单“卡壳”,那就不用太过担心。 首先,投保人有权利用保单中的“60天宽限交费期”推迟缴纳续期保费,投保人可以借此周转资金。 如果60天内仍无法缴费,投保人还可以利用两年的“宽限期”,让保单处于失效状态,投保人可在具备缴费能力时申请恢复保单,保单效力不变。 同时,有些长期型寿险产品设计有自动垫交保险费条款,如果保单现金价值大于应缴纳的当期保费和利息,且投保人事先又有此约定,保险公司会就会自动垫交应缴的续期保费。 6、 在保障方面做变动,可减保也可转换保单 除了可以通过延期缴费的方式让保单合同不至于终止外,还有一种方法是“减保”。 比如说原先保障20年的,投保人可以要求保险公司只保障10年,以此缩短保险期,降低投保人的保费压力,另外还享受原来保单上规定的各项保障。 有的投保人希望减少保费支出,同时又不希望降低保险的保障功能,即“既想降低保费,又想保留原有保障力度”。 这种情况则可以通过“保单转换”功能调整保险计划,也就是将以前购买的比较昂贵的储蓄型保险,转换为保障型保险。所谓的保障型保险,就是钱交给保险公司之后就没有返还的那种。 而与退保后再购买保险相比,“保单转换”的优势比较明显。即“新保单的投保年龄与原保单相同,保险公司一般不会进行二次核保,并按照投保人初次投保时的核保等级来进行费率计算”。 7、 保单贷款也可减损,前提是投资能力较强 投保人在资金紧缺的处境下,可以利用保单的另一项功能“保单贷款”来盘活保费,避免直接退保所带来的损失。“最高借款金额不得超过本合同当时的现金价值扣除欠交保险费、借款及利息后余额的80%,借款期限为6个月。”而在贷款利息方面,业内一般是年化5%到5.5%。 保单贷款满6个月后,投保人如果缴付了贷款利息,贷款期限还可以顺延,而保单效力在投保人持续缴费的前提下不受影响,即保险合同的保障责任不变。 保单之所以继续有效,是因为充当风险保费的是现金价值,只要剩余现金价值足够抵扣续交保费就行。 这里也要求投保人有一定的投资能力,万一到期无法支付利息,且现金价值也被“扣光”,那保险合同就会随之终止。 退保,你还需要知道这些 1 、退保后再投保需要重新核保 上述提到的一些“退保减损”的技巧,基本上不涉及到二次核保的问题。但退保后再投保,保险公司往往会对被保险人的资质进行二次审查,如果不符合要求就可能遭到拒保。 具体而言,退保后由于被保险人彻底脱离了原有的保险合同,此后被保险人的身体状况可能发生变化,而这些是保险公司不知情的。 如果退保后发生了重大疾病或其他情形,保险公司必须通过二次核保来确定其是否符合保障标准。 此外,长期寿险的费率会随着年龄的变化而变化,年龄越大出险概率越高,对应的保费标准也就越高,被保险人便会因年龄的增长而多交保险费。 2 、长期险犹豫期拟延长至20日 为了维护投保人的权益,国务院于今年10月份发布了《关于修改〈中华人民共和国保险法〉的决定》(下称《征求意见稿》)并公开征求民意,其中涉及到犹豫期。 《征求意见稿》明确规定: 保险期间超过1年的人身保险合同应当约定犹豫期,期限不少于20日(现行条款规定的是10日)。在此期间内,投保人如果不同意保险合同中的内容,或者因为其他原因,都可以将合同退还给保险公司并申请撤销,经保险公司同意后投保人可拿回此前缴纳的全部保费。 换言之,投保人将有更充足的时间来权衡所看中的保险,以减少日后反悔的几率。 无论是出于什么理由退保,一定要等新买的保险正式生效后,才能够退旧的保险,一定要保证我们的保障是在各个阶段能够全面覆盖,没有断档。

知足常乐!首先要看是否处于投保犹豫期。不同保险公司的犹豫期不同,同一家公司的不同保险产品也不尽相同,一般来说犹豫期在10-20天左右。 1、犹豫期内100%退还保费 如果处于合同中约定的犹豫期,投保人可申请退保,保险公司撤消合同并退还己收全部保费。部分保险公司会扣除一些工本费、手续费,通常几十块左右,总体来说不会有太大的损失。 如果已过犹豫期,有全额退保和减额退保两种情况。 2、过了犹豫期全额退保 1)非本人签名:保单是保险代理人或者其他人代签名。比如已经患有乙肝,代理人让不要告知,比如代理人编造保障内容等。这种情况下可以申请全额退还保费。 2)电话回访不成功:未接到保险公司的确认电话,或者非本人电话确认已购买的情况下,可以全额退保。 3)保险代理误导销售:需要收集代理人误导销售的证据相当困难,大多数时候需要走法律诉讼程序,耗时耗力,不建议。 3、过了犹豫期减额交清 如果买的是理财类保险(分红 返还),并且已经持有了相当长一段时间,退保损失会比较大,还可以考虑用减额交清的方式 。 举个例子:比如购买了20万保额的某产品,如果第八九年不想继续缴费,则可以选择保额减少到10万,同时这份保险责任还是一直存在的,后续费用也不用再缴纳了。需要注意的是,并不是所有产品都可以减额交清。 4、正常现金价值退保 如果上述条件均不符合的话,通过正常退保的流程,保单合同的现金价值等于个人账户价值扣除相应的退保费用后的余额。 如果决定退保,可以拿出自己保险合同,仔细阅读上面的解除合同条款,一般在合同中有明确规定相应年份的现金价值。 5、可运用各种“期限”,事前退保或延迟缴费 各个长期寿险的退保损失额度有大有小,至于什么时候能够收回本金还得看具体的利益演示表,或者向业务员咨询。 如果投保人只是因为资金问题导致保单“卡壳”,那就不用太过担心。 首先,投保人有权利用保单中的“60天宽限交费期”推迟缴纳续期保费,投保人可以借此周转资金。 如果60天内仍无法缴费,投保人还可以利用两年的“宽限期”,让保单处于失效状态,投保人可在具备缴费能力时申请恢复保单,保单效力不变。 同时,有些长期型寿险产品设计有自动垫交保险费条款,如果保单现金价值大于应缴纳的当期保费和利息,且投保人事先又有此约定,保险公司会就会自动垫交应缴的续期保费。 6、 在保障方面做变动,可减保也可转换保单 除了可以通过延期缴费的方式让保单合同不至于终止外,还有一种方法是“减保”。 比如说原先保障20年的,投保人可以要求保险公司只保障10年,以此缩短保险期,降低投保人的保费压力,另外还享受原来保单上规定的各项保障。 有的投保人希望减少保费支出,同时又不希望降低保险的保障功能,即“既想降低保费,又想保留原有保障力度”。 这种情况则可以通过“保单转换”功能调整保险计划,也就是将以前购买的比较昂贵的储蓄型保险,转换为保障型保险。所谓的保障型保险,就是钱交给保险公司之后就没有返还的那种。 而与退保后再购买保险相比,“保单转换”的优势比较明显。即“新保单的投保年龄与原保单相同,保险公司一般不会进行二次核保,并按照投保人初次投保时的核保等级来进行费率计算”。 7、 保单贷款也可减损,前提是投资能力较强 投保人在资金紧缺的处境下,可以利用保单的另一项功能“保单贷款”来盘活保费,避免直接退保所带来的损失。“最高借款金额不得超过本合同当时的现金价值扣除欠交保险费、借款及利息后余额的80%,借款期限为6个月。”而在贷款利息方面,业内一般是年化5%到5.5%。 保单贷款满6个月后,投保人如果缴付了贷款利息,贷款期限还可以顺延,而保单效力在投保人持续缴费的前提下不受影响,即保险合同的保障责任不变。 保单之所以继续有效,是因为充当风险保费的是现金价值,只要剩余现金价值足够抵扣续交保费就行。 这里也要求投保人有一定的投资能力,万一到期无法支付利息,且现金价值也被“扣光”,那保险合同就会随之终止。 退保,你还需要知道这些 1 、退保后再投保需要重新核保 上述提到的一些“退保减损”的技巧,基本上不涉及到二次核保的问题。但退保后再投保,保险公司往往会对被保险人的资质进行二次审查,如果不符合要求就可能遭到拒保。 具体而言,退保后由于被保险人彻底脱离了原有的保险合同,此后被保险人的身体状况可能发生变化,而这些是保险公司不知情的。 如果退保后发生了重大疾病或其他情形,保险公司必须通过二次核保来确定其是否符合保障标准。 此外,长期寿险的费率会随着年龄的变化而变化,年龄越大出险概率越高,对应的保费标准也就越高,被保险人便会因年龄的增长而多交保险费。 2 、长期险犹豫期拟延长至20日 为了维护投保人的权益,国务院于今年10月份发布了《关于修改〈中华人民共和国保险法〉的决定》(下称《征求意见稿》)并公开征求民意,其中涉及到犹豫期。 《征求意见稿》明确规定: 保险期间超过1年的人身保险合同应当约定犹豫期,期限不少于20日(现行条款规定的是10日)。在此期间内,投保人如果不同意保险合同中的内容,或者因为其他原因,都可以将合同退还给保险公司并申请撤销,经保险公司同意后投保人可拿回此前缴纳的全部保费。 换言之,投保人将有更充足的时间来权衡所看中的保险,以减少日后反悔的几率。 无论是出于什么理由退保,一定要等新买的保险正式生效后,才能够退旧的保险,一定要保证我们的保障是在各个阶段能够全面覆盖,没有断档。 -

Coco🥤您好,是的,可以退的,希望我的回答可以帮到你!

Coco🥤您好,是的,可以退的,希望我的回答可以帮到你! -

shani您好! 这个一天和一个月没有分别,过了犹豫期退保,只退现金价值,第一期保险费成本很高,根据所选保障性质有一定分别,20%__40%左右吧!具体数字您可以直接看保险合同,上面一目了然。 买了保险什么原因想退呢?

shani您好! 这个一天和一个月没有分别,过了犹豫期退保,只退现金价值,第一期保险费成本很高,根据所选保障性质有一定分别,20%__40%左右吧!具体数字您可以直接看保险合同,上面一目了然。 买了保险什么原因想退呢? -

haruharu合同未签,保险合同不成立,更未生效。没事,不用理他了。

haruharu合同未签,保险合同不成立,更未生效。没事,不用理他了。 -

琥珀香凝附加一年期短险是消费型,其他会根据情况不同不一样,保险嘛没有用到恭喜我们身体还可以

琥珀香凝附加一年期短险是消费型,其他会根据情况不同不一样,保险嘛没有用到恭喜我们身体还可以 -

绿牡丹退保只能退现金价值,看看你合同里写的30岁的时候现金价值是多少吧!

绿牡丹退保只能退现金价值,看看你合同里写的30岁的时候现金价值是多少吧! -

斌只要保险费交了 别指望全额退保了

斌只要保险费交了 别指望全额退保了 -

有情有爱首先建议不要退保,损失是必然的,两年退一半都没有,分红没有看到单据可以登录太平洋保险的网站输入保单号码即可查询,或者客服电话也可以查询,要是真的不想在缴纳保费,可以做变通一下,减额交清,

有情有爱首先建议不要退保,损失是必然的,两年退一半都没有,分红没有看到单据可以登录太平洋保险的网站输入保单号码即可查询,或者客服电话也可以查询,要是真的不想在缴纳保费,可以做变通一下,减额交清,

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05