优质回答

小秋阳说保险-北辰

中国人寿旗下的鑫福年年是一款年金保险。如果想了解这款产品的完整版测评内容,可以看我之前写的文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

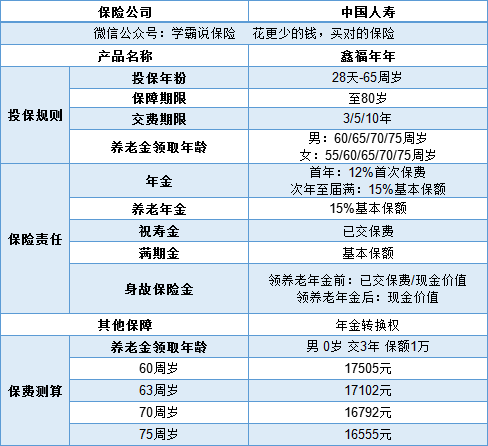

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,产品具体的保险责任一起看下图:

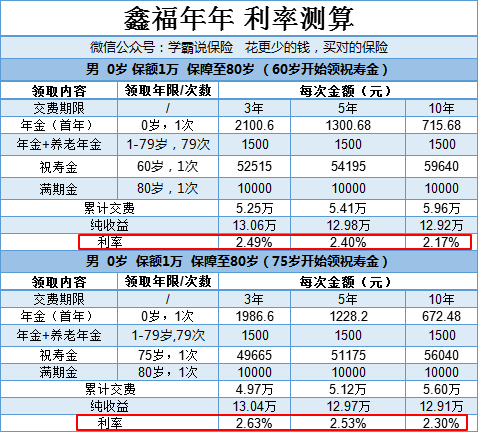

很多时候,最后决定买不买这款年金保险的关键就是它的利率高不高。

由于交费期限和祝寿金开始领取的年龄这两个因素会影响到最后的利率结果,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

我们可以根据上图最后测算出的利率结果得出:祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。上面还只是以1万保额为例做的测算,如果保额更高的话,就能获得更高的收益。

综合结果来说,鑫福年年的利率表现并不抓人眼球。因为现在市面上有高达4.025预定利率的年金险,所以鑫福年年在对比中更显得不够看了。我将目前高利率的年金险整理好了专门放在一篇文章里,感兴趣的话可以点击链接查看:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是一款年金保险,一些年金险有的缺点,它也有。购买年金险有很多坑和套路要提前知道,不要等踩坑了才后悔莫及,这份我整理好的避坑指南请收好:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "中国人寿鑫福年年是不是陷阱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:中国人寿鑫福年年是不是陷阱?

-

A金袋子皮具中国人寿鑫福年年,买的越早,未来收益就越高。30岁,年存3万,连缴3年,60岁领取,每月约领6000元;50岁,年存3万,连缴3年,60岁领取,每月约领2000元。

A金袋子皮具中国人寿鑫福年年,买的越早,未来收益就越高。30岁,年存3万,连缴3年,60岁领取,每月约领6000元;50岁,年存3万,连缴3年,60岁领取,每月约领2000元。 -

路在脚下这个2016年中国人寿开门红产品-鑫福年年是分红型的,再加上一点意外险之类的。一般收益率都很低,到期给个10%左右,五年平均下来还没有宝宝高,而且每年保费交得也多。不过你假如平时有个需要买意外险之类的,还是可以的,反正回本再给点利息,还有个保障。

路在脚下这个2016年中国人寿开门红产品-鑫福年年是分红型的,再加上一点意外险之类的。一般收益率都很低,到期给个10%左右,五年平均下来还没有宝宝高,而且每年保费交得也多。不过你假如平时有个需要买意外险之类的,还是可以的,反正回本再给点利息,还有个保障。 -

志专业分析:鑫福年年产品,依据投保年龄,缴费年数,性别,以及指定领取本金年龄来规定保额——最佳保险师程成

志专业分析:鑫福年年产品,依据投保年龄,缴费年数,性别,以及指定领取本金年龄来规定保额——最佳保险师程成 -

难得糊涂目前你的保障类保险购买了吗?在大病保险购买足额的前提下可以考虑购买分红类保险。

难得糊涂目前你的保障类保险购买了吗?在大病保险购买足额的前提下可以考虑购买分红类保险。 -

Shmily....恒盈一生纯理财[太阳][太阳] [爱心]成人篇 全国都在疯抢的一款养老账户,三年帮你完成养老:恒盈一生,富贵一生。 30岁:年缴3.5万,连缴3年,60岁开始,每月领6000元 35岁:年缴3.5万,连缴3年,60岁开始,每月领5000元 40岁:年缴3.5万,连缴3年,60岁开始,每月领4000元 50岁:年缴3.5万,连缴3年,60岁开始,每月领2000元 合理的养老规划!!!比社保强 [爱心]小孩篇: 恒盈一生,呵护宝宝一生[强] 0到3岁宝宝,年投3万,投3年,共投入9万。 20岁账户中档价值元。 30岁账户中档价值32万元。 40岁账户中档价值50万元。 60岁账户中档价值120万元。 80岁账户中档价值280万元。 一年只仅仅存了3万,连续存3年,一共存9万最后给孩子的孩子留下百万元-- 日计息,月复利,一年滚复十二次! [爱心]教育金、婚嫁金、创业金[爱心] 恒盈一生0岁宝宝,年投10万,投3年。 孩子大学4年:每年领5万教育金,共计领取20万, 25岁领取20万婚嫁金, 60岁一次性领取80万, 之后每个月领3000养老金至终身, 按照领取30年,共计领取108万, 最后给孩子的孩子留下30万传承财富, 投入30万,获得258万,三代人可以受益的账户! 请把握好时机!现在开始接受预订。 好不好了解了才晓得,有木有试了才知道。 [爱心]最低利率 三代人可以受益的账户! [玫瑰][玫瑰]你知道5%的复利代表什么吗? 存10年相当于银行单利6.2%。 存20年相当于银行单利8.2%。 存30年相当于银行单利11%。 存40年相当于银行单利15%。 存50年相当于银行单利21%。 存60年相当于银行单利29%。 存70年相当于银行单利42%。 复利投资-神奇的复利力量![拳头][拳头] 您知道合众恒盈一生理财产品是日计息月复利。而银行永远是单利计息的吗? 您知道只是一个存款方式的不同, 之间的收益差距有多大吗? 爱因斯坦说,复利的力量大于原子弹! 这也是为什么国际通行养老问题70%依靠商业理财保险解决的原因之一! [爱心]法律支持合理合法避债避税的财务规划!规划出幸福丰盛的人生! 给孩子一个确定的未来,等于是100年的收益,一套隐型房产100%产权!还避债避税! 还享受三代6口人的优年养老社区优先入住权益!还等什么呢?赶快预约吧!12月11日,限量发售。联系电话:

Shmily....恒盈一生纯理财[太阳][太阳] [爱心]成人篇 全国都在疯抢的一款养老账户,三年帮你完成养老:恒盈一生,富贵一生。 30岁:年缴3.5万,连缴3年,60岁开始,每月领6000元 35岁:年缴3.5万,连缴3年,60岁开始,每月领5000元 40岁:年缴3.5万,连缴3年,60岁开始,每月领4000元 50岁:年缴3.5万,连缴3年,60岁开始,每月领2000元 合理的养老规划!!!比社保强 [爱心]小孩篇: 恒盈一生,呵护宝宝一生[强] 0到3岁宝宝,年投3万,投3年,共投入9万。 20岁账户中档价值元。 30岁账户中档价值32万元。 40岁账户中档价值50万元。 60岁账户中档价值120万元。 80岁账户中档价值280万元。 一年只仅仅存了3万,连续存3年,一共存9万最后给孩子的孩子留下百万元-- 日计息,月复利,一年滚复十二次! [爱心]教育金、婚嫁金、创业金[爱心] 恒盈一生0岁宝宝,年投10万,投3年。 孩子大学4年:每年领5万教育金,共计领取20万, 25岁领取20万婚嫁金, 60岁一次性领取80万, 之后每个月领3000养老金至终身, 按照领取30年,共计领取108万, 最后给孩子的孩子留下30万传承财富, 投入30万,获得258万,三代人可以受益的账户! 请把握好时机!现在开始接受预订。 好不好了解了才晓得,有木有试了才知道。 [爱心]最低利率 三代人可以受益的账户! [玫瑰][玫瑰]你知道5%的复利代表什么吗? 存10年相当于银行单利6.2%。 存20年相当于银行单利8.2%。 存30年相当于银行单利11%。 存40年相当于银行单利15%。 存50年相当于银行单利21%。 存60年相当于银行单利29%。 存70年相当于银行单利42%。 复利投资-神奇的复利力量![拳头][拳头] 您知道合众恒盈一生理财产品是日计息月复利。而银行永远是单利计息的吗? 您知道只是一个存款方式的不同, 之间的收益差距有多大吗? 爱因斯坦说,复利的力量大于原子弹! 这也是为什么国际通行养老问题70%依靠商业理财保险解决的原因之一! [爱心]法律支持合理合法避债避税的财务规划!规划出幸福丰盛的人生! 给孩子一个确定的未来,等于是100年的收益,一套隐型房产100%产权!还避债避税! 还享受三代6口人的优年养老社区优先入住权益!还等什么呢?赶快预约吧!12月11日,限量发售。联系电话: -

feelyn亲您好😊!请问鑫福年年,您是怎么理解呢?为什么说是陷阱呢?您肯定有您的理由,我想听一下~祝您生活愉快!

feelyn亲您好😊!请问鑫福年年,您是怎么理解呢?为什么说是陷阱呢?您肯定有您的理由,我想听一下~祝您生活愉快! -

ali_力单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。

ali_力单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 -

小脚丫第一年度末的那个数值便是。10000都要回来,请教专家即可

小脚丫第一年度末的那个数值便是。10000都要回来,请教专家即可 -

liuhongyi请问您的性别,还有就是三年期已经结束了,只有五年和十年期的了

liuhongyi请问您的性别,还有就是三年期已经结束了,只有五年和十年期的了 -

伊伊是可以的,但是并不建议你退,保险有保险的优势,合理的财务规划里面要有保险产品进行风险保障

伊伊是可以的,但是并不建议你退,保险有保险的优势,合理的财务规划里面要有保险产品进行风险保障

展开 更多回答(10)

- 上一篇: 年金保险属于理财保险吗

- 下一篇: 支付宝中有好医保住院医疗保险和好医保重疾保险,哪个

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03