优质回答

小秋阳说保险-北辰

我们平常说的豁免其实就是保费豁免的意思,保费豁免是一个很用的设计,能减轻不少家庭经济负担。对于豁免知识还想了解更多的朋友,不妨看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

通常我们所说的双豁免就是指投保人豁免和被保人豁免,下面不妨一起来了解下豁免的具体内容。

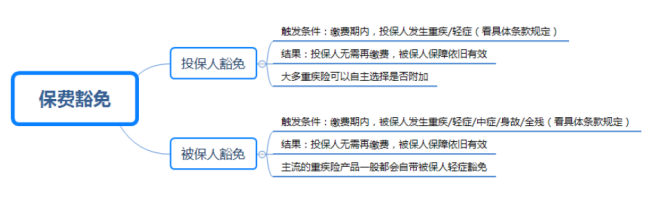

保费豁免是指在保险合同规定的缴费期内,投保人或被保险人达到某种特定情况,如患轻症、重疾、身故等,在保险期内免交主险或长期附加险合同剩余的保费,而合同依然有效。

保费豁免通常情况下可分为被保人豁免和投保人豁免。它们之间有什么区别呢?上图看一下就知道了:

目前重疾险市场大多产品是自带被保人豁免,投保人豁免可附加。有几种情况如:为孩子投保、夫妻投保等,建议附加投保人豁免。

如果附加投保人豁免,投保人和被保人一样,也要健康告知,并且额外附加投保人豁免的费用比较低,一般是不支持核保的,相对于被保人健康告知会更为严苛。关于如何顺利通过健康告知,我这里有一份很详细的攻略,拿走不谢:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

保费豁免是买保险之前需要掌握的重要知识点,还有一些其他的知识点也是买保险前必须要清楚的,分享给大家:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "金佑人生夫妻互保的双豁免是啥意思啊"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:金佑人生夫妻互保的双豁免是啥意思啊

-

雷静有啊,投保人和被保险人双豁免

雷静有啊,投保人和被保险人双豁免 -

菜小心过场不多平安福是目前保障全面的,带有轻疹豁免,轻度重疾多次赔付,恶性肿瘤多次赔付等保险责任。需要了解不

菜小心过场不多平安福是目前保障全面的,带有轻疹豁免,轻度重疾多次赔付,恶性肿瘤多次赔付等保险责任。需要了解不 -

明天天的☀️🌙💖豁免是指保费豁免,保费豁免是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。当投保人在保险期内发生特殊情况导致收入减少,保单附加保费豁免功能以后,就可以避免因为这种经济困难而导致保单失效,这样保险的保单仍然是有效额,这是一种十分人性化的功能。 目前保费豁免主要有三种形式:一是作为单独的附加险,可与任意主险搭配;二是作为附加险与特定主险相捆绑;三是直接在合同中以条款形式出现。前两种比较常见,消费者可以考虑是不是要加钱购买豁免权。

明天天的☀️🌙💖豁免是指保费豁免,保费豁免是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。当投保人在保险期内发生特殊情况导致收入减少,保单附加保费豁免功能以后,就可以避免因为这种经济困难而导致保单失效,这样保险的保单仍然是有效额,这是一种十分人性化的功能。 目前保费豁免主要有三种形式:一是作为单独的附加险,可与任意主险搭配;二是作为附加险与特定主险相捆绑;三是直接在合同中以条款形式出现。前两种比较常见,消费者可以考虑是不是要加钱购买豁免权。 -

林文 Kevin Lin投保人豁免适用的是投保人与被保人非同一人的情况,指投保人发生重疾、轻症、身故、全残(具体看产品定义的是什么)的时候,后期未缴纳的保费可免除,无需缴纳。

林文 Kevin Lin投保人豁免适用的是投保人与被保人非同一人的情况,指投保人发生重疾、轻症、身故、全残(具体看产品定义的是什么)的时候,后期未缴纳的保费可免除,无需缴纳。 -

小罗最好的保障形式,就是夫妻互保,同时附加双豁免。 但是,客户是否有必要这样投保,需要从实际情况出发,看客户的需求和本身选择产品的具体规划。 毕竟,豁免是有成本的,推高保费支出,而且是有投保规则限制的,所以,要具体问题具体分析。

小罗最好的保障形式,就是夫妻互保,同时附加双豁免。 但是,客户是否有必要这样投保,需要从实际情况出发,看客户的需求和本身选择产品的具体规划。 毕竟,豁免是有成本的,推高保费支出,而且是有投保规则限制的,所以,要具体问题具体分析。 -

Claire_hh利所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 豁免条款一般保费不贵,一旦有豁免条款的话出现豁免事项不用缴保费,对于客户来说比较划得来。

Claire_hh利所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 豁免条款一般保费不贵,一旦有豁免条款的话出现豁免事项不用缴保费,对于客户来说比较划得来。 -

大傻纸投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。

大傻纸投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。 -

同志把你的联系方式告诉我,我给你算下,我就是平安保险代理人

同志把你的联系方式告诉我,我给你算下,我就是平安保险代理人 -

阳光小子一、什么是豁免保费所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等)。由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 二、保费豁免的三种形式作为单独的附加险出现,可以附加在多种主附险上; 作为附加险与特定主险相捆绑,它的豁免利益有更明确的针对性; 直接在保险合同中以条款形式出现,无需单独的附加。 除了这些内容,学姐还将买保险必须了解的知识总结成了一篇攻略,因为内容过多,不便展示,所以将原文贴上来:超全!你想知道的保险知识都在这 三、保费豁免的对象----豁免投保人---- 当投保人罹患轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太购买了一份重疾险,保额50万,附加投保人豁免,保费1万元,30年缴费。过了1年,小A先生不幸罹患重疾,小A先生作为投保人符合豁免条件,太太后续29年保费不用再交,保障仍然有效。 ----豁免被保险人---- 当被保险人患有轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太投保了一份重疾险,保额50万,附加轻症豁免,过了1年半,太太不幸罹患轻微脑中风,符合轻症豁免,太太在获得保障的同时,后续保费豁免,重疾保障仍然有效。 一般而言,轻症豁免>中症豁免>重疾豁免>全残豁免>身故豁免。 四、保费豁免的几个关键点:保费豁免是一个比较人性化的功能,但是切勿把保费豁免功能看得太重要。在选购保险过程中,还是要考虑保险条款和理赔服务。 附加保费豁免,缴费期限越长越有利。 投保人豁免,对投保人的健康也有一定要求。如果保险公司认为投保人的过往病例有一定风险,也有可能无法附加投保人豁免。 保费豁免只是在投保人发生约定的保险事故后,免除了后期的缴费压力,免除了未成年因为父母去世的情况下,还要交保费的压力,但是如果投保人本身没有额外的保险,他身体遭遇疾病或残疾的情况,本人是没有任何保障的。

阳光小子一、什么是豁免保费所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等)。由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 二、保费豁免的三种形式作为单独的附加险出现,可以附加在多种主附险上; 作为附加险与特定主险相捆绑,它的豁免利益有更明确的针对性; 直接在保险合同中以条款形式出现,无需单独的附加。 除了这些内容,学姐还将买保险必须了解的知识总结成了一篇攻略,因为内容过多,不便展示,所以将原文贴上来:超全!你想知道的保险知识都在这 三、保费豁免的对象----豁免投保人---- 当投保人罹患轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太购买了一份重疾险,保额50万,附加投保人豁免,保费1万元,30年缴费。过了1年,小A先生不幸罹患重疾,小A先生作为投保人符合豁免条件,太太后续29年保费不用再交,保障仍然有效。 ----豁免被保险人---- 当被保险人患有轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太投保了一份重疾险,保额50万,附加轻症豁免,过了1年半,太太不幸罹患轻微脑中风,符合轻症豁免,太太在获得保障的同时,后续保费豁免,重疾保障仍然有效。 一般而言,轻症豁免>中症豁免>重疾豁免>全残豁免>身故豁免。 四、保费豁免的几个关键点:保费豁免是一个比较人性化的功能,但是切勿把保费豁免功能看得太重要。在选购保险过程中,还是要考虑保险条款和理赔服务。 附加保费豁免,缴费期限越长越有利。 投保人豁免,对投保人的健康也有一定要求。如果保险公司认为投保人的过往病例有一定风险,也有可能无法附加投保人豁免。 保费豁免只是在投保人发生约定的保险事故后,免除了后期的缴费压力,免除了未成年因为父母去世的情况下,还要交保费的压力,但是如果投保人本身没有额外的保险,他身体遭遇疾病或残疾的情况,本人是没有任何保障的。 -

北北重疾大部分等待期是180天,也有90天,不同险种是不一样的,可参考此表

北北重疾大部分等待期是180天,也有90天,不同险种是不一样的,可参考此表

展开 更多回答(10)

- 上一篇: 请问成都社保医疗补充保险怎么报

- 下一篇: 在天津交社保问题的好处是什么呢,如何回答

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05