小秋阳说保险-北辰

近来,太平洋人寿公司推出了一款小额医疗险叫安享宝贝少儿长期医疗险。

据说第一年的保费一天不会比一块钱多!很大一部分的宝宝父母视线都看过来了。

因此,该款保险产品到底好不好呢?宝爸宝妈该选择它吗?一起来看看!

鉴于很多家长们都是保险小白,不妨先看看这篇文章了解一些基础保险知识:

《千万别错过!你想掌握的那些保险知识在这》weixin.qq.275.com

《千万别错过!你想掌握的那些保险知识在这》weixin.qq.275.com

一、安享宝贝少儿长期医疗险存在哪些优点?

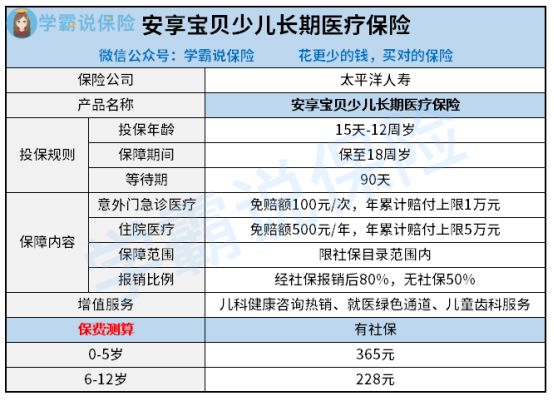

大家先来看看关于该款产品的保险图吧:

1、性价比高

看了保障图,我们不难发现,安享宝贝少儿长期医疗险是一款专属少儿的医疗险,它包括住院医疗保额5万,以及意外门急诊医疗1万。

另外,0-5岁的宝宝第一年的保险费用一天最高只要一块钱,真的很划算,性价比好高!

6~12岁的孩子第1年购买保险,仅需要支付228元的保费,预算不是很够的家庭也能够投保!这已经非常友好了。

2、保证续保至18周岁

如果你在孩子处于0-12岁之间投保,安享宝贝少儿长期医疗险可以在18岁前为你孩子的健康保驾护航。

处在保障期之内,保险公司不会因为被保人生病了,甚至说是已经进行过理赔等等这样已经发生过的情况,而拒绝续保,越来越稳定的保障,使人变得更放心!

在市面上的小额医疗保险保证续保很少。这么说来,安享宝贝少儿长期医疗险这方面令人十分满意!

可是通过学姐的深入探究,发觉这款保险在高性价比的背后隐藏着不少的漏洞,下单之前一块来看看解析吧!

二、安享宝贝少儿长期医疗险存在哪些缺陷?

1、报销比例低

安享宝贝少儿长期医疗险社保报销后只愿意报销80%,没有社保报销也只不过50%,这个报销比例也太抠了点!

方今,市场上比较杰出的小额医疗险在报销比例上都非常豪爽,在社保报销之后还可以全部报销。

就像这个:

老王为自己0岁的孩子沐沐购买了一份安享宝贝少儿长期医疗保险。

6个月后,沐沐被不幸罹患胃炎,住院治疗一共花费5万元,假设社保报销比例为40%。

获得的赔付为:(住院医费用5万元-社保报销2万元-年度免赔额500x80%=23600元。倘若报销比例为100%,获得赔付为:(住院医费用5万元-社保赔付2万元-年度免赔额500元)x100%=29500元

关于免赔额了解不多?在前面的文章中学姐有具体进行介绍,就不在这里展开分析了:

《免赔额有什么用?免赔额越少是不是越划算?》weixin.qq.275.com

差距有点大,和这些比起来安享宝贝少儿长期医疗险的保障力度根本就不够看!

2、保障范围窄

只有用了社保目录范围内的药物安享宝贝少儿长期医疗险才可以报销。

就好比进口药、自费药这些费用不在报销范围内,

这个保障范围真的很可以,一旦用到了其他不包含在保障范围内的药物,这时候就只能自己掏钱了!

小额医疗险当中更优秀的产品可以覆盖更多的风险、提供的保障范围更加广泛、并且对社保报销没有限制。

这样就能很好的弥补少儿医保的不足,减轻家长们的经济压力。

对比之下,安享宝贝少儿长期医疗险就显得有点垃圾了!

三、学姐总结

总的来说,比较安享宝贝少儿长期医疗险和同类型的小额医疗险后,发现缺乏优势。

比一比安享宝贝少儿长期医疗险与市面上其他优秀的小额医疗险,可以看出有蛮大的差距。

倘若有意投保这款产品的宝爸宝妈们,不妨多多对比其他同类型的产品,所以学姐收集了一张细致的表单:

《推荐十大最应该为小孩配置的「小额医疗险」!》weixin.qq.275.com

以上就是我对 "太平洋安享宝贝的合同"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 在东营灵活就业人员交社保多少钱

- 下一篇: 国寿保险公司车险电话

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

最新问题

最新问题

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05