小秋阳说保险-北辰

太平人寿保险公司在以前有上过一款分红型的年金险产品,据传有着巨高回报的年金险——金生恒赢年金险。

听闻该款保险产品的高达生存金收益为5%,此外还有分红收益。

那时候很多人听到传言,都争相去投保此款年金险,但之后的时间里,你就会明白公司宣传的这款年金险现实中并没有那么高,与此同时还有超多套路,又相继退保,更坑人的是,退保也拿不回全部所交的保费。

保险假使想要退保是有风险的,尤其是年金险这样的理财型保险,在前期选择退保损耗更多,退保想要少点损失,那就先详细看完下面这篇文章在选择把,免得吃亏:

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

很多朋友也许想了解,太平金生恒赢年金险的收益到底高不高,大家既然都想知道,那学姐就来给大家讲讲吧。

一、太平金生恒赢年金险分红型的保障和收益如何?

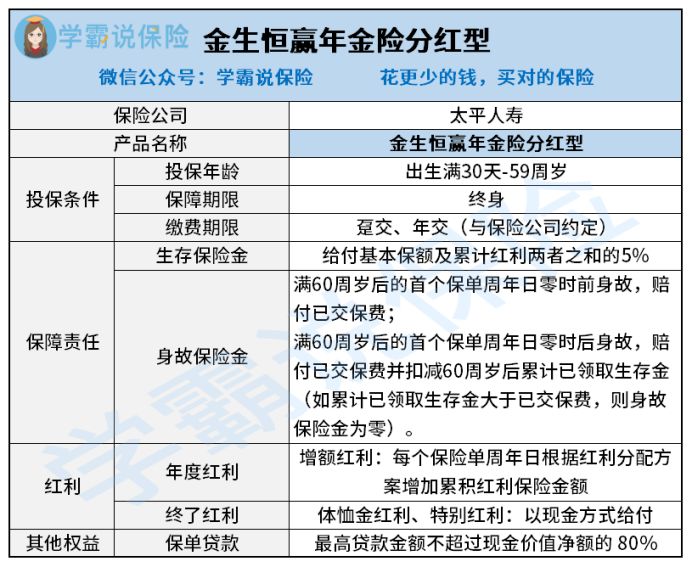

首先看看金生恒赢的保障形态图:

1、投保规则

太平人寿的金生恒赢年金险投保年龄是从出生满30天到59周岁,最大的投保年龄只有59岁,市面上最高也是70周岁,相比之下这还是有点小了。

保障年限是保终身,随着社会的改变,因为目前绝大多数年金险产品也是保障终身的。

自由选择缴费期限,除了趸交即一次性及交费这种方式外,还可以分年期交费,想要每年的交费压力不那么大,推荐年交这种缴费方式。

应该结合实际经济条件状况来选择缴费年限。以下是关于如何选取合适缴费年限的内容:

《不会亏损的缴费年限应该怎样去选取呢?》weixin.qq.275.com

2、年金收益情况

保险公司推出的这款金生恒赢年金险分红型涵盖了生存保险金、身故保险金、年度红利及终了红利。

不过它的身故保险金细节藏有猫腻,一旦某顾客在阅读相关条款时不够仔细,只听信保险业务员的宣传话语就直接买了这款产品,投保人不幸身故了,受益人拿到这笔身故保险金其实没有赚到多少的。

打个比方说,30岁的张先生选择了这款产品进行投保,如果连续5年每年投保10万,相应的保额也就是50万元;

到了张先生60周岁前投保就停止了。张先生可以在投保期限结束时一次性领取投保保单上全部的现金价值以及其所产生的红利补偿,但真正算起来你会发现你所领取的钱基本上等于你所上交保金总额。

如果在60周岁可以领取这笔钱的时候将这件事情遗忘了,投保期限截止下一年在去领取的话,将无法领到该保单的现金价值,且已被归零,身故受益人能获得这笔钱的前提条件是投保人或被保人身故,从60周岁开始,以后的每年生存金都是从本金里面扣除。

这样来说,只要有生存保险金,就要给基本保险金额的5%,如果您在八十周岁那年仍然存活于世,按高档红利计算,累计可领取179万元,124万元是中档红利合计可以得到的,低档红利计算之后,累计领取的金额能够高达88万元,

就拿里面的中档红利来说,会有错觉,认为好像比交的保费要多出来了几十万,这个同样不过50年张先生是不能领取的,过了50年,这几十万的价值也许就没那么高了,跟现在的几十万完全不等价的。

更何况,持续稳定对于保险公司的红利来说也是基本不可能的,所以就需要保险公司根据自身的实际经营状况来进行核算。

也就是说,上面所说的红利利益都是基于公司的精算假设,它不是公司历史经营业绩的象征,也不能把它理解为对未来的期望,红利分配是不完全确定的,就事实来说,收益和多出来的几十万保费大概率是没有的,甚至是可能没有一分分红。

这就是原因,为什么有很多人认为分红型保险都是骗人的,大家可能会后悔想退保,如果在开始就没有注意到保险公司分红的不固定性的话,如果这个时候退保,损失更大,的确追悔莫及。

看了这些你还不收手,仍要购买分红型产品,做任何决定都需要冷静的去思考,劝你不要慌,先看看下面的这篇文章再做打算:

《分红险投诉为什么那么的高的,这才是它的真面目》weixin.qq.275.com

由此看来,太平人寿的金生恒赢年金险真的不太靠谱,所以很多人购买后都后悔了。

二、买年金险产品是我们要注意什么方面?

那年金险产品都是像这款金生恒赢这么不可靠的吗?也不是没有靠谱的,市面上还是有挺多实际收益较高的的产品的,不过,想要找到这样高收益的产品,那大家就要认真的去挑选,不能盲从只听从业务员说的话。

在购买年车险需注意以下几点:

1、配齐保障型保险后再考虑理财

要买保险的顾客们要注意一下,朋友们会在保险中的保障型和理财型中做选择,都应遵守一个原则就是“先保障后理财”。

那就是说,要提供完备的保障体系、待有了很多资金时,才能有机会去购买年金险以及理财所用到的产品。

在选择购买了年金险,而放弃购买保障型保险,如果身体突发重大疾病,大量用钱时,短时间就用年金险里的金额是很难的,不仅如此后续还要继续交保费,那么等到我们可以去领取这笔钱时,已经错过治疗了,病情恶化,甚至人都可能已经与世长辞了。

收益再高又有什么用,还谈享受都没命了?

不要觉得身体健康自己就不会出事,疾病意外让人没办法预算到,不幸的事万一发生了,是没有后悔药的。没有配齐健康险,就把保障做好再说:

《一定要买保险吗?如果没有出险,不是白白浪费钱吗?》weixin.qq.275.com

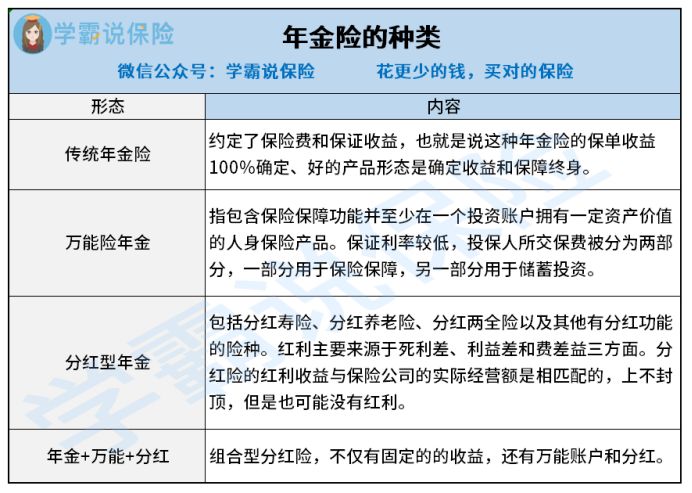

2、分清楚有哪些理财型保险

首先如果你不了解保险,对理财型保险的种类一知半解,收益表现如何、领取方式等方面也是一知半解,然后头一热就跑去投保,最后发现收益和自己想象中的没法比,那么真的会很懊恼。

我专门对各种年金险的种类进行了汇总归纳,帮助大家了解:

根据上面的图片可知,年金险呈现出品种多样化,组合变换灵活及实现功能多样等特点,假设你要继续挖掘深入内涵,那就有太多知识需要弄明白了。

想要深入地了解各类年金险相关知识,学姐这里有一些关于各种年金险内容的整理,大家如果有需求的话可以查阅:

《如何分辨分红险、万能险、增额终身寿险这些理财险?买哪一种更好呢?》weixin.qq.275.com

3、“画大饼”不要信

像金生恒赢年金险,很多人投保都是因为保险业务员卖产品的时候一味宣传的收益而被欺骗了。

分红险其实是这样的,它是由保险公司所运营的这份保险当中获得的利益状况进行分红。注意!不是保险公司的整体盈利。

保险公司必须在每年精算结余后这样干,《分红保险精算规定》里就有这样的规定,支配给保单持有人70%以上的可分配盈余比例。

但是规定是一成不变的,和实际收益也许会相差很多,分红的来源是保险公司的利润,至于一年的利润能达到多少,还不是保险公司说多少是多少。

4、遇到“万能”账户要谨慎

不仅分红型产品要多留心,万能险和带有万能账户的产品也要谨慎了。

带有万能账户的产品,选择先不领相应的年金这种做法也是被允许的,也可以把这笔钱放到万能账户里让钱来生钱。

进入万能账户能被计息的是「返还金」,每年所交的本金是不参与计息的,投保人缴纳的保费将有两种用途,仅仅只有一部分拿来储蓄投资,这一部分才是进入万能账户的钱。

是以,缴纳的保费=储蓄投资的钱+万能账户的钱!

万能账户中唯一对保底利率提供不变的利率,推广产品时跟大家讲的收益,可能只是在理想状态下才能发生,实际的一个结算波动在2-5%这个之间,究竟赚到的钱多不多我们也没有一个确切的答案。

万能账户不仅利率藏有暗坑,而且每当有钱进来,都会产生手续费!同时还要加上管理费等多种收费。

而且进入万能账户的钱,取出来也是有上限的,可不是你想得到多少都行。

对万能险好奇的伙计,详情请戳开下面这篇文章:

《万能险功能大盘点,错过就可惜了!》weixin.qq.275.com

回顾一下,但凡关系到理财型保险,如果盲目的听信别人的话,听风就是雨肯定不行的,在收益方面我们都要非常小心才行,好不好,有产品让你心动了,也不要急着下手,冷静下来看清楚条款内容。

由于保险是一张合同,涉及到的专业知识比较多,相对来说难以判断,我们就要找到专业人士来救场,大家都知道,这种与自己利益有关的东西,还是要小心点比较好。

终究,年险金的坑,学姐已经为大家依次扒出来了,投保之前一定要慎重考虑:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "太平人寿金生恒赢年金险产品"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 友邦人寿安益50需要附加吗

- 下一篇: 尊逸人生做理财合适吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

09-01

-

09-01

-

09-01

-

09-01

-

09-01

-

09-01

-

09-01

-

09-01

-

08-31

-

08-31