小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险要考虑清楚,多对比几款产品再决定,避免退保造成损失,买了容易后悔的这几款重疾险你需要特别注意>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

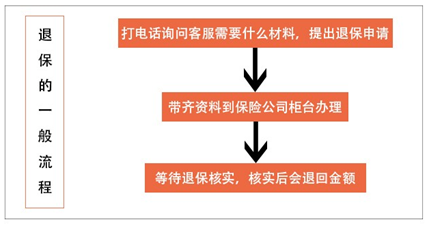

平安退保一般有以下流程:

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

很多人买保险的时候稀里糊涂的,但是又因为当初太随便后来不满意想退保。退保也是一件需要谨慎考虑的事情,大意不得,退保的这些关键知识点,我们都应该知道>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会伴随着经济损失,可是也有例外,例如以下情况:

1.犹豫期退保:购买保险之后,一般会有10-15天作为保险的犹豫期,如果是这个时间段去退保,保费全额退还基本上没有问题;

2.销售误导:如果买保险时代理人的操作不恰当,导致保险合同的签名不是本人所签拿回全部的所缴保费的机会是很大的。

要是实际情况并不符合这两种,一定程度的经济损失是避免不了的,把经济损失降到最低就是这个时候要做的,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

比起退保而言,这是更划算的方法,可是要注意,不是谁都能这样处理保险的,这个处理办法是不适用于你的保险,还有待和保险公司确认。

另外,关于退保还有以下几种情况要注意:

1.退保时间:最好在新保险已经买好并且过了等待期再退之前的保险,因为退保换保而导致保障中断的情况要尽量避免。

2.健康状况:要是身体已经不太好了,或许就没有办法通过新保险的健康告知,这种情况的话退保不是很好的选择。

3.缴费卡余额:如果已经决定了要退保的话,可以先把之前绑定的交保险费的卡余额清零,要是还没退保成功,很有可能会在交费期到了的时候被扣款。

关于退保,需要注意的细节不止这些,篇幅有限就不细说了,有需要的可以看看这一篇文章,相关重点都整理出来了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "我想退保平安鸿祥两全保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

一笑而过您好,商业保险都有十至十五天的犹豫期,在犹豫期内退退保,没有任何的损失,会全额退还给你,大概要3到5个工作日。希望我的回答可以帮到你!

一笑而过您好,商业保险都有十至十五天的犹豫期,在犹豫期内退退保,没有任何的损失,会全额退还给你,大概要3到5个工作日。希望我的回答可以帮到你! -

Liao.D G打保险公司客服电话,就说要退保,然后应该会让你带着身份证,保单,银行卡到就近的网点去办理 退保损失很大的,请慎重 你可以申请减额缴清,这样至少还有点保障,损失也不会那么多

Liao.D G打保险公司客服电话,就说要退保,然后应该会让你带着身份证,保单,银行卡到就近的网点去办理 退保损失很大的,请慎重 你可以申请减额缴清,这样至少还有点保障,损失也不会那么多 -

五常~靠谱青年👍 👍 👍您好,中途退保,损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下是不建议退保的,希望你慎重考虑,祝好

五常~靠谱青年👍 👍 👍您好,中途退保,损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下是不建议退保的,希望你慎重考虑,祝好 -

郑投保人于合同成立后,可以要求解除本合同。退人寿保险西药准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 注:在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。

郑投保人于合同成立后,可以要求解除本合同。退人寿保险西药准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 注:在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。 -

肆行莫格需要个人身份证、保险合同以及受益人的相关身份证明。供参考。

肆行莫格需要个人身份证、保险合同以及受益人的相关身份证明。供参考。 -

李文涛不行,退保必须是合同当事人才有资格提出,而保险合同的当事人是投保人和保险公司,所以其他人是没有资格的。 也可以说保险公司都不会理你……

李文涛不行,退保必须是合同当事人才有资格提出,而保险合同的当事人是投保人和保险公司,所以其他人是没有资格的。 也可以说保险公司都不会理你…… -

Mandy退保要注意止损,毕竟退保是有损失的!今天我们就来聊聊这个头疼的问题:买完保险就后悔,想退保应该怎么办? 今天的内容主要包括: 一、退保与现金价值的关系二、退保的弊端三、可以考虑退保的情况 一、退保可能只领到现金价值 “退保”大家应该都知道了,就是我们买了保险后,不想要了,想提前终止合同。既然是提前终止合同,也就是没有按之前的预期履约,必然是要承担一部分损失的,也就是退保损失。 根据退保时间的不同,损失会分为两种情况: 1. 犹豫期内解除合同,没什么损失 可能大家对“犹豫期”不是很明白,其实“犹豫期”跟咱们网购中接触到的“7天无理由退换货”是一个意思。以下是某保险合同内的描述: 从图中可以看到,从我们签收合同的当天开始会有10天的无条件反悔期。 如果这段时间内对保险合同不满意,没问题,直接申请退保即可,保险公司只会收取你工本费(也就10块钱),然后把交的保费全部退还给你。这点损失还是很小的,一个鸡腿的价钱再多点。所以,犹豫期内退保,相当于没什么经济上的损失。 2. 犹豫期后解除合同,损失很大 假如在过了10天的犹豫期之后,你才反悔或者才想起来去跟保险公司解除合同,这时候损失的可不仅仅是一份鸡腿了。 过了犹豫期退保,我们能要回来的不再是交的保费,而是保单的现金价值。现金价值,简单理解就是这份保单在某个时刻,值多少钱。(购买长期险后,在保单里面都有现金价值表,一般情况下,现金价值会随着缴费时间的增长而增加。) 为什么只能拿回现金价值呢?因为保险公司也要活命啊!要知道保单的首年获取成本是很高的,很大一部分都是管理费用、手续和佣金,以及保障成本,这些成本在退保时都需要扣除。 ☞ 手续费用:无论签约还是退保,保险公司都需要花费人力物力来负责操作,这些都是成本。☞ 佣金成本:购买保险的第一年保险公司会向代理人支付一定佣金,而我们退保的话,已经支付的佣金是没办法收回的。☞ 保障扣除:在购买保险的几年内,保险公司也给我们提供了保障,因此也需要扣除这部分费用。 这些费用一扣下来,给咱们最直观的感受就是亏的不要不要的。由于前期需要扣除的费用较多,因此越早退保,现金价值就越低,退保的损失就会越大。 二、退保还有其他弊端 如果盲目退保,所带来的不仅仅是经济上的损失。盲目退保导致的损失主要有以下几个方面: 1. 能拿回的现金价值很少 前面已经提到,如果是在犹豫期后退保,扣除了公司的成本之后,损失是非常大的。之前也有朋友退保了某安平安福,基本上能够拿回的现金价值很少很少。 为了更直观地看到每年能退回的现金价值,蜗牛君特地给大家找了一份保单利益测算表: 图片来源于网络,点击可查看大图 我们直接看最后一列——现金价值。这份保单第一年要交保费11728元,但犹豫期后想要退保的话只能领到420元。 因为退保越早,现金价值越少,所以真想退保,可以先看看保险合同上的现金价值,能接受就退。保单年度末的现金价值会在保险单上就说明,如果是年度内的现金价值,则需要保险公司咨询。 2. 年龄增长会导致保费增加 一般情况下,投保重疾险等这些长期险的话,保费会随着年龄的增长而增加,到四五十岁甚至有保费倒挂的可能。这是因为随着年龄的增长,人发生重疾的概率增加,保险公司赔付的风险也会增加。 3. 核保规则可能会改变 这个也是跟年龄有关系。打个比方,假如你在38岁的时候购买了一款重疾险,保额50万,不需要体检。两年后想退保买其他产品的时候,有可能会发现保险公司对你的核保规则改变了,比如保额最高只能买到30万,或者要体检。 4. 保险权益可能会受到限制 退保之后重新投保的话,等待期、责任免除期、两年不可抗辩等都将重新计算,而这些都是要考虑在内的隐性成本。 5. 可能会因身体原因被拒保 之前投保的时候如果身体很健康,我们很顺利就可以投保,在以后发生了某些疾病,已买保单的保障也是不受影响的,但如果后续想要重新投保,则很可能会加费甚至拒保。 三、下列情况可以考虑退保 对于下列这几种情况,大家可以考虑选择退保: 1. 买错了产品 举个例子,朋友A本来想买一份重疾险产品,结果因为对保险了解的不够,最后买了一款万能险 附加重疾的保险,这就是非常典型的买错了产品。 因为万能险 附加重疾的保险不仅贵,而且提供的保障远远不如消费型重疾险的。对于一个普通的家庭,本来就被房贷车贷压的踹不过气,手头可支配的钱已经不多,却还想通过保险的方式来获得保障 回报,这是错误的想法。 2. 买低了保额 这种情况也很常见。比如朋友B在买重疾险的时候,只想着用5000元的预算去买保额15万的终身重疾。而实际上15万的保障是远远不够的,还不如购买50万保额的保障至70岁的重疾险。 重疾险的作用是失能收入补偿,保额太低根本达不到转移风险的目的。所以,如果预算实在不足,我们更应该先保障到70岁,等到预算充足再加保。 3. 预算分配不合理 对于一般家庭而言,保险方面的支出也就在1-5万元之间,这点预算想要给一家三口做足保障,是非常需要精打细算的。 但是很多家庭把可支配预算的1/2甚至更多都花在了宝宝身上,这就会导致再给经济支柱配置方案的时候保障严重不足。以上3种是很常见的情况,蜗牛君建议大家检查下自己的保单,如果确实存在这些问题,就可以考虑选择退保。如果不清楚自己有没有这些问题,也可以请专家帮助你评估噢! 蜗牛君小结 退保是一件需要慎之又慎的大事,需要考虑的因素很多,真要摊开来讲三天三夜都扯不完!今天蜗牛君只是给大家简单介绍了退保的弊端,以及可以考虑退保的几种情况。 (保险专业防坑,就看蜗牛君知乎号:蜗牛说保险)

Mandy退保要注意止损,毕竟退保是有损失的!今天我们就来聊聊这个头疼的问题:买完保险就后悔,想退保应该怎么办? 今天的内容主要包括: 一、退保与现金价值的关系二、退保的弊端三、可以考虑退保的情况 一、退保可能只领到现金价值 “退保”大家应该都知道了,就是我们买了保险后,不想要了,想提前终止合同。既然是提前终止合同,也就是没有按之前的预期履约,必然是要承担一部分损失的,也就是退保损失。 根据退保时间的不同,损失会分为两种情况: 1. 犹豫期内解除合同,没什么损失 可能大家对“犹豫期”不是很明白,其实“犹豫期”跟咱们网购中接触到的“7天无理由退换货”是一个意思。以下是某保险合同内的描述: 从图中可以看到,从我们签收合同的当天开始会有10天的无条件反悔期。 如果这段时间内对保险合同不满意,没问题,直接申请退保即可,保险公司只会收取你工本费(也就10块钱),然后把交的保费全部退还给你。这点损失还是很小的,一个鸡腿的价钱再多点。所以,犹豫期内退保,相当于没什么经济上的损失。 2. 犹豫期后解除合同,损失很大 假如在过了10天的犹豫期之后,你才反悔或者才想起来去跟保险公司解除合同,这时候损失的可不仅仅是一份鸡腿了。 过了犹豫期退保,我们能要回来的不再是交的保费,而是保单的现金价值。现金价值,简单理解就是这份保单在某个时刻,值多少钱。(购买长期险后,在保单里面都有现金价值表,一般情况下,现金价值会随着缴费时间的增长而增加。) 为什么只能拿回现金价值呢?因为保险公司也要活命啊!要知道保单的首年获取成本是很高的,很大一部分都是管理费用、手续和佣金,以及保障成本,这些成本在退保时都需要扣除。 ☞ 手续费用:无论签约还是退保,保险公司都需要花费人力物力来负责操作,这些都是成本。☞ 佣金成本:购买保险的第一年保险公司会向代理人支付一定佣金,而我们退保的话,已经支付的佣金是没办法收回的。☞ 保障扣除:在购买保险的几年内,保险公司也给我们提供了保障,因此也需要扣除这部分费用。 这些费用一扣下来,给咱们最直观的感受就是亏的不要不要的。由于前期需要扣除的费用较多,因此越早退保,现金价值就越低,退保的损失就会越大。 二、退保还有其他弊端 如果盲目退保,所带来的不仅仅是经济上的损失。盲目退保导致的损失主要有以下几个方面: 1. 能拿回的现金价值很少 前面已经提到,如果是在犹豫期后退保,扣除了公司的成本之后,损失是非常大的。之前也有朋友退保了某安平安福,基本上能够拿回的现金价值很少很少。 为了更直观地看到每年能退回的现金价值,蜗牛君特地给大家找了一份保单利益测算表: 图片来源于网络,点击可查看大图 我们直接看最后一列——现金价值。这份保单第一年要交保费11728元,但犹豫期后想要退保的话只能领到420元。 因为退保越早,现金价值越少,所以真想退保,可以先看看保险合同上的现金价值,能接受就退。保单年度末的现金价值会在保险单上就说明,如果是年度内的现金价值,则需要保险公司咨询。 2. 年龄增长会导致保费增加 一般情况下,投保重疾险等这些长期险的话,保费会随着年龄的增长而增加,到四五十岁甚至有保费倒挂的可能。这是因为随着年龄的增长,人发生重疾的概率增加,保险公司赔付的风险也会增加。 3. 核保规则可能会改变 这个也是跟年龄有关系。打个比方,假如你在38岁的时候购买了一款重疾险,保额50万,不需要体检。两年后想退保买其他产品的时候,有可能会发现保险公司对你的核保规则改变了,比如保额最高只能买到30万,或者要体检。 4. 保险权益可能会受到限制 退保之后重新投保的话,等待期、责任免除期、两年不可抗辩等都将重新计算,而这些都是要考虑在内的隐性成本。 5. 可能会因身体原因被拒保 之前投保的时候如果身体很健康,我们很顺利就可以投保,在以后发生了某些疾病,已买保单的保障也是不受影响的,但如果后续想要重新投保,则很可能会加费甚至拒保。 三、下列情况可以考虑退保 对于下列这几种情况,大家可以考虑选择退保: 1. 买错了产品 举个例子,朋友A本来想买一份重疾险产品,结果因为对保险了解的不够,最后买了一款万能险 附加重疾的保险,这就是非常典型的买错了产品。 因为万能险 附加重疾的保险不仅贵,而且提供的保障远远不如消费型重疾险的。对于一个普通的家庭,本来就被房贷车贷压的踹不过气,手头可支配的钱已经不多,却还想通过保险的方式来获得保障 回报,这是错误的想法。 2. 买低了保额 这种情况也很常见。比如朋友B在买重疾险的时候,只想着用5000元的预算去买保额15万的终身重疾。而实际上15万的保障是远远不够的,还不如购买50万保额的保障至70岁的重疾险。 重疾险的作用是失能收入补偿,保额太低根本达不到转移风险的目的。所以,如果预算实在不足,我们更应该先保障到70岁,等到预算充足再加保。 3. 预算分配不合理 对于一般家庭而言,保险方面的支出也就在1-5万元之间,这点预算想要给一家三口做足保障,是非常需要精打细算的。 但是很多家庭把可支配预算的1/2甚至更多都花在了宝宝身上,这就会导致再给经济支柱配置方案的时候保障严重不足。以上3种是很常见的情况,蜗牛君建议大家检查下自己的保单,如果确实存在这些问题,就可以考虑选择退保。如果不清楚自己有没有这些问题,也可以请专家帮助你评估噢! 蜗牛君小结 退保是一件需要慎之又慎的大事,需要考虑的因素很多,真要摊开来讲三天三夜都扯不完!今天蜗牛君只是给大家简单介绍了退保的弊端,以及可以考虑退保的几种情况。 (保险专业防坑,就看蜗牛君知乎号:蜗牛说保险) -

宣宣您好!为什么要退保?退保不适算,这有保费的三分之一左右。最好不要退。

宣宣您好!为什么要退保?退保不适算,这有保费的三分之一左右。最好不要退。 -

李辉退保只能退部分,具体能拿多少看合同,里面有个现金价值利益演示表,看第一年后面的数字,就是到时能拿到的钱。 合同下发会有个犹豫期,没有过犹豫期退保,是全额退款。

李辉退保只能退部分,具体能拿多少看合同,里面有个现金价值利益演示表,看第一年后面的数字,就是到时能拿到的钱。 合同下发会有个犹豫期,没有过犹豫期退保,是全额退款。 -

songtree保险退保是根据保单现金价值表中退保年度对应的数字来计算的,(也就是交了几年保费就是第几个保单年度)现金价值表中一般会注明是以多少元保险金额”为单位计算 例如:保额是5万,已缴费3年,现金价值表中第三年是800元的话,那么退保金额就是800x(50000/1000)=800x50=4000元 办理退保手续应该由投保人亲自办理。 需要准备的资料是:保单,投保人的身份证原件,投保人的银行存折或卡。办理退保要注意以下几点: 1,申请退保的资格人为投保人。如果被保险人申请办理退保,须取得投保人书面同意,并由投保人明确表示退保金由谁领取。 2,投保人申请退保,合同生效满两年的,保险公司收到退保申请后退还保单现金价值;缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人。 3,退保人在办理退保时要提供以下文件: (1)投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书; (2)有效力的保险合同及最后一次缴费凭证; (3)投保人的身份证明; (4)委托他人办理的,应当提供投保人的委托书、委托人的身份证。

songtree保险退保是根据保单现金价值表中退保年度对应的数字来计算的,(也就是交了几年保费就是第几个保单年度)现金价值表中一般会注明是以多少元保险金额”为单位计算 例如:保额是5万,已缴费3年,现金价值表中第三年是800元的话,那么退保金额就是800x(50000/1000)=800x50=4000元 办理退保手续应该由投保人亲自办理。 需要准备的资料是:保单,投保人的身份证原件,投保人的银行存折或卡。办理退保要注意以下几点: 1,申请退保的资格人为投保人。如果被保险人申请办理退保,须取得投保人书面同意,并由投保人明确表示退保金由谁领取。 2,投保人申请退保,合同生效满两年的,保险公司收到退保申请后退还保单现金价值;缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人。 3,退保人在办理退保时要提供以下文件: (1)投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书; (2)有效力的保险合同及最后一次缴费凭证; (3)投保人的身份证明; (4)委托他人办理的,应当提供投保人的委托书、委托人的身份证。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05