优质回答

小秋阳说保险-北辰

最近看到都是想退保重疾险的,确实重疾险比较复杂,难免买了又不太满意,为了帮助大家避免这种问题,我整理出一份不会退保的榜单: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

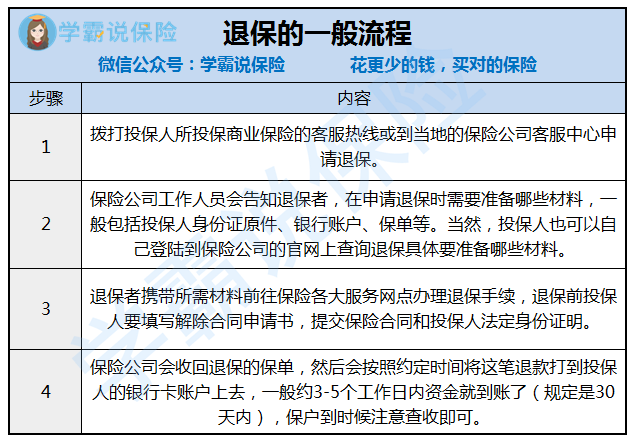

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般来说是直接在投保的地方找到保单,申请退保,跟着上面的步骤提示操作就好,但是比较少保险可以直接在线上退保,很多保单退保都需要自己或代理人到保险公司。

提醒大家一句,在银行APP购买的保险,退保往往还是要找到保单所在的保险公司,因为银行可以当成只是一个交易平台,真正提供保障的还是保险公司,因此办理业务也是需要找到对应的保险公司的。

看到这里有人可能会问,买保险还能在APP上买?和线下买有什么区别?

这里给你答案:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话可以咨询退保地点和把资料带齐,这样就不用来回跑好几次。退保申请是保险公司必须接受的,但是退保只能退回会有亏损的现金价值,要有心理准备。规定是自保险公司收到保险合同终止申请书时算起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会将合同的现金价值退还。

如果已经定了要退保,请务必记住这句话:一定是新买的保险已经生效后,才退旧的保单,以保证不会断了保障,这个很重要。

篇幅有限,我把细节整理在这里:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "你好 我也买了交银康联人寿保险 现在不想买了要怎么退保呀!!!!!!!!"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:你好 我也买了交银康联人寿保险 现在不想买了要怎么退保呀!!!!!!!!

-

蛙吉特这个要看你买了多少年,报单的退保价值有多少,相对于的供款年期退保就会拿到相应的退保价值

蛙吉特这个要看你买了多少年,报单的退保价值有多少,相对于的供款年期退保就会拿到相应的退保价值 -

张瑞你好,交费期限特别长,交费额高,回本期特别延后的,这种保险就果断止损退保吧,否则越陷越深。

张瑞你好,交费期限特别长,交费额高,回本期特别延后的,这种保险就果断止损退保吧,否则越陷越深。 -

甜小崽具体按照当时的保单价值,退取现金。 具体的保单价值,详询自己的代理人,或咨询该保险公司客服。 情况不详,无法分析什么,但是,已经缴费7年,退保,有点可惜。 建议,找寻代理人的帮助,进行保单分析。 如果确定是个错误的选择,退保也是可以的; 如果不是,盲目的退保,就是一种损失,建议慎重。

甜小崽具体按照当时的保单价值,退取现金。 具体的保单价值,详询自己的代理人,或咨询该保险公司客服。 情况不详,无法分析什么,但是,已经缴费7年,退保,有点可惜。 建议,找寻代理人的帮助,进行保单分析。 如果确定是个错误的选择,退保也是可以的; 如果不是,盲目的退保,就是一种损失,建议慎重。 -

Jason您好!我是太平人寿代理人,福寿连连是一款长期两全保险,每两年领取保额10%加分红,保障到88岁期满后一次性返还已交保费。 这个时候退保,是无法领回所有“本金”,也即您已交总保费的。中途终止合同,按保单现金价值给付,对您来说会有一定损失的。 如果您急用钱,可以联系您的代理人,让他引导您申请保单贷款,最高可贷到现金价值的70%,贷款利率:同期人民银行每月第一个营业日颁布的二年期居民定期储蓄存款利率与2.5%之较大者”+2.0%确定计息的利率。 这样您既解决资金问题,又减少退保带来的损失。 所以建议您用保单贷款,而不是退保。

Jason您好!我是太平人寿代理人,福寿连连是一款长期两全保险,每两年领取保额10%加分红,保障到88岁期满后一次性返还已交保费。 这个时候退保,是无法领回所有“本金”,也即您已交总保费的。中途终止合同,按保单现金价值给付,对您来说会有一定损失的。 如果您急用钱,可以联系您的代理人,让他引导您申请保单贷款,最高可贷到现金价值的70%,贷款利率:同期人民银行每月第一个营业日颁布的二年期居民定期储蓄存款利率与2.5%之较大者”+2.0%确定计息的利率。 这样您既解决资金问题,又减少退保带来的损失。 所以建议您用保单贷款,而不是退保。 -

度剑 Josseph退保肯定是有损失的,你看下现金价值有多少就给你退的钱。

度剑 Josseph退保肯定是有损失的,你看下现金价值有多少就给你退的钱。 -

安安保险公司的险种还有规定是有差别的需要电话咨询太平洋保险公司的客服就可以了

安安保险公司的险种还有规定是有差别的需要电话咨询太平洋保险公司的客服就可以了 -

吕晓敏您好!处于各种原因,您需要退保人寿保险。对此,提醒您,如果您在人寿保险起保以后再退保的话,您会面临资金上的损失问题。 人寿保险怎样退保?如何退保的话会有哪些损失呢您需要携带您的个人有效证件和人寿保险的保单、合同等资料到您所投保的保险公司柜台进行办理。就拿长期寿险来说,第一年度保单的现金价值极少,如果投保人选择退保,很有可能一分钱也拿不到,第二年度保单的现金价值为所交保险费的20%左右。随着保险年度的增加,保单的现金价值会逐年增多,但投保人还是要承担一定程度的退保损失。所以很多投保人在退保时感觉吃亏了,甚至与保险公司闹起了纠纷。建议您不要轻易退保。如果是因为确实无力继续负担保费或者急需现金,可以采取以下的办法规避或者减少退保损失。 人寿保险如何退保才能使得损失降至最低 一是利用宽限交费期推迟交费。对于长期寿险产品,保险公司一般都有60天的宽限交费期,投保人可以在宽限期内的任何一天交费。如果60天内仍无法交费,投保人还可以利用两年的宽限期,但在两年之内,保单处于失效状态,投保人可在有交费能力时申请恢复保单,保单效力不变。这种方式主要是可以让投保人有较长的时间来审视手中的保单是否适合自己,不会出现缴费之后反悔从而造成较大退保损失的情形。二是利用自动垫交保险费条款。有些长期寿险产品设计有自动垫交保险费条款,如果保险单的现金价值大于应交纳的当期保险费和利息,而且投保人事先又有此约定,保险公司会自动垫交应交的续期保险费。三是通过“保单转换”功能调整保险计划。目前市场上不少保险公司都为投保人提供保单转换功能的产品或者服务,如果投保人想要减少保费支出,同时不希望降低保险的保障功能,投保人就可以通过“保单转换”来调整保险计划,例如将之前购买的比较昂贵的储蓄型保险转换为保障型保险等。四是缩短保险期限。保险专家提醒,这是所有规避退保损失的方法中比较“笨”的一种,不过在缩短的保险期限内,投保人仍然享有原来保单上规定的各项保障。

吕晓敏您好!处于各种原因,您需要退保人寿保险。对此,提醒您,如果您在人寿保险起保以后再退保的话,您会面临资金上的损失问题。 人寿保险怎样退保?如何退保的话会有哪些损失呢您需要携带您的个人有效证件和人寿保险的保单、合同等资料到您所投保的保险公司柜台进行办理。就拿长期寿险来说,第一年度保单的现金价值极少,如果投保人选择退保,很有可能一分钱也拿不到,第二年度保单的现金价值为所交保险费的20%左右。随着保险年度的增加,保单的现金价值会逐年增多,但投保人还是要承担一定程度的退保损失。所以很多投保人在退保时感觉吃亏了,甚至与保险公司闹起了纠纷。建议您不要轻易退保。如果是因为确实无力继续负担保费或者急需现金,可以采取以下的办法规避或者减少退保损失。 人寿保险如何退保才能使得损失降至最低 一是利用宽限交费期推迟交费。对于长期寿险产品,保险公司一般都有60天的宽限交费期,投保人可以在宽限期内的任何一天交费。如果60天内仍无法交费,投保人还可以利用两年的宽限期,但在两年之内,保单处于失效状态,投保人可在有交费能力时申请恢复保单,保单效力不变。这种方式主要是可以让投保人有较长的时间来审视手中的保单是否适合自己,不会出现缴费之后反悔从而造成较大退保损失的情形。二是利用自动垫交保险费条款。有些长期寿险产品设计有自动垫交保险费条款,如果保险单的现金价值大于应交纳的当期保险费和利息,而且投保人事先又有此约定,保险公司会自动垫交应交的续期保险费。三是通过“保单转换”功能调整保险计划。目前市场上不少保险公司都为投保人提供保单转换功能的产品或者服务,如果投保人想要减少保费支出,同时不希望降低保险的保障功能,投保人就可以通过“保单转换”来调整保险计划,例如将之前购买的比较昂贵的储蓄型保险转换为保障型保险等。四是缩短保险期限。保险专家提醒,这是所有规避退保损失的方法中比较“笨”的一种,不过在缩短的保险期限内,投保人仍然享有原来保单上规定的各项保障。 -

浅野秋买保险最不好的就是退保。所以选择保险应该考虑到自己的缴费能力。购买的保险是否分担了家庭压力。

浅野秋买保险最不好的就是退保。所以选择保险应该考虑到自己的缴费能力。购买的保险是否分担了家庭压力。 -

周乐杭只要在犹豫期内,都可以退回本金的!

周乐杭只要在犹豫期内,都可以退回本金的! -

淄江茶业 🌿养老保险现行允许退保情况只有以下几种: 1、出国定居 2、死亡 3、同一时段重复参加保险的 4、达到法定退休年龄,累计缴费不足15年,本人要求不转入农保或者城保,并有书面申请。 基本上就这几种情况可以办理退保手续。其中第4种情况需要在退休前才能办理。 其它情况都不允许退保,只能办理转移或者接续养老保险关系。

淄江茶业 🌿养老保险现行允许退保情况只有以下几种: 1、出国定居 2、死亡 3、同一时段重复参加保险的 4、达到法定退休年龄,累计缴费不足15年,本人要求不转入农保或者城保,并有书面申请。 基本上就这几种情况可以办理退保手续。其中第4种情况需要在退休前才能办理。 其它情况都不允许退保,只能办理转移或者接续养老保险关系。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05