小秋阳说保险-北辰

不少网友都在询问医疗险怎么买的问题,这里有一份国内医疗险产品的最新对比表,看完你就知道哪款好了: 《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

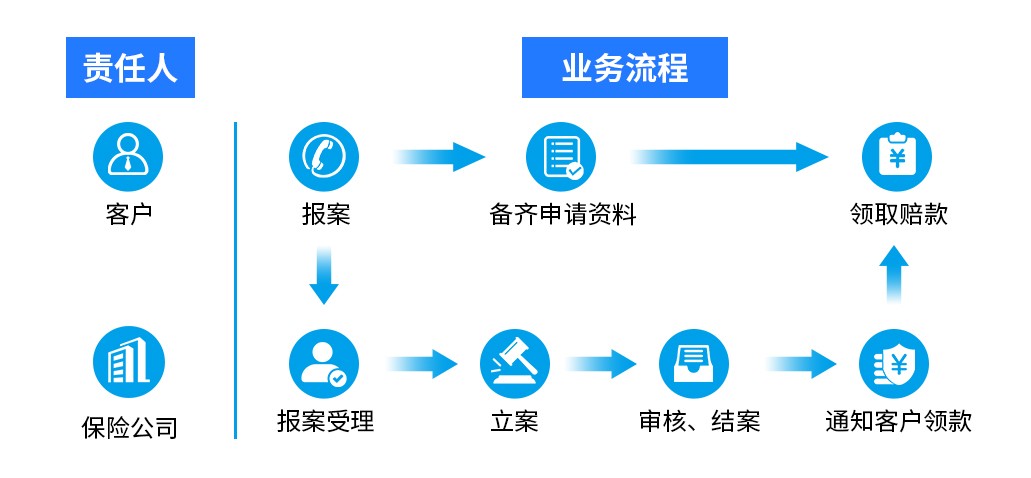

重疾险和医疗险的理赔程序一般是一样的,大致的理赔流程如图所示:

在买商业医疗险之前,建议先配置好医保。医保是最基础的保障,没有什么特别的投保限制,几乎所有人都可以买,价格也很便宜。商业医疗险是对医保的一个补充,它的保障内容包含了医保不可报销的一些项目,例如说进口药物的报销、高端医疗的费用报销等等。

目前市面上的医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来我们分别来说说这3种分别都有什么作用:

1、百万医疗险

大部分的人都可以购买百万医疗险,首先它的价格实惠,其次可以报销的额度高,而且对报销病种还没有限制要求,一年交几百元就可以得到数百元的报销金额,非常划算。与此同时,百万医疗保险的保障内覆盖面也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面给你分析一下几款比较有代表性的百万医疗险:

你可以通过图片了解到。

(1)好医保:它最大的亮点是保证续保6年,这是许多产品无法比拟的。在这6年内,都是可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:国际第二诊疗增值服务是这款的一个亮点。

从上面的内容可以看出每款产品都有自身的亮点,购买时要根据自身的需求来选择。

除了这几款产品外,也有其他性价高、比较值得买的产品,有需要的可以点击原文查看:《超良心!这些百万医疗险真的值》weixin.qq.275.com

2、住院医疗险

低免赔额和低报销是这种医疗保险的主要特点。这种保险主要是用来报销门诊的,一般年龄较小的宝宝或者年龄较大的老人比较适合投保。因为小孩子和老人的抵抗力比较弱,比较容易感冒发烧,先对来说,这款保险在他们身上发挥的作用就比较大。

3、防癌医疗险

因为大部分的百万医疗险和住院医疗险的最高投保年龄都在60-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险的保障范围是针对癌症的,这款保险的健康要求没有其他医疗险那么严格,投保年龄也比较广。非常适合年纪大的或者是身体有些小毛病的人购买。

这种的价格受身体素质和年龄的影响较大,这里有一些比较值得买的防癌医疗险,大家可以做个参考,有需要的也可以收藏起来:《良心安利!十大值得买的热门防癌医疗险产品大搜罗!》weixin.qq.275.com

以上就是我对 "重疾险和医疗险怎么理赔?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

一菡具体费用要根据保额,交费年限,险种等各方面因素决定。

一菡具体费用要根据保额,交费年限,险种等各方面因素决定。 -

ZZZ百万医疗险和重疾险对比 1、保障对象不同。 重疾险是以具体的疾病为保障对象,比如说恶性肿瘤、白血病、严重脑中风等,除了可以保障重大疾病之外,重疾险往往还可以保障轻症、中症、终末期疾病等。市面上重疾险保障的疾病种类很多,大部分产品可以保障的疾病种类都超过百种,比如说达尔文超越者重疾险护心版可以保障的轻症中症和重疾共计高达175种。 百万医疗险的保障对象和重疾险不同,一般情况下不会限定具体的疾病种类,主要保障被保人在保障期限内发生保险合同约定的合理且必要的医疗费用支出,就可以按照保单规定按一定比例报销。 2、理赔方式不同。 重疾险采取的是提前给付理赔方式,一般情况下只要被保人符合保险合同约定的疾病,一旦确诊就可以申请理赔,且保险公司对被保人是否接受治疗、保险金的用途并未做限定。所以,重疾险受益人最终获得的理赔款有可能出现比被保人实际治疗费用多的情况。 百万医疗险的理赔则采取的报销制,被保人申请保险金是在进行治疗之后,提供齐全的资料和发票,保险公司再按照保险合同约定进行报销。也就是说,百万医疗险受益人最终获得的理赔款只会比实际花费少或一致,不存在出险理赔款大于医疗费的情况。 百万医疗险和重疾险选哪种好 百万医疗险和重疾险选哪种好 了解百万医疗险和重疾险二者的区别之后,用户不难发现,二者属于不同险种,对被保人起到的作用不同,但是都不妨碍对被保人的健康进行保障。从险种本身来看,百万医疗险和重疾险二者很难排个谁优谁劣,两大险种各有优势,也有不足,用户若想要购买健康险,不妨综合配置两款产品,发挥健康险的作用,原因如下: 1、二者保障并无冲突。 百万医疗险和重疾险对被保人的保障属于两个不同层面,但是目的一样,不存在购买重疾险后就不能购买百万医疗险的说法,且两类险种可以对被保人不同情况进行保障,还是很给力的。 2、二者可以互补。 百万医疗险和重疾险可以起到互补的目的,用户投保百万医疗险,可以花费较少的钱给自己配置一份高保额产品,而重疾险则可以达到提前给付的目的。这样即便不幸出险,也可以对自己起到双重保障。用户可以先利用重疾保险赔付的保险金进行疾病治疗,不耽误治疗进度。等出院后再利用百万医疗险申请百万医疗保险金,用于后续的康复以及弥补经济损失,一举多得。

ZZZ百万医疗险和重疾险对比 1、保障对象不同。 重疾险是以具体的疾病为保障对象,比如说恶性肿瘤、白血病、严重脑中风等,除了可以保障重大疾病之外,重疾险往往还可以保障轻症、中症、终末期疾病等。市面上重疾险保障的疾病种类很多,大部分产品可以保障的疾病种类都超过百种,比如说达尔文超越者重疾险护心版可以保障的轻症中症和重疾共计高达175种。 百万医疗险的保障对象和重疾险不同,一般情况下不会限定具体的疾病种类,主要保障被保人在保障期限内发生保险合同约定的合理且必要的医疗费用支出,就可以按照保单规定按一定比例报销。 2、理赔方式不同。 重疾险采取的是提前给付理赔方式,一般情况下只要被保人符合保险合同约定的疾病,一旦确诊就可以申请理赔,且保险公司对被保人是否接受治疗、保险金的用途并未做限定。所以,重疾险受益人最终获得的理赔款有可能出现比被保人实际治疗费用多的情况。 百万医疗险的理赔则采取的报销制,被保人申请保险金是在进行治疗之后,提供齐全的资料和发票,保险公司再按照保险合同约定进行报销。也就是说,百万医疗险受益人最终获得的理赔款只会比实际花费少或一致,不存在出险理赔款大于医疗费的情况。 百万医疗险和重疾险选哪种好 百万医疗险和重疾险选哪种好 了解百万医疗险和重疾险二者的区别之后,用户不难发现,二者属于不同险种,对被保人起到的作用不同,但是都不妨碍对被保人的健康进行保障。从险种本身来看,百万医疗险和重疾险二者很难排个谁优谁劣,两大险种各有优势,也有不足,用户若想要购买健康险,不妨综合配置两款产品,发挥健康险的作用,原因如下: 1、二者保障并无冲突。 百万医疗险和重疾险对被保人的保障属于两个不同层面,但是目的一样,不存在购买重疾险后就不能购买百万医疗险的说法,且两类险种可以对被保人不同情况进行保障,还是很给力的。 2、二者可以互补。 百万医疗险和重疾险可以起到互补的目的,用户投保百万医疗险,可以花费较少的钱给自己配置一份高保额产品,而重疾险则可以达到提前给付的目的。这样即便不幸出险,也可以对自己起到双重保障。用户可以先利用重疾保险赔付的保险金进行疾病治疗,不耽误治疗进度。等出院后再利用百万医疗险申请百万医疗保险金,用于后续的康复以及弥补经济损失,一举多得。 -

芸『Insurance broker』大象保险独家解答:您好,当有了重疾险,您的身体出现健康问题后,您可以依据医院出具的确诊记录,向保险公司提出理赔申请,符合理赔条件的情况下保险公司会给出重疾险保额,拿着钱治疗。通常,重大疾病的治疗和康复是一个漫长的过程,治疗结束后我们可以以医疗票据通过百万医疗险进行报销。这样,先用重疾险解决“没钱治疗”的问题,再使用百万医疗险报销治疗费用,我们就可以有足够的钱用于康复期家庭的开支,不会因为疾病给家庭经济带来不能承受的冲击。所以,即使有了百万医疗险我们依然需要重疾险。

芸『Insurance broker』大象保险独家解答:您好,当有了重疾险,您的身体出现健康问题后,您可以依据医院出具的确诊记录,向保险公司提出理赔申请,符合理赔条件的情况下保险公司会给出重疾险保额,拿着钱治疗。通常,重大疾病的治疗和康复是一个漫长的过程,治疗结束后我们可以以医疗票据通过百万医疗险进行报销。这样,先用重疾险解决“没钱治疗”的问题,再使用百万医疗险报销治疗费用,我们就可以有足够的钱用于康复期家庭的开支,不会因为疾病给家庭经济带来不能承受的冲击。所以,即使有了百万医疗险我们依然需要重疾险。 -

维京因意外伤害或在等待期后因患疾病在二级或以上医院普通部接受治疗的,对于保险合同约定范围内的住院医疗费用、特殊门诊医疗费用,超过1万元免赔额的部分,无论是否属于医保范围,均属可报销范围(但投保前已患疾病或症状、等待期内出现疾病或症状、以及怀孕分娩、牙科疾病、美容整形、遗传性疾病、精神性疾病等责任免除疾病除外);在社保或其他商业保险已报销的部分不再重复报销。以爱健康300万保障计划为例,最高报销金额为300万元;在等待期后经医院初次确诊罹患恶性肿瘤且在医院接受治疗的,最高报销金额为600万元。

维京因意外伤害或在等待期后因患疾病在二级或以上医院普通部接受治疗的,对于保险合同约定范围内的住院医疗费用、特殊门诊医疗费用,超过1万元免赔额的部分,无论是否属于医保范围,均属可报销范围(但投保前已患疾病或症状、等待期内出现疾病或症状、以及怀孕分娩、牙科疾病、美容整形、遗传性疾病、精神性疾病等责任免除疾病除外);在社保或其他商业保险已报销的部分不再重复报销。以爱健康300万保障计划为例,最高报销金额为300万元;在等待期后经医院初次确诊罹患恶性肿瘤且在医院接受治疗的,最高报销金额为600万元。 -

Doris现在这个年代保险越来越重要了; 我现在也在考虑我爸妈的养老; 我是保险销售人员,如果有兴趣,可以把你的联系方式发到我邮箱:tthxx@126.com 我为您设计方案!

Doris现在这个年代保险越来越重要了; 我现在也在考虑我爸妈的养老; 我是保险销售人员,如果有兴趣,可以把你的联系方式发到我邮箱:tthxx@126.com 我为您设计方案! -

一鱼商业保险合同中的内容需要我们严谨对待,有时字面上一点细微的差别实际意义都相差甚远。例如续保与保证续保,虽然只有两个字的区别,对于医疗险的意义却大不相同。续保,是指保险合同有效期满后,投保人在原有保险合同的基础上向保险人提出续保申请,保险人根据投保人的申请和实际情况,可对原合同条件做适当修改而继续签约承保的行为。续保能力是保险公司对原有客户和业务的保留能力。通常短期医疗险都是一年一保,如果保险期限中被保险人出险,保险公司赔付之后,下一年往往就无法续保。按照保险公司的说法,这是因为被保险人即使治愈了,重新患病的风险仍然很大,而且慢性病的发生率也较高,对保险公司来讲续保风险太大。而保证续保,是指到期后保险公司必须无条件地给被保险人续保。保险公司对被保险人一旦承诺保证续保后,就失去了对被保险人进行核保的权利,不论被保险人新患何种疾病,保险公司都不得对其增加保费,更不能拒保。所以,我们在选择性购买医疗险时,一定要尽可能选择保证续保的医疗险,如此才能给予自己和家人更好的保障。

一鱼商业保险合同中的内容需要我们严谨对待,有时字面上一点细微的差别实际意义都相差甚远。例如续保与保证续保,虽然只有两个字的区别,对于医疗险的意义却大不相同。续保,是指保险合同有效期满后,投保人在原有保险合同的基础上向保险人提出续保申请,保险人根据投保人的申请和实际情况,可对原合同条件做适当修改而继续签约承保的行为。续保能力是保险公司对原有客户和业务的保留能力。通常短期医疗险都是一年一保,如果保险期限中被保险人出险,保险公司赔付之后,下一年往往就无法续保。按照保险公司的说法,这是因为被保险人即使治愈了,重新患病的风险仍然很大,而且慢性病的发生率也较高,对保险公司来讲续保风险太大。而保证续保,是指到期后保险公司必须无条件地给被保险人续保。保险公司对被保险人一旦承诺保证续保后,就失去了对被保险人进行核保的权利,不论被保险人新患何种疾病,保险公司都不得对其增加保费,更不能拒保。所以,我们在选择性购买医疗险时,一定要尽可能选择保证续保的医疗险,如此才能给予自己和家人更好的保障。 -

周瑜你好,中国人寿是国内较大的保险公司之一还是值得信赖的。 建议您优先给孩子投保意外险、重疾险和健康医疗保险等保障性质的险种,再根据自身的经济实力和理财要求选择两全保险、万能险和教育金保险 您可以参考:http://hi.baidu.com/hzins99/item/6a2d121f8837ed7c3a176e7c 如果您经济基础一般,也可以选择组合投保的方式为宝宝投保商业保险,比如一份综合健康保障计划+一份教育金保险。 希望对您有所帮助

周瑜你好,中国人寿是国内较大的保险公司之一还是值得信赖的。 建议您优先给孩子投保意外险、重疾险和健康医疗保险等保障性质的险种,再根据自身的经济实力和理财要求选择两全保险、万能险和教育金保险 您可以参考:http://hi.baidu.com/hzins99/item/6a2d121f8837ed7c3a176e7c 如果您经济基础一般,也可以选择组合投保的方式为宝宝投保商业保险,比如一份综合健康保障计划+一份教育金保险。 希望对您有所帮助 -

珍珍招商信诺的高端医疗险在保险行业是很有名气的,而且服务质量是最好的,我经常到国外出差,我们公司为我们购买了招商信诺的高端医疗险,又一次一个同事在英国突然发病,打给信诺之后,后期的治疗效果很好。

珍珍招商信诺的高端医疗险在保险行业是很有名气的,而且服务质量是最好的,我经常到国外出差,我们公司为我们购买了招商信诺的高端医疗险,又一次一个同事在英国突然发病,打给信诺之后,后期的治疗效果很好。 -

િ😧ી平安学子无忧,便宜的300元/年,包含有20万意外伤残,疾病身故10万,20万少儿重疾,5万意外医疗,赠送10种少儿传染病门诊住院医疗报销3万保额。需要长期的另说

િ😧ી平安学子无忧,便宜的300元/年,包含有20万意外伤残,疾病身故10万,20万少儿重疾,5万意外医疗,赠送10种少儿传染病门诊住院医疗报销3万保额。需要长期的另说 -

懒劼劼我是平安的保险代理人。可以帮你解答。你想了解医疗险哪些方面的问题?

懒劼劼我是平安的保险代理人。可以帮你解答。你想了解医疗险哪些方面的问题?

- 上一篇: 金佑人生2019能退保吗

- 下一篇: 人寿99宏福两全保险退保怎末退

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04