小秋阳说保险-北辰

前段时间河南出现了特大洪灾,河南保险业的工作量递增,截止到现在已经收到36万起报案事件,理赔金额大概在92亿元左右。

专家预计,此次最终理赔金额大概率会超过100亿。

提到保险,星守护2021这款产品在最近这段时间里太火了,听说具有很高的性价比。

学姐的好奇心已经急不可耐了,自然就有了这一期的测评,通过测评告诉大家星守护2021是否有购买的价值。

在这之前,学姐给不熟悉保险的朋友提一点建议,可以学习一下学姐为大家准备的这篇文章,了解里面的相关知识点:

《【保险】哪个好,怎么买划算,手把手教你避坑》weixin.qq.275.com

《【保险】哪个好,怎么买划算,手把手教你避坑》weixin.qq.275.com

一、星守护2021有哪些保障内容?

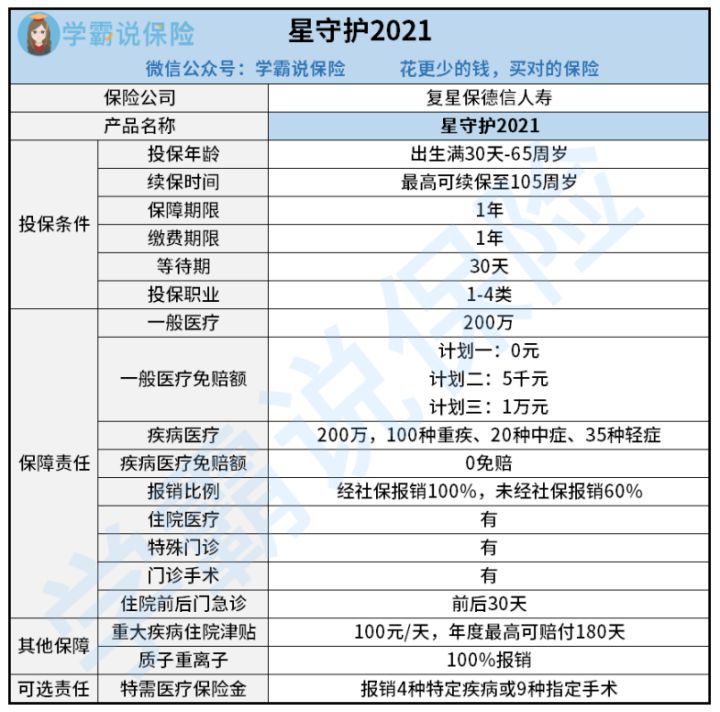

废话少说,先来瞧一瞧星守护2021的基础形态图吧:

上图显示出,星守护2021属于一种百万医疗险,投保年龄范围是:30天-65岁人群,可以一直续保到105岁。

星守护2021具备疾病医疗跟一般医疗保障,涵盖了住院医疗、特殊门诊、门诊手术跟住院前后门急诊等保障内容。

还有,质子重离子与重疾住院津贴这样的医疗保障,星守护2021也可以提供,可选特需保险金这样的保障也有。

实在的说,星守护2021拥有的保障还是特别多的,学姐将在下文对星守护2021进行详细测评。

时间比较仓促的朋友,可以戳这里看测评结果:

《星守护2021保障全,却有一点让人惋惜…》weixin.qq.275.com

二、星守护2021值得买吗?

细细一看,星守护2021有明显的长板和短板。

>>星守护2021的优点

1、等待期短

等待期越短对被保人而言肯定是越有利的,能让被保人更早享受到产品的保障。

星守护2021的等待期仅仅只有30天的时间,这已算是市面上最优水平了 。对比那些有60、90天等待期的产品,星守护2021显得更加具有保障性些。

很多人不清楚等待期内出险有什么后果,有喜欢的就了解一下请看这里:

《等待期内出险怎么办?不懂可是要吃大亏的!》weixin.qq.275.com

2、可选择免赔额

市场上也有很多种百万医疗险,就对于一般医疗都配备了免赔额大部分都为1万元,被保人并无法选择免赔额。

然而星守护2021就不是这样子的,为消费者设置了三种免赔额,并且有三个保障计划与它们相对应。

计划一、计划二、计划三的免赔额分别是0、5000、10000元,消费者可以按照自己的需求做出自由选择,可以说是非常的灵活了。

很多人不懂免赔额有什么用,那就耐心看完这篇文章吧,看完就会明白了:

《免赔额是什么?免赔额是不是越少越好?》weixin.qq.275.com

>>星守护2021的缺点

1、不保证续保

续保的问题,于短期医疗险而言确实是难以攻破的问题了。如今市面上不乏能保证续保6年、20年的优质百万医疗险产品,星守护2021是不保证续保功的。

可以这么说,若是被保人的保险期已经到了,因为身体情况并不是良好的,所以不给投保。

如果要到了续保的时候,不幸遇到了星守护2021停售,那肯定要花时间去寻找下一个替代品了,这时候保障空档期就被暴露出来了。

若是有买医疗险的打算,其实买保证续保的产品可以的。

比如这款平安e生保长期医疗险,不仅能保证续保20年,保障内容还十分齐全。

假如需要购买这款平安e生保长期医疗险的话,相关信息不妨在这里来查询:

《保证续保20年!平安e生保长期医疗险竟有这些亮点!》weixin.qq.275.com

比较而言,星守护2021不能给大家保证续保,这样只会把劣势无限扩大。

2、投保职业范围窄

星守护2021只允许1-4类人群投保,不接受高风险职业从业人员投保。

可以这么说,像警察、消防员、矿工这些职业都是高危职业,星守护2021是不允许投保的。

{如今复星保德信星守护2021保什么疾病有谁分析一下-36}主要承保的是1-6类职业,对高风险人群很友好。

比较而言,星守护2021的投保职业范围就有些窄了,对高危职业的投保不太有利。

总结:星守护2021并不完美,如果对投保星守护2021感兴趣的话,您可得仔细考虑一下。在你看来,星守护2021不值得入手的话,要不要的决定,可以在看完其他产品后做出。

刚好这里有一份榜单,是关于优质百万医疗险的,非常适合想要购买百万医疗险的小伙伴,错过就吃亏了:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

那么这次测评就结束了,朋友们下期再见!

以上就是我对 "复星保德信星守护2021重疾险包含哪几种项目"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 万年青保险的条款真的可信吗

- 下一篇: 太平洋金添美赔付怎样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-06

-

09-08

-

09-08

-

09-08

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

最新问题

最新问题

-

03-05

-

03-02

-

03-02

-

02-14

-

02-14

-

02-14

-

02-14

-

02-13

-

02-13

-

02-12