小秋阳说保险-北辰

近期太平人寿又推出了一款保险,叫做医安心医疗保险,听说没有免赔额这一项内容,理赔也是比较合理的,受到很多人的欢迎。学姐也关注到了后台有很多小伙伴都很关心这款医疗险究竟表现如何,大家需要的测评学姐这就操作。

在我们进入正题前,提前分析太平医安心医疗险与热门医疗险的对比以便了解它的内幕:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

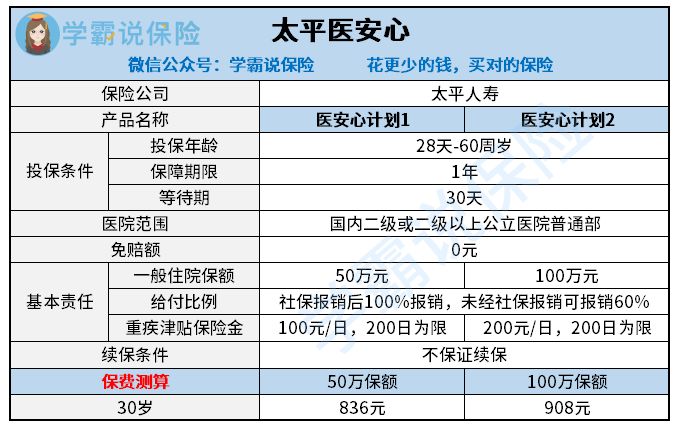

不多说什么了,我们先来探究一番太平医安心医疗险的保障内容里面有什么:

太平医安心医疗险

学姐真心觉得太平医安心医疗险这样的保障很难令人满意,保障内容简直不要太少了,同时,它的价格也挺让人失望的。

太平医安心医疗险能让人仔细去想的优点就一个,一般医疗是零免赔额的,相比于别的医疗险在经过社保报销之后还需要扣除一万元的免赔额来说,它没有免赔额这一点还是非常贴心的。

可是这点好处恰恰被它的缺陷给遮挡了,比较这保障责任还是太过于微弱了。学姐给朋友们这里单独来讲讲为什么说它的保障单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险只保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费这5个项目等等,这些保障大多情况下的医疗险都是包含在里面的。

然则呢,像一些很特殊的门诊,打个比方如住院前后的门急诊费用,太平医安心医疗险是没有包含这些的。有的小伙伴可能觉得没有什么,举个例子有人生病住院了不可能不检查身体就去住院吧?正常情况下都要门诊检查,而且,吃药等等治疗一段时间之后才确定他到底要不要入院治疗。同对于时住院后的门急诊,费用也是这样子,一般情况下,出院之后,过一段时间就需要进行复诊,这些都会产生不少的开销。

然而太平医安心医疗险的保障并没有包括这些,所以肯定不会去报销的。当然门急诊方面可能花费也不算特别高。目前抗排异治疗,是花费开销中最大的一部分,好在是移植手术之后恢复状态比较好,后期需要的医药费就比较少,那要是出现了较大的排异状况的话,开销达到上万上十万乃至上百万都是一般的操作。所以这类特殊门诊没有在保障范围中对于消费者来说是有坏处的。

2.太平医安心医疗险的重疾保障一般

很显然图片中能看出来,我们能只能从太平医安心的重疾医疗中获得重疾津贴的补助,然而对于当今市场的医疗险来说,有重疾津贴的产品并不稀少。

反倒是市面上大部分的医疗险都有重疾医疗保障,它却没有。一般医疗责任险只是众多医疗险中的一种,假如患上的是合同约定的疾病,一般医疗责任的保额可以用来报销费用,同时存在约定重疾的报销额度,保额与一般医疗的是持平的,也就是说如果一般医疗保额是200万,那么约定重疾还有200万保额,假如被保人被检查出来重病,那么重疾的保额会帮助承担医疗压力。

3.太平医安心医疗险不保证续保

学姐觉得太平医安心有一个最大的缺点,那就是它不给予消费者续保保证。

可能大部分小伙伴都不太明白保证续保可以带给大家什么好处。入手医疗险要先做健康告知,万一患上了健康告知中涉及到的疾病等等,是无法进行投保医疗险的。不能够可以确保续保暗示了我们今年审核过了这个健康告知,明年的时候还得经过保险公司审核身体状况之后才能投保。

不得不说的是,谁敢保证一定没有病,续保肯定能成功?

但假如入手的是保证续保的医疗险产品,在保证续保的时间当中纵使是拿到理赔过了,身体健康出现问题或是停售,都可以继续投保。如此对于买入保险的顾客而言,如此的条件真是是相当可以啊~

要是还不清楚医疗险续保到底对我们来说有什么影响的,移步这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

还有前面我所讲到的,事实上我不推荐各位老铁买进此款太平医安心医疗险产品。

扣除没有免赔额,着实还有非常多的缺陷。保障不充足,不提供保证续保服务,最过分的是花的钱还比别人多。在年龄需求和有社会保障基础的前提下买入商业医疗保险,有的人仅需300左右便可以买到医疗险,从保险费用来看太平医安心医疗险远远高于其他保险需要900多。这个价钱,在学姐看来是有所亏损的。

那有什么值得买的医疗险呢,学姐已全部配置完善,可以将保险进行对比分析找出自己最想要的那一个哦:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "医安心医疗险公司怎样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 同方全球人寿相比泰康保险公司哪个的产品更应该买

- 下一篇: 给7岁儿童应不应该上保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23