小秋阳说保险-北辰

人都有生老病死,生命是很珍贵的,只有那一次机会,失去了就是不能回转了。

在学姐的这一程从业旅程当中,很多家庭治病都要借钱,家产也都花掉了,但是筹集到的钱却解决不了看病这个大问题,大家一定知道重疾险创始人巴纳德博士,他之前说,医生只能把人救活,要想保住经济生命,还得靠保险的,保险的意义就是防范导致家庭理想受到动摇,甚而是在短时间内使整个家庭沦陷的非金融风险。那么必须购置保险榜单的top1肯定就是重疾险了!

记得今天这个机会学姐就来为大家测评一款来自百年人寿旗下的重疾险,测评对象就叫“康赢佳2.0”。

在正式开始测评之前,如果有些小伙伴们时间特别紧张,看不了全文的话,可以直接来阅读学姐的这篇文章,保证里面都是对你有用的东西:

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》weixin.qq.275.com

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》weixin.qq.275.com

一、康赢佳2.0重疾险怎么样?适合投保吗?

废话就不用那么多了,学姐这就让大家直接看保障图:

这个保障图看完之后,大家跟着学姐的脚步来进一步地剖析了。

康赢佳2.0重疾险的优点:

1.等待期短

康赢佳2.0重疾险的亮点就是只存在90天的等待期,比那些重疾险设置的180天等待期要少一半,还是非常的讲人性的!

我们要懂得一件事情,等待期的时间设置的越短,对被保人来说享受保障的时间就能尽早,对被保人来说,这样更有利。

而且,等待期内出险,保险公司是不予以赔付的。如果被保人,确实在等待期内发生了出险的事情的话,这也就意味着治疗费用需要自己承担。

也有一部分等待期出险是可以赔付的,大家想知道哪些情况下等待期也能赔付吗?接下来学姐就来跟大家聊一聊:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2.中症赔付比例优秀

康赢佳2.0重疾险的中症赔付比例足足有60%,要知道其他重疾险产品对于中症的赔付只有保额的50%,相较而言,这款产品还是很值得大家购买的!

这10%的差距还是很大的,仔细想一下,如果被保人买了50万的保额,那50万的10%为多少钱?

5万块钱!一般家庭想要挣到5万块钱得不吃不喝好几个月,现在还认为10%的比例算少吗?

所以说,康赢佳2.0重疾险在这一点上做的还是很细心的!

康赢佳2.0重疾险的缺点:

1.保障期限选择单一

学姐相信大家在对产品图进行了分析之后可以发现,康赢佳2.0重疾险是保障期限为保终身的其中一种保险。不过学姐要说的事实是,保终身的重疾险在人们心中是很有益处的,可是需要大家交的保费定然是要比保定期的重疾险多一些。

这就会让一些预算有限的小伙伴产生抵触情绪,最终结果是放弃康赢佳2.0重疾险。

不过,不用担心,下面有一篇防坑指南送给大家,它能够在大家决定购买恰当保障期限的重疾险时,帮助同学们做出正确选择,以免上当被坑:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

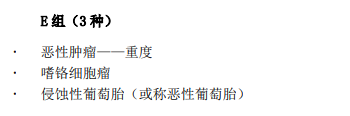

2.重症分组不合理

康赢佳2.0重疾险属于多次赔付型重疾险,它还是其中的典型代表,赔付次数最多可以达到5次,但是这5次赔付是分组赔付的。

这也就意味着,假如被保人第二次确诊重疾和第一次确诊的重疾都在一个分组内,那么按照合同约定,保险公司是不会给予罹患第二次重疾被保人任何赔付金的。

而且最重要的一点是,康赢佳2.0重疾险中重度恶性肿瘤和侵蚀性葡萄胎不是两个组别,而是同一组,这明摆着对女性的不友好。

二、学姐建议

从前面提到的各方面来看,百年康赢家2.0重疾险具备的保障并不吸引人,虽然等待期和中症的赔付比例非常的吸引眼球。实则这个保险的重疾分组偏偏是不合理的,这方面学姐无法视而不见。

因此,在这里学姐劝告大家,准备投保百年康赢佳2.0重疾险的伙伴们望三思而后行,市面上还有很多别的优质的重疾险项目,尽可能的多去了解一下。

这是一份重疾险清单,是关于市面上其他优秀的几款重疾险的,恰好学姐手里有一份,小伙伴如果有兴趣,可以看看这个:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "康赢佳2.0的条款有用不"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 三岁小孩给自己配置保险需要注意的问题

- 下一篇: 京泰盈的特定有必要买没

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

04-04

-

03-29

-

03-26

-

03-25

-

03-23

-

03-22

-

03-18

-

03-17

-

03-16

-

03-15