优质回答

小秋阳说保险-北辰

豁免通常情况下指的是保费豁免,保费豁免对消费者十分有利,可以把家庭所承担的经济压力减轻不少。对于豁免还不太明白的朋友可以再看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

保费豁免是指在保险合同规定的缴费期内,当投保人或被保人发生约定的事故,如身故、轻症、重疾等,以后的保费就不用再交了,但是继续享受着保障。

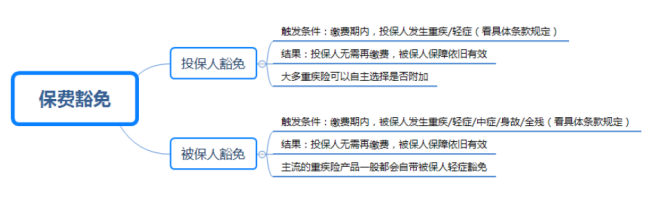

保费豁免通常情况下可分为被保人豁免和投保人豁免。我把它们的区别做成了一张图:

目前很多重疾险产品都能自带被保人豁免,但是对于投保人豁免需要额外附加。建议这几种情况可附加投保人豁免,如为孩子投保、夫妻互保。

如果附加了投保人豁免条款,投保人要和被保人一样,需要做健康告知,并且附加投保人豁免保费还是比较低,一般是不支持核保的,健康告知会比被保人健康告知更加严格。关于如何应对健康告知,可以参考这份详细攻略:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

保费豁免这个知识点在买保险前必须了解透彻,还有这些重要的保险知识也是一定要了解透彻的,点击蓝字查阅:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "投保人豁免是什么意思"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:投保人豁免是什么意思

-

好人一生平安(巫后长)在购买了招商信诺守护未来少儿教育险后,如果投保人等待期后发生不幸身故、全残或首患重疾(符合合同约定),剩余保费不用交,宝贝继续享有保障。

好人一生平安(巫后长)在购买了招商信诺守护未来少儿教育险后,如果投保人等待期后发生不幸身故、全残或首患重疾(符合合同约定),剩余保费不用交,宝贝继续享有保障。 -

懒得起名选择保险一定要选对自己利益高的。民生人寿可以在网上查到,是一家非常有实力的寿险公司。 民生人寿的如意相伴保费低,保障高。40种大病行业领先,有病没病本利双收。这些也都可以在网上查到。 这一款险种就是给自己做一份定存,有一份健康保障,到退休时还可以领钱,可以很好的抵御通胀。我个人认为这份险种很好! 另外如果您以前没有商业保险的话,还可以为自己存一份投资性的商保。具体可以问你的推荐人,民生人寿还有一款理财型的险种也是行业领先。 民生虽然成立八年,但属于保监会直辖的两家机构之一,类似直辖市上海、重庆那样的地位。 民生一直的宗旨是服务民生,以产品取信于客户。 还有最重要的一点,民生从来就没有叫“金玉满堂”的产品。

懒得起名选择保险一定要选对自己利益高的。民生人寿可以在网上查到,是一家非常有实力的寿险公司。 民生人寿的如意相伴保费低,保障高。40种大病行业领先,有病没病本利双收。这些也都可以在网上查到。 这一款险种就是给自己做一份定存,有一份健康保障,到退休时还可以领钱,可以很好的抵御通胀。我个人认为这份险种很好! 另外如果您以前没有商业保险的话,还可以为自己存一份投资性的商保。具体可以问你的推荐人,民生人寿还有一款理财型的险种也是行业领先。 民生虽然成立八年,但属于保监会直辖的两家机构之一,类似直辖市上海、重庆那样的地位。 民生一直的宗旨是服务民生,以产品取信于客户。 还有最重要的一点,民生从来就没有叫“金玉满堂”的产品。 -

波波xi'密达홍파感觉不合适了吧,。1,重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢? 注:目前,在中国每年的意外死亡率不到万分之三,一万除三约是3300倍,100元乘3300等于33万,就是生命意外险也已是暴利了,何况其他险种。 2,从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。”

波波xi'密达홍파感觉不合适了吧,。1,重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢? 注:目前,在中国每年的意外死亡率不到万分之三,一万除三约是3300倍,100元乘3300等于33万,就是生命意外险也已是暴利了,何况其他险种。 2,从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。” -

休闲居士什么是保费豁免? 保费豁免,指的是当投保人或被保人在缴费期内发生豁免险规定的情况时,比如患轻症、重疾、身故或全残,可免去这张保单剩下未交的保费,合同仍然有效。 体现在具体保险产品中,可以直接以与主险捆绑的形式出现(保险合同中,表现为更有针对性的条款),或者直接以单独的附加险形式出现,让用户自行选择需不需要这项保障。 如果按照豁免对象分类,可以分为投保人豁免和被保险人豁免。 投保人豁免: A先生,2年前为孩子投保了一份50万保额的重疾险,附加了投保人重疾豁免,保费为3000元/年,交20年。 而今年,A先生不幸查出罹患重疾,身为投保人,达到了豁免标准,可以免去这份保单剩余的5.4万保费(3000元*(20年-2年)),而给孩子投保的这份保单,仍然有效。 被保险人豁免: A先生为自己投保了一份50万保额的重疾险,其中包含重疾+轻症两种保障,并支持被保险人轻症豁免,保费为5000元/年,交20年。 投保五年后,A先生在一次体检中查出自己罹患了轻症,保险公司进行了轻症理赔,并免去了这份保单剩余的7.5万保费(5000元*(20年-5年)),之后50万的重疾保障仍然有效。 总体看来,无论是投保人还是被保险人豁免,都是比较实在的功能,因为只要罹患条款约定的情况,就能豁免剩余保费,换一种角度理解,相当于提高了产品的杠杆率。

休闲居士什么是保费豁免? 保费豁免,指的是当投保人或被保人在缴费期内发生豁免险规定的情况时,比如患轻症、重疾、身故或全残,可免去这张保单剩下未交的保费,合同仍然有效。 体现在具体保险产品中,可以直接以与主险捆绑的形式出现(保险合同中,表现为更有针对性的条款),或者直接以单独的附加险形式出现,让用户自行选择需不需要这项保障。 如果按照豁免对象分类,可以分为投保人豁免和被保险人豁免。 投保人豁免: A先生,2年前为孩子投保了一份50万保额的重疾险,附加了投保人重疾豁免,保费为3000元/年,交20年。 而今年,A先生不幸查出罹患重疾,身为投保人,达到了豁免标准,可以免去这份保单剩余的5.4万保费(3000元*(20年-2年)),而给孩子投保的这份保单,仍然有效。 被保险人豁免: A先生为自己投保了一份50万保额的重疾险,其中包含重疾+轻症两种保障,并支持被保险人轻症豁免,保费为5000元/年,交20年。 投保五年后,A先生在一次体检中查出自己罹患了轻症,保险公司进行了轻症理赔,并免去了这份保单剩余的7.5万保费(5000元*(20年-5年)),之后50万的重疾保障仍然有效。 总体看来,无论是投保人还是被保险人豁免,都是比较实在的功能,因为只要罹患条款约定的情况,就能豁免剩余保费,换一种角度理解,相当于提高了产品的杠杆率。 -

悄然A指投保人身故(交费期)。 B指投保人身故、残废、重大疾病。 C指被保险人重大疾病。 如果在交费期发生相应的事故,就可以豁免以后的保费。 中国平安公司简介 中国平安保险(集团)股份有限公司(以下简称“中国平安”,“公司”,“集团”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已发展成为融保险、银行、投资三大主营业务为一体、传统金融与非传统金融并行发展的个人综合金融服务集团之一。公司为香港联合交易所主板及上海证券交易所两地上市公司,股票代码分别为2318和601318。 中国平安致力于成为国际领先的个人金融生活服务提供商,构建以保险、银行、投资为支柱的传统业务体系,坚持传统金融和非传统金融业务共同发展。传统业务方面,积极落实“金融超市,客户迁徙”两项核心工作;非传统业务方面,大力推动创新工程,将金融服务融入客户“医、食、住、行、玩”的各项生活场景,打造“一个客户、一个账户、多个产品、一站式服务”的综合金融服务平台,为客户创造“专业,让生活更简单”的品牌体验,获得持续的利润增长,向股东提供长期稳定的价值回报。 中国平安是国内金融牌照最齐全、业务范围最广泛、控股关系最紧密的个人综合金融服务集团。截至2014年6月30日,平安集团旗下共有24家子公司,具体包括平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安证券、平安信托,平安大华基金等,涵盖金融业各个领域,已发展成为中国少数能为客户同时提供保险、银行及投资等全方位金融产品和服务的金融企业之一。此外,在非传统业务方面,集团已布局了陆金所、万里通、车市、房市、支付、移动社交金融门户等业务。2014年,中国平安互联网金融持续创新,规模与用户数显著增长。中国平安相信,非传统业务在取得良好发展的同时,也将为传统金融业务创造新的增长空间。

悄然A指投保人身故(交费期)。 B指投保人身故、残废、重大疾病。 C指被保险人重大疾病。 如果在交费期发生相应的事故,就可以豁免以后的保费。 中国平安公司简介 中国平安保险(集团)股份有限公司(以下简称“中国平安”,“公司”,“集团”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已发展成为融保险、银行、投资三大主营业务为一体、传统金融与非传统金融并行发展的个人综合金融服务集团之一。公司为香港联合交易所主板及上海证券交易所两地上市公司,股票代码分别为2318和601318。 中国平安致力于成为国际领先的个人金融生活服务提供商,构建以保险、银行、投资为支柱的传统业务体系,坚持传统金融和非传统金融业务共同发展。传统业务方面,积极落实“金融超市,客户迁徙”两项核心工作;非传统业务方面,大力推动创新工程,将金融服务融入客户“医、食、住、行、玩”的各项生活场景,打造“一个客户、一个账户、多个产品、一站式服务”的综合金融服务平台,为客户创造“专业,让生活更简单”的品牌体验,获得持续的利润增长,向股东提供长期稳定的价值回报。 中国平安是国内金融牌照最齐全、业务范围最广泛、控股关系最紧密的个人综合金融服务集团。截至2014年6月30日,平安集团旗下共有24家子公司,具体包括平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安证券、平安信托,平安大华基金等,涵盖金融业各个领域,已发展成为中国少数能为客户同时提供保险、银行及投资等全方位金融产品和服务的金融企业之一。此外,在非传统业务方面,集团已布局了陆金所、万里通、车市、房市、支付、移动社交金融门户等业务。2014年,中国平安互联网金融持续创新,规模与用户数显著增长。中国平安相信,非传统业务在取得良好发展的同时,也将为传统金融业务创造新的增长空间。 -

休闲一生智慧星?

休闲一生智慧星? -

null投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。

null投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。 -

Paula豁免就是说:本来要交1万的保险费保额10万分10年缴,但是被保险人在投保第2年就身故了(只缴了2000)那么剩余的8000就不用缴了而保险金额还是10万不变

Paula豁免就是说:本来要交1万的保险费保额10万分10年缴,但是被保险人在投保第2年就身故了(只缴了2000)那么剩余的8000就不用缴了而保险金额还是10万不变 -

黄芳您好!保费豁免功能,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。 以上就是小编对保费豁免功能的介绍,若您想要更加了解保费豁免功能,可以点击

黄芳您好!保费豁免功能,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。 以上就是小编对保费豁免功能的介绍,若您想要更加了解保费豁免功能,可以点击 -

许小松投保人豁免保险费是指发生符合合同约定重大疾病状态后,投保人就不需再缴纳保险费,但是合同及保障不会终止,依然有效。 豁免类型分为:投保人豁免和被保人豁免 投保人豁免是指投保人和被保险人不是同一人时,可以选择添加一个投保人豁免,投保人发生符合合同约定的重大疾病状态后,以后就不需再向保险公司缴纳保险费且合同继续有效。 被保人豁免发生符合合同内约定的重大疾病状态后,保险公司按照合同内约定保额给付后剩余保险费用不需再缴纳,但合同继续有效。

许小松投保人豁免保险费是指发生符合合同约定重大疾病状态后,投保人就不需再缴纳保险费,但是合同及保障不会终止,依然有效。 豁免类型分为:投保人豁免和被保人豁免 投保人豁免是指投保人和被保险人不是同一人时,可以选择添加一个投保人豁免,投保人发生符合合同约定的重大疾病状态后,以后就不需再向保险公司缴纳保险费且合同继续有效。 被保人豁免发生符合合同内约定的重大疾病状态后,保险公司按照合同内约定保额给付后剩余保险费用不需再缴纳,但合同继续有效。

展开 更多回答(10)

- 上一篇: 平安少儿平安福可靠吗

- 下一篇: 深圳户口怎么交社保吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05