小秋阳说保险-北辰

学霸说保险,专注保险测评!在详细说新华保险公司之前,你可以通过阅读这份表格来了解一下国内保险公司的基本情况: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

这是保险公司和旅游公司的合作而已,再者说,楼主应该更多关注保险产品而不是附带的旅游福利才对啊。可以看看下面这份新华保险相关资料,买对了才能开开心心玩:

新华这一保险公司的声誉在国内算是较好的,是一家老牌大公司。该公司主要经营的保险业务是寿险,其次还有健康险和年金险等人身保险业务。

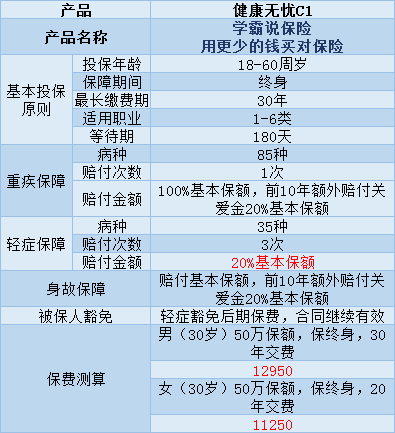

想知道新华保险公司怎么样,你就要看看他的产品怎么样。新华的产品整体看来还是不错的,就是有点贵。但是,有一下产品是真的对消费者不太友好。新华的产品有许多,我们就拿市面上比较火的健康无忧C1来分析一下:

健康无忧C1是只能成年人购买的重疾险,是单次赔付的,具体有以下这些保障:

由图可以看出,健康无忧C1有着以下几点优点:

1、在保障期限的前十年里,确诊为重疾或身故的都可以赔付120%的基本保额。

2、这款保险可以得到20%的额外赔付的条件还有:患6种特定重疾。

当然它也是有缺点的:

1、性价比不高:保障一般,价格偏贵。1万左右的价格,不是谁都能够付得起的。

2、在轻症保障中,轻症的赔付金额太少了,远远低于市面上大多数产品。这款产品的赔付金额只有20%的基本保额,实在不划算。

所以我整理了一些性价比高的重疾险产品给大家参考,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

与此同时,我对市面上的重疾险产品进行了筛选,筛选出这些不太值得买的重疾险产品,有兴趣的可以看看:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

我的回答已完毕,希望对你用。

以上就是我对 "新华保险公司办的免费港澳台游有什么猫腻"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

小罗去柜台看看

小罗去柜台看看 -

荆小荆收益夸大了,代理人有点不诚实?保险是保障?收益是附加的。

荆小荆收益夸大了,代理人有点不诚实?保险是保障?收益是附加的。 -

王蓉应该可以,但是保费每年要多,或者降低保额

王蓉应该可以,但是保费每年要多,或者降低保额 -

🌞你好,很高兴回答您的问题新华老客户,新华保险的分红险如:金彩一生,尊享人生,福享一生等产品,除了固定返还还有分红,如果返的钱不领取会自动进入万能金账户,给您累积生息,日计息,月复利,一年复利十二次。现在保证利率2.5,最高会达到6。万能金账户里的钱是可供您自由支配的,只要去客服办理一下手续就行,特别简单。

🌞你好,很高兴回答您的问题新华老客户,新华保险的分红险如:金彩一生,尊享人生,福享一生等产品,除了固定返还还有分红,如果返的钱不领取会自动进入万能金账户,给您累积生息,日计息,月复利,一年复利十二次。现在保证利率2.5,最高会达到6。万能金账户里的钱是可供您自由支配的,只要去客服办理一下手续就行,特别简单。 -

小T你自己交的8万再多一点(拿的应该是保额,保额实际比你所交总数多一点) 20年累计分红。估计10万左右。多不了多少的

小T你自己交的8万再多一点(拿的应该是保额,保额实际比你所交总数多一点) 20年累计分红。估计10万左右。多不了多少的 -

Jassie这款保险是返钱的保险,所交保费由保险公司去投资运作,以返钱方式给你,尊享人生年金保险(分红型):本产品分基本责任和可选责任, 一、基本责任:保至80周岁。 (1)关爱年金:犹豫期结束次日,每年保单生效对应日,按首次交纳的基本责任保费的1%给付直至80周岁; (2)生存保险金:60周岁前每2年返还基本责任保险金额的9%,60至80周岁,每年返还基本责任保险金额的9%;不领自动进入累积生息帐户,二次增值。 (3)身故或全残保险金:所交基本责任保费的105% 基本责任累积红利保额现金价值。 (4)保费豁免 :投保人18至60周岁之间因意外伤害身故或全残,豁免基本责任保费,合同继续有效。 二、可选责任(55周岁前可申请)(一次性交费):保至60周岁。祝寿金: 60周岁保单生效对应日领取。若领取前身故或全残,按可选责任基本保额现金价值与所交可选责任保费之大者 可选责任累积红利保额现金价值给付。该产品设累积生息帐户,月月复利,实现资金的二次增值。可选责任可多次追加,最高为万保额。

Jassie这款保险是返钱的保险,所交保费由保险公司去投资运作,以返钱方式给你,尊享人生年金保险(分红型):本产品分基本责任和可选责任, 一、基本责任:保至80周岁。 (1)关爱年金:犹豫期结束次日,每年保单生效对应日,按首次交纳的基本责任保费的1%给付直至80周岁; (2)生存保险金:60周岁前每2年返还基本责任保险金额的9%,60至80周岁,每年返还基本责任保险金额的9%;不领自动进入累积生息帐户,二次增值。 (3)身故或全残保险金:所交基本责任保费的105% 基本责任累积红利保额现金价值。 (4)保费豁免 :投保人18至60周岁之间因意外伤害身故或全残,豁免基本责任保费,合同继续有效。 二、可选责任(55周岁前可申请)(一次性交费):保至60周岁。祝寿金: 60周岁保单生效对应日领取。若领取前身故或全残,按可选责任基本保额现金价值与所交可选责任保费之大者 可选责任累积红利保额现金价值给付。该产品设累积生息帐户,月月复利,实现资金的二次增值。可选责任可多次追加,最高为万保额。 -

happy增员。就是所谓的报招,网招或者其他途径了。100%都是招的外勤,去了都是做业务。 平安,新华,太平洋差不多都是这样,如果不想做外勤,那就别去看那些寿险公司的招聘了。因为他们不缺内勤,只缺外勤。

happy增员。就是所谓的报招,网招或者其他途径了。100%都是招的外勤,去了都是做业务。 平安,新华,太平洋差不多都是这样,如果不想做外勤,那就别去看那些寿险公司的招聘了。因为他们不缺内勤,只缺外勤。 -

杨霁琳可领,也可不领。最好不领。如果是你领了,那么利滚利,息滚息,不就少了很多吗?最终领取的自然就少了!!

杨霁琳可领,也可不领。最好不领。如果是你领了,那么利滚利,息滚息,不就少了很多吗?最终领取的自然就少了!! -

🐳 你的名字当然是用最少的钱,买最大的保额划算(目前没有这样的保险)!保险公司所谓的最好的保险,对客户来说都是不划算的!商业保险交的多报的少,不划算!医保交的少报的多划算!商业保险和医保相比就是天地之差!真的是不划算!买保险是用少量的钱,买最大的保额,反之则给你带来更重的负担,最后就是退保损失钱! 1,商业保险的重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢?用20多万钱买个30万保额有意思吗? 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 2,其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值),所以你理解了这两个数字你就不会被卖保险的忽悠上当受骗! 3,保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。买保险,就是你为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记!

🐳 你的名字当然是用最少的钱,买最大的保额划算(目前没有这样的保险)!保险公司所谓的最好的保险,对客户来说都是不划算的!商业保险交的多报的少,不划算!医保交的少报的多划算!商业保险和医保相比就是天地之差!真的是不划算!买保险是用少量的钱,买最大的保额,反之则给你带来更重的负担,最后就是退保损失钱! 1,商业保险的重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢?用20多万钱买个30万保额有意思吗? 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 2,其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值),所以你理解了这两个数字你就不会被卖保险的忽悠上当受骗! 3,保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。买保险,就是你为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! -

海贼猎人其实不是因为险种不好,一个是认知问题,或者准客户没有明白复利递增是怎样一回事,理解起来有些困难;二来买分红险要考虑的问题很多,除了保额和复利的递增而外,客户可能还会综合考虑公司的实际营利能力;第三,最大的可能还是没有认识到寿险的功能与意义,保险毕竟是以保障为主,如果过多强调分红,会误导客户与其它投资产品或者生意做比较,导致客户觉得“保险就那么回事,没啥意思。。。”于是不想签章:P 新华的宣传做的很好啊 平安的分红也是复利递增,不过平安的分红是现金,新华的是保额,瞅着挺多 要合同到期或者保险事故发生才能拿到

海贼猎人其实不是因为险种不好,一个是认知问题,或者准客户没有明白复利递增是怎样一回事,理解起来有些困难;二来买分红险要考虑的问题很多,除了保额和复利的递增而外,客户可能还会综合考虑公司的实际营利能力;第三,最大的可能还是没有认识到寿险的功能与意义,保险毕竟是以保障为主,如果过多强调分红,会误导客户与其它投资产品或者生意做比较,导致客户觉得“保险就那么回事,没啥意思。。。”于是不想签章:P 新华的宣传做的很好啊 平安的分红也是复利递增,不过平安的分红是现金,新华的是保额,瞅着挺多 要合同到期或者保险事故发生才能拿到

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06