小秋阳说保险-北辰

有人说过,在年龄较小的时候,总是认为疾病和死神只会去往别人身旁,学姐想跟这部分人说,幸运并不会一直有,不能只抱有侥幸心理,当我们了解完身边的例子后,就会明白我们都有患病的可能。

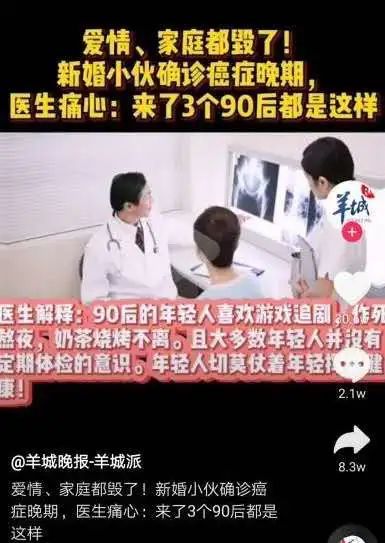

随着网络的发展,信息传播速度非常快,某城市某人因患癌症而离开人世的消息每天都能接收到,而且疾病发生的年龄越来越年轻化,就如下面这号来自某音的时事:

由此可见,年轻人可不能再说自己的身体很健康哦,这个时候还不赶紧为自己和家人备上一份保险,别届时被死神光临觉得懊悔莫及哦!

不过今天学姐讲的保险不是健康保险,而是大家熟悉的两全保险,因为可以保障生和死,所以很有名气,那这类险种真的适合所有人买吗?

学姐今天就选了弘康人寿刚开始售卖的弘康安畅赢两全保险(分红型)来给各位朋友讲解,来给大家讲讲两全险的那些鲜为人知的事儿!

时间不太充裕的话,可以的话通过下面这篇测评文提前了解弘康安畅赢两全保险(分红型):

《弘康「安畅赢」两全险哪里好?这篇文章买前一定要看!》weixin.qq.275.com

《弘康「安畅赢」两全险哪里好?这篇文章买前一定要看!》weixin.qq.275.com

一、分析弘康安畅赢两全保险(分红型)的优点和缺点

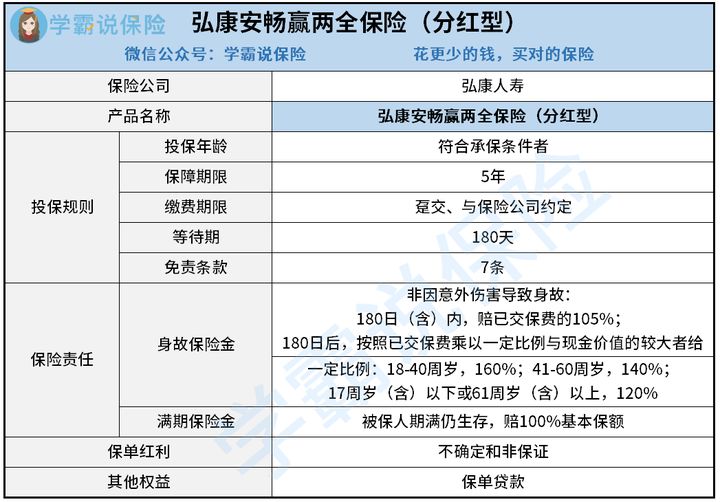

老规矩,我们先把弘康安畅赢两全保险(分红型)的产品图呈上:

下面学姐直接给出弘康安畅赢两全保险(分红型)的优点和缺点:

>>弘康安畅赢两全保险(分红型)的优点

1、免责条款少

弘康安畅赢两全保险(分红型)的免责条款为7条,免责条款也就是保险公司哪些责任不用承担,哪些是不保的。

越少的免责条款,代表我们消费者能享受到的保障就越多,毫无疑问免责条款是越少越好的。

从这一条来进行分析的话,弘康人寿保险公司的还是很为我们的消费者考虑的。

有很多小伙伴都不太明白什么是免责条款,别慌,可以点击下方文章了解详细内容:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2、身故保障到位

弘康安畅赢两全保险(分红型),它有两种情况的身故保障,分别为:

(1)在合同生效日起180天内非因意外伤害导致身故,则赔付105%已交保费;

(2)在合同生效日起180天后非因意外伤害导致身故,赔付的金额按照已交保费乘以一定比例与现金价值的较大者给付。

这里学姐要特别提到的是上面的第二种情况,我们举个例子来看看弘康安畅赢两全保险(分红型)的保障怎么样吧?

小李于30岁时买了一份分红型的弘康安畅赢两全保险,假如在第二年的时候小李不幸身故,且交过10万元保费,假设此时,现金价值大于一定比例乘以已交保费,那么小李的受益人最终可获得10万元乘以160%等于16万的理赔金。

也就是说被保人在18-40周岁之间身故,其赔付比例有160%,其实算是不错的,总而言之有些人在这个年龄阶段已经是家庭的经济支柱,如果出现事故了可以留下更多的理赔金支撑家庭的日常生活,难道不好吗?

以上就是分红型的弘康安畅赢两全保险的好处了,虽然并不是那么诱人,但也还可以,现在是否可以准备入手?学姐立即打消这个念头,等大家再看完它的缺点,你肯定不想买了!

>>弘康安畅赢两全保险(分红型)的缺点

1、保障期限单一

弘康安畅赢两全保险(分红型)的保障期限的缺点是只有5年这一个选择,明显就不灵活。

作为一款两全保险,具备很强的灵活保障期限,除了5年外,还有保障20/30年、保至70岁等,横琴人寿旗下的这款金满意足两全保险就是个例子。

所以想要购买这款产品的话,可点击这里查看:

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》weixin.qq.275.com

对照之下,对于很多客户的多样化保障期限需求,弘康安畅赢两全保险(分红型)在保障期很难满足他们,没有什么竞争力!

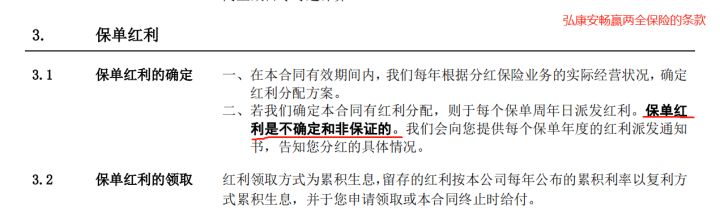

2、保单红利不确定

弘康安畅赢两全保险(分红型)保单红利规定的内容,它的具体内容是这样的:

看完图能知道,并不是学姐在凭空捏造哦,人家弘康安畅赢两全保险(分红型)提供不确定和非保证的保单红利,这就代表着每年的分红时有时无。

难道大家会去喜欢像这样不确定的收益?真不如去买一款收益固定的年金保险来得痛快,收益在保险合同上实实在在的可以找到的!

若是需要配置高收益的理财险,学姐引荐这份年金险榜单做参照:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

那么,看待弘康安畅赢两全保险(分红型)的优缺点就说到这里吧,它到底值不值得大家去买呢?直接先看看下文!

二、买弘康安畅赢两全保险(分红型),这些事项要注意!

按照上面说的,倘若有朋友想购买一份弘康安畅赢两全保险(分红型)来做理财投资的话,那学姐是非常不看好的!

况且这款产品的盈利方式是保单红利,但保单红利且不是非常固定的。

除了收益不能肯定外,弘康安畅赢两全保险(分红型)的保障时限灵活性并不强,仅仅可选择5年,如果有粉丝想买一份保至60岁的弘康安畅赢两全保险(分红型),岂不就没希望了,实在让人觉得可惜!

况且关于两全保险分红型,学姐不推荐也是有理由的,只不过不方便说出来,想详细了解的话可以看看这篇文章:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

那么,跟安畅赢两全险相关的测评内容大概就是这些了,希望能帮到各位~

以上就是我对 "弘康人寿安畅赢分红型两全险帐户价值"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 家业常青G款买的人吗

- 下一篇: 新华人寿的年金保险赔付有多高

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

最新问题

最新问题

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03