小秋阳说保险-北辰

年轻人会理财的越来越多,也让自己财富得到了,而现在有很多理财的方式,比如购买保险里面的年金险产品,是可以理财的。

有些上了年纪的人就会产生疑惑,难道投保年金险这类方法,要比把钱存进银行还要安全吗?可以拿到稳定不变的高收益吗?

银行是一个非常值得信赖的地方,但银行的储蓄利率现在普通不高,通过存钱来进行财富增值其实获得的收益不高。

那么,到底是把钱用来投保年金险好还是银行好,学姐这就来说道说道!

详细分析前,要是不熟悉保险的话就先点开这个链接看看这篇保险知识汇总吧,以便更好的接受下文的内容:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com一、什么是年金险?年金险有什么用?

“知己知彼,才能百战不殆”,趁着现在还没开始具体分辨年金险和银行储蓄哪个更好,我们得先知道年金险:

1、什么是年金险?

年金险是属于那种理财型保险,是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,一直到被保险人死亡或保险合同到期限了。

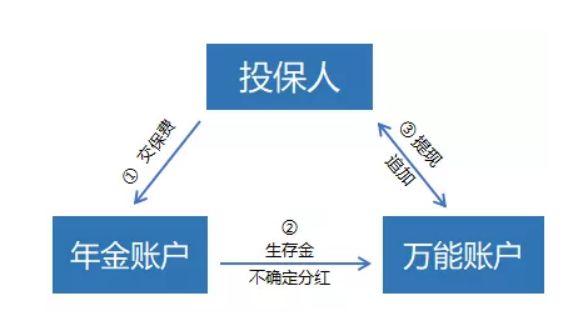

如上图所示,我们可以发现理财资金的流向:

投保人向年金账户交完了费用之后,就在事先约好的时间里,年金账户会返还一笔生存金,而且保险公司会发一些分红,但是金额不确定;

生存金以及分红一般情况下会转入万能账户,由万能账户进行生息,利滚利;

万能账户类似一个活期账户,任何时候都可以追加存入和提取资金,唯一的缺点是手续费。

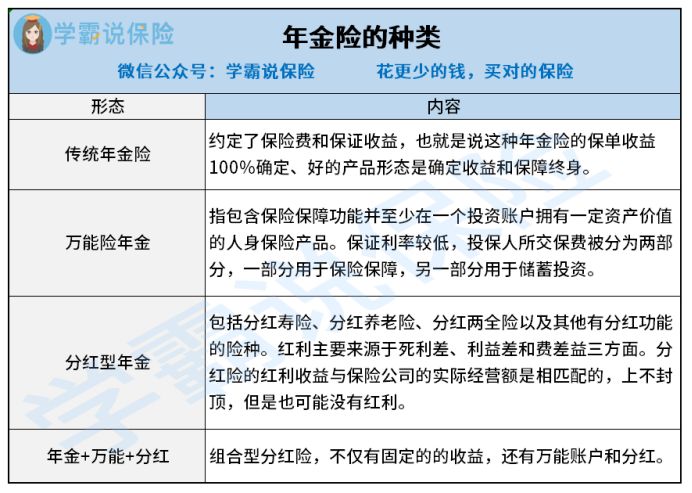

然而有一部分年金险产品未设置分红或者万能账户,甚至这些典型特征,当前市面上的年金险已经逐渐演变成不同的类型,这些年金险被学姐大致分了下类,就是下面表格当中的4类:

上图透露的信息有,相较于银行储蓄,年金险确实更错综复杂。

学姐也整理为更详细的分类解说,小伙伴们可以看一看下文:

《分红险、万能险等这些理财险有啥区别?》weixin.qq.275.com2、年金险的作用

年金险都这么复杂了,那为什么想购买年金险的人还是这么多呢?

年金险的作用有必要在这里讲一讲:

(1)教育金

现在孩子的教育成本可是慢慢变高了,需要花很多的金钱,为了孩子不在起跑线上输,家长们努力工作的目的之一是让孩子得到更优质的教育。

举个例子,比如说小学,孩子除了需要在学校读书之外,还需要参加各种补习班,弥补课堂上的没学到的知识,而且还得上课堂外的兴趣班,倘如只依靠是靠银行储蓄是吃不消的。

教育年金险是专门为小朋友打造的年金险产品,帮各位父母提前将小朋友的教育资金规划好。

下面这篇文章就是给大家介绍一下教育金产品,想知道更多的朋友不妨看一看:

《家长必读:教育金保险有必要买吗?》weixin.qq.275.com(2)养老

因为老龄化问题在我国越来越严重,不少年轻人对自己晚年生活的设想不太乐观,想要年老之后过上好一点的退休生活,我们现在就要进行筹划了。

大家趁着还相对年轻并且有经济支付能力的前提下,预先购置一份年养老年金险,等到退休的时候就有养老金拿了。

(3)强制储蓄

购买年金险,同样可以帮助我们养成良好的储蓄习惯。

就能集中的体现出来上面说到的——养老年金险的作用,另外购进年金保险的门槛并不高,像那种价格最低的年金险,一年只需要5000块就可以了,是普通的上班族也能够承受的。

(4)财富传承

对于全部高收入群体,他们的收入往往是收入大于支出,假若有留给后代房产、股票等资产的想法,不但办理继承的手续是很繁杂的,而且被收取巨额的遗产税的概率很大,所以借由购买高额的年金险的手段,如此一来不但能够达到合理减少一些缴税费而且可以财富传承的意愿。

看完后,应该有一部分的小伙伴们觉得年金险很出色吧,要是有小伙伴想下手年金险,切记要小心这几点:

《学会这招,远离年金险99%的坑》weixin.qq.275.com二、投保年金险还是存钱到银行哪个好?

关于年金险学姐讲了这么多,事实上年金险的很多基本功能银行储蓄也能实现,哪种方式更好?大家可能没有能力分辨出?

所以朋友们一定要认真地浏览下面的对比,

1、收益

下面是如今央行定期存款基准利率:0.35%的基准利率是活期存款所拥有的,三年期定期存款基准利率为2.75%,这就是最高利率。

然而年金险所含的最高预定利率是4.025%,很多年金险的预定利率一样是高于2.75%的。

除去上述内容之外,年金险产品还可以附加万能账户,这样能够给用户复利增值,一般万能账户有1.75-3%左右的保底利率。

若是目前你对投保一款高收益的年金险有意向,无需浪费时间找,学姐推荐给你:

《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com2、安全性

银行和保险都规划于银保监会监管之下的,两者安全性都是杠杠的。

你以为保险公司会出现倒闭情况,也用不着太顾虑,国家也会安排其他的保险公司或直接银保监会接手管理的,我们之前投保的保单还是会提供保障。

不相信的话,请看此文,看完你就相信了:

《保险公司被接管了,我买的保险怎么办?》weixin.qq.275.com3、灵活性

银行储蓄最多支持选择5年定期,当到了5年的时候,本金和利息是会一起返还回来的,可是如若中途急需用钱的话,是能取出来的,然而利率是据活期来算。

年金险将会设置一个封闭期,最快取钱时间也得5年,倘若中途想要取出来,难免有损失,由于这个问题,保险公司便大多在年金险上提供保单贷款方式,为我们解决了短期内资金困难的问题。

综上所述,在银行存钱不如投保年金险有利,安全性和银行相当,银行没有它收益高。

只是,若是资金不充足,学姐的意见是大家先把人身保障做完善,再思量理财险产品。

为何去选择这款保障型保险?认真浏览一下这篇文章就会懂了:

《为啥要买保障型保险?不出险钱不就白花了?》weixin.qq.275.com以上就是我对 "有多余的钱投保年金险还是放银行"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 惠民保在哪优惠

- 下一篇: 众安多次赔付重大疾病保险保障几类大病

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-24

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

最新问题

最新问题

-

06-13

-

05-31

-

05-15

-

05-06

-

05-03

-

05-02

-

04-30

-

04-30

-

04-29

-

04-28