小秋阳说保险-北辰

可谓是白马过隙,不经意间第一批80后,已经迈入40岁的年龄了。

而今一边是 “996是一种福报”的鸡汤和无休止的加班,一边家庭责任变得越来越重和身体逐渐变得疲惫衰弱,是当前挺多40岁人群的生活都是如此。

假若想要退休后能过上一个快乐的老年生活,那现在就要了解一下养老年金险了~

但购买养老年金险也是有点复杂。那40岁的朋如何才能避免选错养老年金险呢?学姐马上来告诉大家~

看之前,一定要懂这些相关的保险知识:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、40岁人群如何配置养老年金险?

40岁人群有必要配置养老年金险吗?好不好?

首先,各位得掌握一个概念:“养老金替代率”,是说劳动者退休时的养老金领取水平与退休前工资收入水平之间的比例。从全国平均水平来看,大部分人在退休后领不到退休前工资的一半!人人都想退休后安享晚年,有了晚年,养老金却不够,怎么安享?所以,养老年金险还是不能忽视的。

40岁人群应该这样配置养老年金险!

如果要制定好老年阶段的经济保障计划,首先需要对经济基础有一个较明确的认知。这个认知可以是基于我们希望每月可自由支配的支出是多少,当然也可以将平时生活和玩乐花费的金额作为基准。之后,养老金较为确定的特性就能为我们所利用,算出我们需要缴纳的期限、缴纳的金额,从而知道要配置什么样的养老年金险。

现在市面上有非常多带分红功能的养老年金险,我们必须小心一下。即使分红型养老年金险可以帮助投保人额外得到利益,可其保费费率实在太高,并且分红的不确定性太高!

所以,一些具有理财需求的人群会更加适合投保分红型养老年金险,当消费者没有抵抗风险能力时,建议购买传统型养老年金险。

有关分红型养老年金险的详尽情况,好奇的小伙伴可以参考一下这篇:

《为什么分红型养老险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

二、热门养老年金险推荐,40岁人群必看!

通过上面的分析,相信大家对40岁人群如何配置养老年金险有一定了解吧~

但是市面上这么多养老年金险,究竟有哪些产品值得入手呢?建议可以配置海保人寿的颐养康健养老年金险,大家不妨点击这里深入了解一下:

《活到老领到老的【颐养康健】真能让人养老无忧吗?》weixin.qq.275.com

废话少说点,学姐带领你们来瞧一瞧这款产品设定的保障内容有哪些:

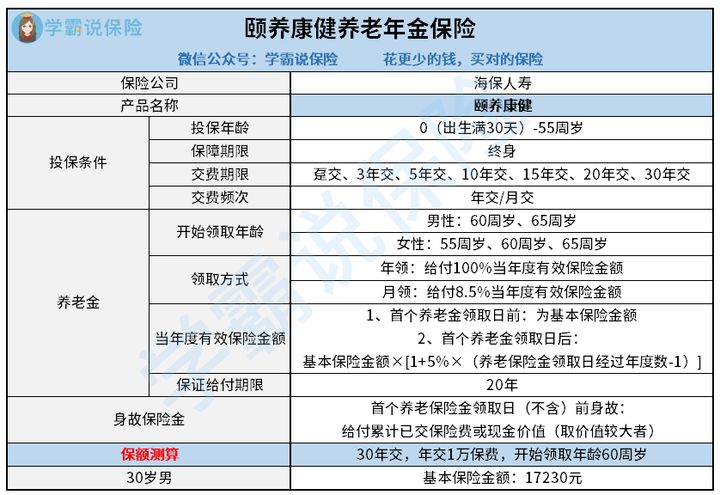

从上面的表格可以看到,这款产品适合投保的人群年龄在出生后满30天至55周岁,保障内容方面主要侧重于养老金和身故保险金。接着来详尽解析一番吧:

投保条件

在投保条件这方面,颐养康健养老年金险的要求就没有那么多。不仅从事1-6类人群都能够投保,而且健康告知要求也没有。也就意味着,被保人的年龄只要不超过55岁,并非从事高危职业,则有机会投保这款产品。

而且,关于最低投保额度的限制,颐养康健养老年金险并没有多少限制:

如若按月交,每月最低需要拿出1000元来支付;如果选择年交,则最低每年只需存1万元。

颐养康健养老年金险的投保额度的底线,对于40岁负担着家庭的责任人群来说,达到还是比较简单的。

养老金领取

颐养康健养老年金险的领取方式有2种——月领和年领。还没有领取养老金之前,如果投保人想更改领取的方式,可以向保险公司提交申请,在这个方面来说灵活度很高。可是有缺陷的是,可是只要开始领取养老金,不可以再次变动。

不过至于养老金开始领取的年龄颐养康健养老年金险也是完全匹配了国家的法规:

女性被保险人最早能从55岁以后获得养老金,而男性被保险人最早得到60岁才开始领取。

除此之外还有,有颐养康健养老年金险保证领取20年的证据,大家还在担心吗?

由此看来,这款颐养康健养老年金险还是特备好的,一年攒1万元年轻的时候,老了以后活多久领多久。如若养老金发放下来了,还没有好好享福就不幸去世了,那么这笔未领取的养老金还可以留给后代。

因此学姐感觉对于40岁人群来说,这款产品真是个非常不错的选择呢~

市面上比较厉害的重疾险还是蛮多的,如果这款产品跟你希望的不一样,建议大家参考一下学姐整理的这份榜单,总有一款产品适合你哦:

《性价比排名前十的商业养老保险大盘点!》weixin.qq.275.com

以上就是我对 "四十岁该如何配置养老年金险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 海保人寿乐满满终身寿险哪些城市可以买

- 下一篇: 少儿盛世福优悦有什么问题

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-02

-

09-02

-

09-04

-

09-04

-

09-04

-

09-04

-

09-04

-

09-06

-

09-06

-

09-07

最新问题

最新问题

-

04-25

-

04-18

-

04-18

-

04-18

-

04-11

-

04-10

-

04-09

-

04-07

-

04-07

-

04-07