小秋阳说保险-北辰

友邦保险怎么样,值不值得买,带你了解最真实的友邦保险: 《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

购买保险中途退保,无论是友邦保险还是其它保险其实退保都不能归还全部本金。友邦作为一家优秀的保险公司还是很不错的,接下来就给你简单分析下。

一、友邦保险历史背景

早在1919年,友邦就曾来到国内寻求发展,于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦是国内唯一一家外资独资的保险公司

由于友邦保险成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦最新偿付能力

偿付能力代表了保险公司的理赔能力,是衡量保险公司财务状况的基本指标,偿付能力越高说明保险公司财务状况越稳定,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

那么偿付能力高的保险公司都有哪些呢?可以戳这里了解:《2020年最新偿付能力排行,排名前十都有谁?》weixin.qq.275.com

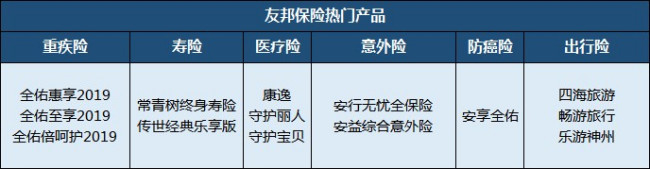

四、友邦保险的产品怎么样

友邦保险主营业务包含人寿保险、健康保险和意外伤害保险等人身保险业务。主推的一些产品如图:

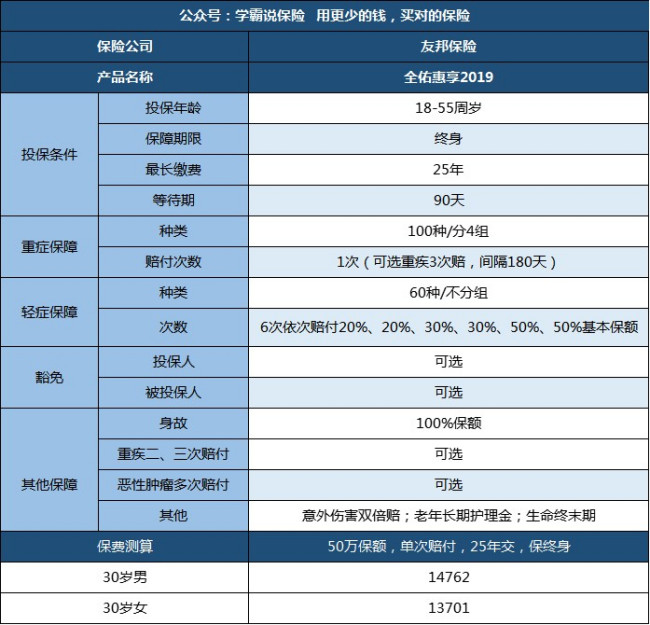

友邦保险值不值得买,不能一概而论,要通过产品形态、性价比等方面分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障基本够用:重疾、轻症、身故、全残均有保障;

2.产品灵活:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常不错的,但是跟国内的一线品牌比起来还是有不小的差距。买保险应该更加关注产品本身,建议多对比同类产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "我已经买了两年友邦保险了,我想退保险,本金可以全部归还吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

杨宇飞各有各的特色,自己可参考一下数据: 倍健康缴费期19年--康健一生20年 倍健康轻症16种--康健一生28种 倍健康轻症赔付20%*1次,且75岁前有效--康健一生轻症20%*3次 倍健康重疾50种---康健一生80种 倍健康重疾赔付100%*3,间隔期365天--康健一生100%*3,间隔期180天 倍健康有全残和终末期--康健一生无 按男性30岁100万保额算 倍健康14200元--康健一生9700元 如果是40岁 倍健康44700元--康健一生24200

杨宇飞各有各的特色,自己可参考一下数据: 倍健康缴费期19年--康健一生20年 倍健康轻症16种--康健一生28种 倍健康轻症赔付20%*1次,且75岁前有效--康健一生轻症20%*3次 倍健康重疾50种---康健一生80种 倍健康重疾赔付100%*3,间隔期365天--康健一生100%*3,间隔期180天 倍健康有全残和终末期--康健一生无 按男性30岁100万保额算 倍健康14200元--康健一生9700元 如果是40岁 倍健康44700元--康健一生24200 -

骆友邦集成吊顶是很不错的品牌,现在的市场竞争很激烈,很多商家为了取得市场,大打价格战,可能东西确实便宜下来了,但相应的质量也大幅度的降低,以次充好,特别是装在里面的龙骨,相对比而言,市面上龙骨无论是厚度还是重量,只是友邦的1/4。所以说友邦是非常注重细节的。 友邦,中国集成吊顶行业缔造者和领导者,专注以创新设计和卓越性能缔造一流的室内吊顶整体解决方案。友邦,专注以创新设计和卓越性能缔造一流的室内吊顶整体解决方案。以原创精神为特征的友邦,独创集成吊顶产品开发系统(Integrated Ceiling Product Development,简称ICPD)。ICPD研发系统能够最有效地实现跨行业集成各业界冠军,整合全球顶尖资源进行产品重整,为其他产业提供开辟平台之时并协同发展。依托ICPD研发系统,友邦不断率先开发出升级换代产品,将室内吊顶空间带入更高境界。2004年,友邦应用MSO模块化技术原创发明集成吊顶,不仅使厨卫吊顶实现了装饰美学的升级,同时也实现了电器功能模块的扩展和优化。 遍布中国的1100余家友邦专卖店用设计同步您的五感,体验情景照明,呼吸清新空气,聆听无限音乐,感触冬暖夏凉,品位家居美学,全方位满足消费者高品质舒适生活的需求。 作为中国集成吊顶行业发展的推动者,友邦担任集成吊顶国家行业标准主编单位、全国工商联家具装饰业商会天花吊顶专业委员会会长单位,中国建筑装饰装修材料协会天花吊顶材料分会会长单位。 要问友邦吊顶好不好,从上面的介绍中应该就可以看出来吧!我还想告诉你,友邦吊顶是吊顶十大品牌之一,而且是排在很前面的哦~可以到实体店去进行更多的了解,用心去感受友邦吊顶的好。

骆友邦集成吊顶是很不错的品牌,现在的市场竞争很激烈,很多商家为了取得市场,大打价格战,可能东西确实便宜下来了,但相应的质量也大幅度的降低,以次充好,特别是装在里面的龙骨,相对比而言,市面上龙骨无论是厚度还是重量,只是友邦的1/4。所以说友邦是非常注重细节的。 友邦,中国集成吊顶行业缔造者和领导者,专注以创新设计和卓越性能缔造一流的室内吊顶整体解决方案。友邦,专注以创新设计和卓越性能缔造一流的室内吊顶整体解决方案。以原创精神为特征的友邦,独创集成吊顶产品开发系统(Integrated Ceiling Product Development,简称ICPD)。ICPD研发系统能够最有效地实现跨行业集成各业界冠军,整合全球顶尖资源进行产品重整,为其他产业提供开辟平台之时并协同发展。依托ICPD研发系统,友邦不断率先开发出升级换代产品,将室内吊顶空间带入更高境界。2004年,友邦应用MSO模块化技术原创发明集成吊顶,不仅使厨卫吊顶实现了装饰美学的升级,同时也实现了电器功能模块的扩展和优化。 遍布中国的1100余家友邦专卖店用设计同步您的五感,体验情景照明,呼吸清新空气,聆听无限音乐,感触冬暖夏凉,品位家居美学,全方位满足消费者高品质舒适生活的需求。 作为中国集成吊顶行业发展的推动者,友邦担任集成吊顶国家行业标准主编单位、全国工商联家具装饰业商会天花吊顶专业委员会会长单位,中国建筑装饰装修材料协会天花吊顶材料分会会长单位。 要问友邦吊顶好不好,从上面的介绍中应该就可以看出来吧!我还想告诉你,友邦吊顶是吊顶十大品牌之一,而且是排在很前面的哦~可以到实体店去进行更多的了解,用心去感受友邦吊顶的好。 -

雁过々无痕我是香港保险公司顾问,请私信我

雁过々无痕我是香港保险公司顾问,请私信我 -

浅若夏沫友邦保险与安联保险都是外资保险公司,友邦是美国公司,安联是德国公司。2016年世界500强企业,友邦排名456名,安联排名32名。友邦是1996年进入中国,安联是1999年进入中国。友邦是1931年成立于美国,安联是1890年成立于德国。友邦的意外险做的较全面,安联的人寿保险更为专业。

浅若夏沫友邦保险与安联保险都是外资保险公司,友邦是美国公司,安联是德国公司。2016年世界500强企业,友邦排名456名,安联排名32名。友邦是1996年进入中国,安联是1999年进入中国。友邦是1931年成立于美国,安联是1890年成立于德国。友邦的意外险做的较全面,安联的人寿保险更为专业。 -

唐金芳没听说过要交押金的情况。而且为了防范风险,一般保险公司都采用银行转账方式,已经很少收入现金了,代理顾问无法接触到现金。

唐金芳没听说过要交押金的情况。而且为了防范风险,一般保险公司都采用银行转账方式,已经很少收入现金了,代理顾问无法接触到现金。 -

采采您好!友邦意外险有很多,不同产品的保障期限不同,因此您的问题需要具体分析。以慧择网上销售的几款友邦意外险为例,其中,友邦优乐保意外伤害保险可保到65周岁,而日日无忧意外伤害保险(计划一、二、三)可保到60周岁。消费者可根据自身实际需求选择一款保障期限合适的友邦意外险,投保时刻首选慧择网,这样既便捷,又能享受至少15%的优惠。

采采您好!友邦意外险有很多,不同产品的保障期限不同,因此您的问题需要具体分析。以慧择网上销售的几款友邦意外险为例,其中,友邦优乐保意外伤害保险可保到65周岁,而日日无忧意外伤害保险(计划一、二、三)可保到60周岁。消费者可根据自身实际需求选择一款保障期限合适的友邦意外险,投保时刻首选慧择网,这样既便捷,又能享受至少15%的优惠。 -

娟娟友邦是正规的保险公司,但是在国内好像只设了办事处,国外名气很大,TC对保险业的排外政策,你们懂的。 其实保险公司本身并不是骗人,主要有些从业人员夸大了保险的功用和保障的范围,你想清楚自己需要什么保障,再综合考评几家公司的服务,这就是买保险需要注意的

娟娟友邦是正规的保险公司,但是在国内好像只设了办事处,国外名气很大,TC对保险业的排外政策,你们懂的。 其实保险公司本身并不是骗人,主要有些从业人员夸大了保险的功用和保障的范围,你想清楚自己需要什么保障,再综合考评几家公司的服务,这就是买保险需要注意的 -

null您好! 您也可以考虑一下其他的保险公司的产品,像是人寿的有一款慧择无忧综合意外医疗垫付保障(国寿版) 钻石计划,328元,包含意外身故、意外伤残、意外医疗和住院津贴,另外还提供意外医疗垫付与医疗救援等保障。 您可以参考一下! 希望对您有帮助!

null您好! 您也可以考虑一下其他的保险公司的产品,像是人寿的有一款慧择无忧综合意外医疗垫付保障(国寿版) 钻石计划,328元,包含意外身故、意外伤残、意外医疗和住院津贴,另外还提供意外医疗垫付与医疗救援等保障。 您可以参考一下! 希望对您有帮助! -

一笑而过保险两个字。1、实事求是,量力而行:这点指的是要对目前自己的家庭财务状况做出客观合理的评估。能够根据当前的收入水平,预估未来的收入情况,计算结余。这样才能把握好自己购买保险的投入,确保不会出现无力支付保费或者保费投入比例不足的情况。2、分析需求,按需选择:这一点需要充分考虑好家庭可能面对的风险状况,来选择相应的险种。现在各大保险公司推出很多针对家庭与个人的商业险种,这些都只是适应部分人群而不是每个客户。例如,家庭中男主人是主要收入者且从事危险程度较高的工作,如高空作业,则此家庭的首要保险可能就是男主人的生命和身体的保险。3、保障的优先有序:重视高额损失,自留低额损失。确定保险需求的首要考虑是风险损害程度,其次是发生频率。损害大、频率高的损害优先考虑保险。对一些较小的损失,家庭能承受得了的,一般不用投保。实际上保险一般都有一个免赔额,低于免赔额的损失保险公司是不会赔偿的,所以,需放弃低于免赔额的保险。4、保险项目的合理组合:把保险项目进行合理组合,并注意利用附加险。许多保种除了主险外,都带了各种附加险。当您购买了主险后,如果有需要,可顺便购买其附加险。这样的好处是:其一,避免重复购买多项保险;其二,附加险的保费相对单独保险的保费一般较低,可节省保费。所以综合考虑各保险项目的合理组合,既可得到全面保障,又可有效利用资金。一句话:保险公司的产品没有好不好,只有是不是符合你的需求!

一笑而过保险两个字。1、实事求是,量力而行:这点指的是要对目前自己的家庭财务状况做出客观合理的评估。能够根据当前的收入水平,预估未来的收入情况,计算结余。这样才能把握好自己购买保险的投入,确保不会出现无力支付保费或者保费投入比例不足的情况。2、分析需求,按需选择:这一点需要充分考虑好家庭可能面对的风险状况,来选择相应的险种。现在各大保险公司推出很多针对家庭与个人的商业险种,这些都只是适应部分人群而不是每个客户。例如,家庭中男主人是主要收入者且从事危险程度较高的工作,如高空作业,则此家庭的首要保险可能就是男主人的生命和身体的保险。3、保障的优先有序:重视高额损失,自留低额损失。确定保险需求的首要考虑是风险损害程度,其次是发生频率。损害大、频率高的损害优先考虑保险。对一些较小的损失,家庭能承受得了的,一般不用投保。实际上保险一般都有一个免赔额,低于免赔额的损失保险公司是不会赔偿的,所以,需放弃低于免赔额的保险。4、保险项目的合理组合:把保险项目进行合理组合,并注意利用附加险。许多保种除了主险外,都带了各种附加险。当您购买了主险后,如果有需要,可顺便购买其附加险。这样的好处是:其一,避免重复购买多项保险;其二,附加险的保费相对单独保险的保费一般较低,可节省保费。所以综合考虑各保险项目的合理组合,既可得到全面保障,又可有效利用资金。一句话:保险公司的产品没有好不好,只有是不是符合你的需求! -

珊珊自己签名,自己录像录音。 理赔的时候会调出当年的录像和理赔本人核对的。 香港保险知多D?

珊珊自己签名,自己录像录音。 理赔的时候会调出当年的录像和理赔本人核对的。 香港保险知多D?

- 上一篇: 如何将全民保进行退保?

- 下一篇: 在平安金管家可以办理退保手续吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01