优质回答

小秋阳说保险-北辰

所谓的豁免,其实就是保费豁免,保费豁免是非常有利于消费者的设计,可以减少家庭经济压力。对豁免这个知识点感兴趣的朋友可以看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

保费豁免是指在保险合同规定的缴费期内,当投保人或被保人符合豁免条件时,如患重疾、轻症、身故等,以后的保费就不用再交了,但是继续享受着保障。

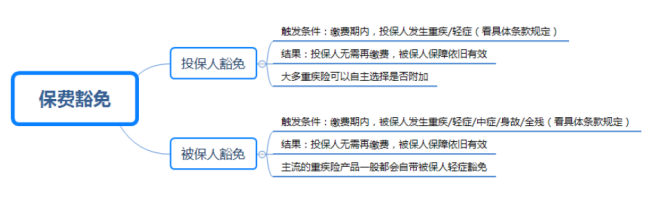

保费豁免有投保人豁免和被保人豁免两种。想知道两者有什么区别的朋友,可以看下图:

目前很多重疾险产品都能自带被保人豁免,但是对于投保人豁免需要额外附加。如果是这几种情况如:大人为孩子投保、夫妻投保,建议额外附加投保人豁免。

如果加钱买了投保人豁免保障,投保人和被保人一样,健康告知必须要做,并且额外附加投保人豁免的费用比较低,一般是不支持核保的,所以健康告知严格更加的苛刻。如何简单轻松搞定健康告知,详细的攻略给你奉上:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

保险豁免这个重要知识点一定要在买保险前了解清楚,再分享一些买保险前一定要清楚的知识点:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "保费豁免功能的作用有多大"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:保费豁免功能的作用有多大

-

帅不离位豁免是'在缴费期如果意外发生可以豁免保费,指投保人和受益人

帅不离位豁免是'在缴费期如果意外发生可以豁免保费,指投保人和受益人 -

忽尔昨夏泰康人寿的乐安康终身重大疾病保险没有投保人豁免保费的责任,也不能附加投保人保费豁免的附加险。 如果十分看重投保人豁免保费的保障责任,那么可以考虑华夏人寿、天安人寿、长城人寿等保险公司的终身重疾产品。

忽尔昨夏泰康人寿的乐安康终身重大疾病保险没有投保人豁免保费的责任,也不能附加投保人保费豁免的附加险。 如果十分看重投保人豁免保费的保障责任,那么可以考虑华夏人寿、天安人寿、长城人寿等保险公司的终身重疾产品。 -

玉米要看是什么险种,有的保险就带豁免,要仔细看条款或是你的保单上写的险种保险责任里是否有。

玉米要看是什么险种,有的保险就带豁免,要仔细看条款或是你的保单上写的险种保险责任里是否有。 -

Puppt。1、豁免的定义如下:在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、全残、重疾、轻症),投保人可以不再缴纳后续保费,保险合同仍然有效。2、豁免的种类2.1、从对象上看:分为投保人豁免和被保险人豁免2.2、从触发条件来看:重疾豁免、轻症豁免、身故豁免、全残豁免3、豁免的形式3.1、直接在保险合同中以豁免条款形式出现豁免这项责任直接在保险合同中以条款形式出现。在选择一次性缴清的情况下,豁免责任就起不到作用了。豁免责任和缴费期间有关。3.2、豁免作为附加险出现4、注意事项:4.1、附加了豁免之后的出险所有的保费都不用再交了吗?不一定,豁免生效之前,豁免产品也是有等待期的,乐相伴的等待期为180天,在这180天内,附加合同的被保险人即被豁免合同的投保人发生约定的特定情况,不执行豁免功能;4.2、任何条件下投保人都能附件豁免吗?投保年龄有限制,职业类别也是有限制的。豁免的职业类别一般在1-4类。投保年龄限制一般情况下,缴费期满被豁免的投保人年龄不超过70岁。或者换句话说投保人豁免保险费保险被保险人年龄+豁免期限不能超过70周岁。5、其它5.1、双豁免被保险人通过主险条款获得了豁免责任,然后投保人通过附加险也获得了豁免责任,投被保险人都能豁免,就叫做双豁免。示例:父母给孩子购买乐安康附加乐相伴豁免保险费重大疾病保险,主险的投保人是父母,被保险人是孩子。附加险的投保人是父母,被保险人也是父母。主险被保险人,孩子本身带有轻者豁免责任,然后附加险的被保险人父母也带有轻症、重疾、身故豁免。当父母和孩子双方发生了豁免触发的特定情况时,均可以不再缴纳后续保费。5.2、夫妻互保丈夫和妻子作为投保人,为对方投保了条款带有被保险人豁免的主险,同时为自己投保了投保人豁免责任的附加险。示例:丈夫给妻子投保了乐安康加附加乐相伴,妻子也给丈夫投保了乐安康加附加乐相伴,这样,当丈夫或者妻子中任何一方患有轻症,都可以赔偿并且双方保费都可以豁免。如果其中一方患有重大疾病或者身故,那么可以直接获得重疾或身故赔偿,并且另外一份保单也不用再交保费。互保不一定是夫妻,也可以是父母和子女。6、讨论豁免好不好,好。豁免一定要么?不一定。豁免,尤其是轻症豁免,作为一项非常人性化的功能,确实很好地体现寿险的意义与公用,是“留爱不留债”最直接的体现之一,但是豁免绝对不是免费午餐。要知道保险合同里的任何一项责任,都是有精算基础的,也就是说,同样一款产品,加上豁免条款和不加豁免条款,其费率一定是会有差距的,核保尺度也会受到影响。对于未成年人和年轻的被保险人来说,这个差距不那么明显,但是对于40岁及以上的群体来说,加上保费豁免以后,费率和核保上的区别就会体现出来了。我之前就遇到过家长为孩子投保重疾险,因为附加了投保人轻症豁免而遭到拒保的案例。而且,从理赔的数据来看,其实很多人是直接确诊重疾的(这点随着检查技术的提升和人们健康意识的觉醒应该会逐渐改善),因此,保费豁免的意义可能不如人们想得那么大。拿到一款重疾险,首先还是应该关心杠杆比例,保障责任,核保尺度等问题。

Puppt。1、豁免的定义如下:在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、全残、重疾、轻症),投保人可以不再缴纳后续保费,保险合同仍然有效。2、豁免的种类2.1、从对象上看:分为投保人豁免和被保险人豁免2.2、从触发条件来看:重疾豁免、轻症豁免、身故豁免、全残豁免3、豁免的形式3.1、直接在保险合同中以豁免条款形式出现豁免这项责任直接在保险合同中以条款形式出现。在选择一次性缴清的情况下,豁免责任就起不到作用了。豁免责任和缴费期间有关。3.2、豁免作为附加险出现4、注意事项:4.1、附加了豁免之后的出险所有的保费都不用再交了吗?不一定,豁免生效之前,豁免产品也是有等待期的,乐相伴的等待期为180天,在这180天内,附加合同的被保险人即被豁免合同的投保人发生约定的特定情况,不执行豁免功能;4.2、任何条件下投保人都能附件豁免吗?投保年龄有限制,职业类别也是有限制的。豁免的职业类别一般在1-4类。投保年龄限制一般情况下,缴费期满被豁免的投保人年龄不超过70岁。或者换句话说投保人豁免保险费保险被保险人年龄+豁免期限不能超过70周岁。5、其它5.1、双豁免被保险人通过主险条款获得了豁免责任,然后投保人通过附加险也获得了豁免责任,投被保险人都能豁免,就叫做双豁免。示例:父母给孩子购买乐安康附加乐相伴豁免保险费重大疾病保险,主险的投保人是父母,被保险人是孩子。附加险的投保人是父母,被保险人也是父母。主险被保险人,孩子本身带有轻者豁免责任,然后附加险的被保险人父母也带有轻症、重疾、身故豁免。当父母和孩子双方发生了豁免触发的特定情况时,均可以不再缴纳后续保费。5.2、夫妻互保丈夫和妻子作为投保人,为对方投保了条款带有被保险人豁免的主险,同时为自己投保了投保人豁免责任的附加险。示例:丈夫给妻子投保了乐安康加附加乐相伴,妻子也给丈夫投保了乐安康加附加乐相伴,这样,当丈夫或者妻子中任何一方患有轻症,都可以赔偿并且双方保费都可以豁免。如果其中一方患有重大疾病或者身故,那么可以直接获得重疾或身故赔偿,并且另外一份保单也不用再交保费。互保不一定是夫妻,也可以是父母和子女。6、讨论豁免好不好,好。豁免一定要么?不一定。豁免,尤其是轻症豁免,作为一项非常人性化的功能,确实很好地体现寿险的意义与公用,是“留爱不留债”最直接的体现之一,但是豁免绝对不是免费午餐。要知道保险合同里的任何一项责任,都是有精算基础的,也就是说,同样一款产品,加上豁免条款和不加豁免条款,其费率一定是会有差距的,核保尺度也会受到影响。对于未成年人和年轻的被保险人来说,这个差距不那么明显,但是对于40岁及以上的群体来说,加上保费豁免以后,费率和核保上的区别就会体现出来了。我之前就遇到过家长为孩子投保重疾险,因为附加了投保人轻症豁免而遭到拒保的案例。而且,从理赔的数据来看,其实很多人是直接确诊重疾的(这点随着检查技术的提升和人们健康意识的觉醒应该会逐渐改善),因此,保费豁免的意义可能不如人们想得那么大。拿到一款重疾险,首先还是应该关心杠杆比例,保障责任,核保尺度等问题。 -

佩奇智慧星?

佩奇智慧星? -

晓轻症豁免就是轻症疾病豁免保费,指在交费的期间内,被保险人发生符合合同里约定的轻症疾病之一或多种,免除续期剩余未交的保险费,合同继续有效,被豁免的保费视为已交。一般被保人豁免是产品包括在内的,但是投保人豁免就需要额外附加。 咱们来举个例子: 2018年8月,小明购买了50万的重疾险,年交7000多元,20年缴费,附加轻症豁免。 2019年3月,被诊断为原位癌,依据条款,保险公司理赔10万元,并免交余下19年的保费,且重疾责任继续有效。 ----哪些属于轻症呢?---- 轻症责任——相对重大疾病定义而言,轻症是没有达到重大疾病所定义的标准,但只要符合保险合同规定轻症标准的话,也能得到赔付的一项保险利益。并且一般可多次赔付,赔付比例在保额的20-45%不等。 保险行业协会规定了25种高发重疾,轻症是没有规定的,但有行业内统一认可的9种高发轻症,我们来看一下: 1、极早期的恶性肿瘤或者恶性病变 2、不典型的急性心肌梗塞 3、微创冠状动脉手术(非开胸手术) 4、轻微脑中风后遗症5、微创心脏瓣膜介入手术(非开胸手术) 6、视力严重受损7、主动脉内手术 8、脑垂体瘤、脑囊肿、脑动脉及脑血管瘤 9、较小面积三度烧伤 所以,在选择产品的时候务必要看是否包含这9种高发轻症。优先选择包含9种高发轻症的产品。 选重疾险时,还需要注意哪些条款呢? 保险信息不对称非常严重,容易入坑,买保险前仔细阅读下面的攻略,可以让你少花几万块冤枉钱:重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑

晓轻症豁免就是轻症疾病豁免保费,指在交费的期间内,被保险人发生符合合同里约定的轻症疾病之一或多种,免除续期剩余未交的保险费,合同继续有效,被豁免的保费视为已交。一般被保人豁免是产品包括在内的,但是投保人豁免就需要额外附加。 咱们来举个例子: 2018年8月,小明购买了50万的重疾险,年交7000多元,20年缴费,附加轻症豁免。 2019年3月,被诊断为原位癌,依据条款,保险公司理赔10万元,并免交余下19年的保费,且重疾责任继续有效。 ----哪些属于轻症呢?---- 轻症责任——相对重大疾病定义而言,轻症是没有达到重大疾病所定义的标准,但只要符合保险合同规定轻症标准的话,也能得到赔付的一项保险利益。并且一般可多次赔付,赔付比例在保额的20-45%不等。 保险行业协会规定了25种高发重疾,轻症是没有规定的,但有行业内统一认可的9种高发轻症,我们来看一下: 1、极早期的恶性肿瘤或者恶性病变 2、不典型的急性心肌梗塞 3、微创冠状动脉手术(非开胸手术) 4、轻微脑中风后遗症5、微创心脏瓣膜介入手术(非开胸手术) 6、视力严重受损7、主动脉内手术 8、脑垂体瘤、脑囊肿、脑动脉及脑血管瘤 9、较小面积三度烧伤 所以,在选择产品的时候务必要看是否包含这9种高发轻症。优先选择包含9种高发轻症的产品。 选重疾险时,还需要注意哪些条款呢? 保险信息不对称非常严重,容易入坑,买保险前仔细阅读下面的攻略,可以让你少花几万块冤枉钱:重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑 -

有情有爱虽然有都轻症,看轻症比例,有10%20%30%,也有重疾轻症保额不分开的,个人觉得健康百分百,您可以百度下

有情有爱虽然有都轻症,看轻症比例,有10%20%30%,也有重疾轻症保额不分开的,个人觉得健康百分百,您可以百度下 -

牛秀普豁免B是豁免投保人,一旦投保人发生身故,重疾或全残,保费豁免。豁免C是豁免被保人的,是被保人一旦发生重疾保费豁免

牛秀普豁免B是豁免投保人,一旦投保人发生身故,重疾或全残,保费豁免。豁免C是豁免被保人的,是被保人一旦发生重疾保费豁免 -

HgCheng豁免责任是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。简而言之就是保险公司认可后不用再交钱了,但保单还有效。有豁免责任必然是件好事,但是豁免的前提是必须符合此产品合同中所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,不要因为有豁免条款就觉得这款产品很好,反而捡了芝麻丢了西瓜。还是要先了解清楚条款,再选购符合自己保障需求的产品。 “夫妻互保”是指夫妻双方为对方投保,对方为投保人和被保险人。简言之,是指妻子为丈夫购买保险,丈夫作为另一方的投保人为妻子购买保险。丈夫和妻子互相作为对方的投保人。 在保险期间,无论哪一方发生了特定的风险,两份保险单可以免除剩余的未缴保费,保障依旧有效。夫妻互保的前提是投保时附加了“投保人豁免”。 “夫妻互保”的利弊 “夫妻互保”就是夫妻双方各为对方的投保人,就是双方同时投保,加上一个“投保人豁免”。“夫妻互保”在重疾险和寿险产品中比较常见。 1、夫妻互保的好处 豁免保费 如果在保险交费期间内,其中一方发生合同中约定的疾病,例如:重疾、中症、轻症、全残、身故等,双方的剩余的保费就不用交了,保险合同依旧有效,这样可以很好的发挥保险的杠杆作用,用更少的钱获得更高的保障。 这是一种爱与责任的体现,通过夫妻互保的方式,可以给伴侣带来终身的保障,体现了对伴侣的爱与责任,为家庭经济增加了保障。 2、夫妻互保的缺点 这个保险的本质就是在投保的同时附加一个“投保人豁免”,这是需要另外投保的,因此需要另外缴纳一部分保费,增加了保费的预算。如果在保障期间内,婚姻发生了变数,那么这个保障将会受到影响。 离婚后保单如何处理 “夫妻互保”一般会附加“投保人保费豁免”,这样才能发挥它的意义。但也面临着考验,假设离婚了该怎么办呢? 根据《保险法》的规定:投保人可以解除合同,保险人不得解除合同”也就是说,如果夫妻离婚,保单面临两个结果,一个是变更投保人,另一个是退保。 变更投保人:如果夫妻是好聚好散,这种结果是最理想的。被保人可以提出变更持有人为自己,在不取消保单的情况下,对保单的现金价值进行分割,未缴纳的保险费由被保险人自己继续支付。 退保:如果夫妻2人真的走到这一步的话,那就只能拿走各自的现金价值金额。 “夫妻互保”投保应注意的问题 大家在选择互联网产品时,一定要在投保前仔细看清楚“投保须知”内容,切勿盲目乱投! 对于含身故责任的保险产品必须在被保险人本人认可的前提下才能为其投保,哪怕是“夫妻互保”。目前,互联网保险产品支持18岁以上的成年人为自己和未成年子女投保。如果你想选择为夫妻双方投保,只能选择不含身故责任的。这一点希望大家多多注意,在投保时,务必多自己了解下具体的保险条款和投保须知。 引自:网页链接 满意请采纳!

HgCheng豁免责任是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。简而言之就是保险公司认可后不用再交钱了,但保单还有效。有豁免责任必然是件好事,但是豁免的前提是必须符合此产品合同中所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,不要因为有豁免条款就觉得这款产品很好,反而捡了芝麻丢了西瓜。还是要先了解清楚条款,再选购符合自己保障需求的产品。 “夫妻互保”是指夫妻双方为对方投保,对方为投保人和被保险人。简言之,是指妻子为丈夫购买保险,丈夫作为另一方的投保人为妻子购买保险。丈夫和妻子互相作为对方的投保人。 在保险期间,无论哪一方发生了特定的风险,两份保险单可以免除剩余的未缴保费,保障依旧有效。夫妻互保的前提是投保时附加了“投保人豁免”。 “夫妻互保”的利弊 “夫妻互保”就是夫妻双方各为对方的投保人,就是双方同时投保,加上一个“投保人豁免”。“夫妻互保”在重疾险和寿险产品中比较常见。 1、夫妻互保的好处 豁免保费 如果在保险交费期间内,其中一方发生合同中约定的疾病,例如:重疾、中症、轻症、全残、身故等,双方的剩余的保费就不用交了,保险合同依旧有效,这样可以很好的发挥保险的杠杆作用,用更少的钱获得更高的保障。 这是一种爱与责任的体现,通过夫妻互保的方式,可以给伴侣带来终身的保障,体现了对伴侣的爱与责任,为家庭经济增加了保障。 2、夫妻互保的缺点 这个保险的本质就是在投保的同时附加一个“投保人豁免”,这是需要另外投保的,因此需要另外缴纳一部分保费,增加了保费的预算。如果在保障期间内,婚姻发生了变数,那么这个保障将会受到影响。 离婚后保单如何处理 “夫妻互保”一般会附加“投保人保费豁免”,这样才能发挥它的意义。但也面临着考验,假设离婚了该怎么办呢? 根据《保险法》的规定:投保人可以解除合同,保险人不得解除合同”也就是说,如果夫妻离婚,保单面临两个结果,一个是变更投保人,另一个是退保。 变更投保人:如果夫妻是好聚好散,这种结果是最理想的。被保人可以提出变更持有人为自己,在不取消保单的情况下,对保单的现金价值进行分割,未缴纳的保险费由被保险人自己继续支付。 退保:如果夫妻2人真的走到这一步的话,那就只能拿走各自的现金价值金额。 “夫妻互保”投保应注意的问题 大家在选择互联网产品时,一定要在投保前仔细看清楚“投保须知”内容,切勿盲目乱投! 对于含身故责任的保险产品必须在被保险人本人认可的前提下才能为其投保,哪怕是“夫妻互保”。目前,互联网保险产品支持18岁以上的成年人为自己和未成年子女投保。如果你想选择为夫妻双方投保,只能选择不含身故责任的。这一点希望大家多多注意,在投保时,务必多自己了解下具体的保险条款和投保须知。 引自:网页链接 满意请采纳! -

Zoe不同的保险产品中,豁免保费的具体内容有所不同。其条件主要有以下三种:1.由于意外伤害导致投保人死亡或全残;2.由于疾病导致投保人死亡或全残;3.由于患约定的重大疾病或轻症疾病。详情可咨询保险公司。

Zoe不同的保险产品中,豁免保费的具体内容有所不同。其条件主要有以下三种:1.由于意外伤害导致投保人死亡或全残;2.由于疾病导致投保人死亡或全残;3.由于患约定的重大疾病或轻症疾病。详情可咨询保险公司。

展开 更多回答(10)

- 上一篇: 网上怎么买保险 有哪些注意事项,哪位专家可以说一下,急急急

- 下一篇: 农村买社保有什么好处,

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05