小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险前大家还是要多对比一下,认真选择,尽量避免因退保造成经济损失的事情发生,就好比这几款重疾险,马虎购买的话多半要后悔>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

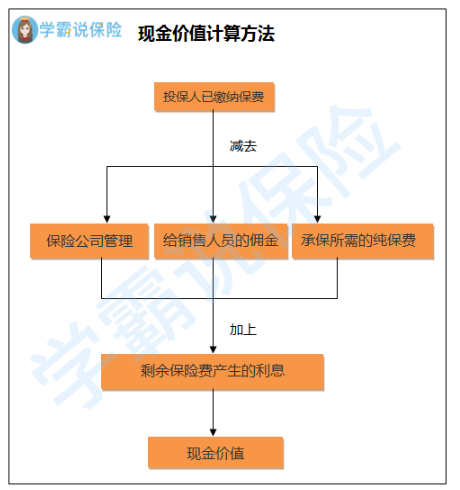

只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

很多人买保险都是随便一买,但是又因为当初太随便后来不满意想退保。退保也是一件大事,不能再随便了,建议看看这篇文章学习退保知识>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,退保的话保费也不能全部拿回来。会损失一部分,但是不包括以下这两种情况:

1.犹豫期退保:通常买保险后都会有犹豫期,一般犹豫期的时长在10-15左右,在这个期间内去退保,一般是不会造成保费的损失的;

2.销售误导:要是当初买保险的时候,业务员的操作不够规范,导致保险合同的签名不是本人所签十分有可能退回全部的金额。

要是实际情况并不符合这两种,会有一定程度的经济损失,这时候我们能做的就是尽量降低损失,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这种方法和退保相比,损失减少了,然而这样的办法也不是所有保险都通用的,具体情况还需要和保险公司确认后才能知道。

另外,退保时不得不注意的点还有这些:

1.退保时间:通常情况下,买了新保险且等待期过去之后,再退旧保险是最好的,这样可以避免保障被中断。

2.健康状况:若身体的疾病变多了,很有可能无法通过新保险的健康告知,对于这种情况,我们一般是不建议退保的。

3.缴费卡余额:若是退保的决心不会再动摇,应该检查用来交保费的银行卡,里面不要再存钱并且剩余的钱全部拿出来,避免到了交费期又被扣款的情况发生。

其实还有很多退保细节是值得我们关注的,这里就不详细叙述了,有需要的可以看看这一篇文章,相关重点都整理出来了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "如何做到全额退保,需要帮助,谢谢!"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

apple合同没有现金价值表可以看吗?没有的话就只能问问客服了( 喵喵保网 )

apple合同没有现金价值表可以看吗?没有的话就只能问问客服了( 喵喵保网 ) -

liya如果不满意,犹豫期退保只是支出工本费而以,没有什么损失的

liya如果不满意,犹豫期退保只是支出工本费而以,没有什么损失的 -

大胡子退不了几个钱的!买了分红型保险的人,都是在两年内感觉上当受骗而退保,这个险是保险公司最赚钱的险种,保险公司把分红型保险当做是保险公司赚钱的法宝,不停的忽悠人,让人损失惨重!保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人的都被忽悠了,因为你啥时候都不能取钱,一当取钱就会损失惨重,一直到死,你死的时候还得的这病要和保险合同的病一样,一字不差,才能得到理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡!保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

大胡子退不了几个钱的!买了分红型保险的人,都是在两年内感觉上当受骗而退保,这个险是保险公司最赚钱的险种,保险公司把分红型保险当做是保险公司赚钱的法宝,不停的忽悠人,让人损失惨重!保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人的都被忽悠了,因为你啥时候都不能取钱,一当取钱就会损失惨重,一直到死,你死的时候还得的这病要和保险合同的病一样,一字不差,才能得到理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡!保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

僵小鱼保险合同所附的现金价值表,第一年的现价做参考。具体可以拨打客服电话咨询。

僵小鱼保险合同所附的现金价值表,第一年的现价做参考。具体可以拨打客服电话咨询。 -

菜青既然已经完成了保险合同的缴费期,那么再退保并没有太大意义,还是看看保险合同的保险期间是多少吧,到合同期满,能保证你最大化的利益。如果现在没有到合同期满,按退保算的话,一则合同中约定的利益你不能享受完成,二则可能连这些年累计所交的保费都不一定能全额拿回来。

菜青既然已经完成了保险合同的缴费期,那么再退保并没有太大意义,还是看看保险合同的保险期间是多少吧,到合同期满,能保证你最大化的利益。如果现在没有到合同期满,按退保算的话,一则合同中约定的利益你不能享受完成,二则可能连这些年累计所交的保费都不一定能全额拿回来。 -

红红保险是长期财务安排,退保需慎重选择。因为中途退保对投保人有很大损失,尤其是前几年,因此才有减额交清条款。 一般寿险都有减额交清,具体情况看你自己保单的实际情况,减额比退保合算。具体你自己看一下,退保之后如果再买的话肯定越来越贵。如果仅仅是因为经济的问题你也可以中止合同,两年复效。

红红保险是长期财务安排,退保需慎重选择。因为中途退保对投保人有很大损失,尤其是前几年,因此才有减额交清条款。 一般寿险都有减额交清,具体情况看你自己保单的实际情况,减额比退保合算。具体你自己看一下,退保之后如果再买的话肯定越来越贵。如果仅仅是因为经济的问题你也可以中止合同,两年复效。 -

王科可以,一般的保险公司在没有签订合同的时候,会给你退回,我有过此经历。

王科可以,一般的保险公司在没有签订合同的时候,会给你退回,我有过此经历。 -

小罗买的什么保险? 不同保险退保金额不一样 如果急需用钱,可以看看能不能保单贷款

小罗买的什么保险? 不同保险退保金额不一样 如果急需用钱,可以看看能不能保单贷款 -

心电话推销,不需要签合同,你在电话里说肯定了,就会扣款,因为有录音

心电话推销,不需要签合同,你在电话里说肯定了,就会扣款,因为有录音 -

MYA想问一下为什么退保,退保的原因是什么,如果是因为临时经济状况比较紧的话,建议利用原来的保单现金价值贷款,让保单继续,保障也继续,毕竟保险是为了能够增加自己的抗风险能力,既然当初选择要这份保单,尽量不要退掉。 如果是因为其他原因: 1:觉得没用,请理智,无论是朋友说没用,还是亲戚说没用,请问自己一句,如果你发生了风险,你那个朋友或者亲戚能给你多少钱??退一步说,能借你多少钱,这个人如果能借你保额的现金,并且不会催着你还,那恭喜你有这么个好朋友好亲戚,但是你真的希望用借钱的方式来给自己抗风险么。 2:当时是因为朋友关系才买的:请参看第一条。 3:想买新的更好的:超过犹豫期的退保是有损失的,仔细思考新的保单是否好到可以弥补这些损失,如果是重疾类,新的保障范围更广的话,可以考虑现在的保单减额缴清,之后买新的,而不是直接退掉。 4:其他,请摸着良心看着自己命里表问问自己,真的自己这么幸运,此生不会有风险么,如果有了风险,也许你会说我不怕。我无所谓,那请问,你的家人呢,你家人会不会砸锅卖铁拯救你,就算不为自己,也要考虑考虑家人。 保险的悲剧就是:身体健康的人觉得自己天下无敌不需要,身体出问题了保险公司不承保了。 所以还是建议大家,趁身体健康,提前为自己做个规划,适当的购买一些保障,不要等身体不行了,才考虑保险这件事儿,珍惜机会,为自己,也为家人。

MYA想问一下为什么退保,退保的原因是什么,如果是因为临时经济状况比较紧的话,建议利用原来的保单现金价值贷款,让保单继续,保障也继续,毕竟保险是为了能够增加自己的抗风险能力,既然当初选择要这份保单,尽量不要退掉。 如果是因为其他原因: 1:觉得没用,请理智,无论是朋友说没用,还是亲戚说没用,请问自己一句,如果你发生了风险,你那个朋友或者亲戚能给你多少钱??退一步说,能借你多少钱,这个人如果能借你保额的现金,并且不会催着你还,那恭喜你有这么个好朋友好亲戚,但是你真的希望用借钱的方式来给自己抗风险么。 2:当时是因为朋友关系才买的:请参看第一条。 3:想买新的更好的:超过犹豫期的退保是有损失的,仔细思考新的保单是否好到可以弥补这些损失,如果是重疾类,新的保障范围更广的话,可以考虑现在的保单减额缴清,之后买新的,而不是直接退掉。 4:其他,请摸着良心看着自己命里表问问自己,真的自己这么幸运,此生不会有风险么,如果有了风险,也许你会说我不怕。我无所谓,那请问,你的家人呢,你家人会不会砸锅卖铁拯救你,就算不为自己,也要考虑考虑家人。 保险的悲剧就是:身体健康的人觉得自己天下无敌不需要,身体出问题了保险公司不承保了。 所以还是建议大家,趁身体健康,提前为自己做个规划,适当的购买一些保障,不要等身体不行了,才考虑保险这件事儿,珍惜机会,为自己,也为家人。

- 上一篇: 平安保险过了交费时间一个月再提出退保可以吗?

- 下一篇: 交了一年的商业保险 第二年想退保 能退多少

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05