小秋阳说保险-北辰

决定要退保的人,一定会想的是,会退多少,怎样能多退点?这份攻略可以帮到你: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

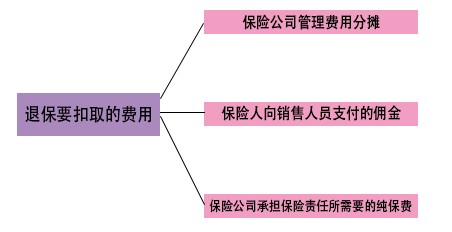

退保要扣取以下费用:

退保可以退多少,主要看是哪种情况:

(1)全额退保

通常只有这几种情况能全额退保:

1.犹豫期内退保

一般购买保险都有犹豫期,在犹豫期之内退保是可以全额返还保费,会收取大概10元的工本费用,通常开始算犹豫期是在合同回执签收后,通常是10-15天,合同会有规定。

2.被代签名

由于一些业务员不规范操作,保险合同被代签了,这种情况能申请全额退款。

3.有证据

如果有证据证明代理人违规操作或者是有欺骗投保的成分,这种情况也能申请全额退款。

(2) 退回现金价值

在犹豫期外退保,退回的只有现金价值,通常只有储蓄型人身保险才有现金价值,比如终身寿险、一年期以上的定期寿险、两全保险、长期消费型重疾险、储蓄型重疾险、养老保险、万能险和分红保险等;一年期的医疗险,意外险等等一般是没有现金价值的。

保单的现金价值想知道的话,可以打电话给保险公司客服或者看合同,它的计算方式一般是这样的:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般会分为两部分,一部分是约定了会给客户的固定保险金,另一部分给客户的保险金会因保险公司经营情况不同而不同,这一部分叫红利,是不确定的。搞不懂的看这份科普:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以看出,如果退保时间超出了犹豫期,可以退回的只是比所交保费少的钱,也就说会有亏损,如果已经做了退保的决定,关于退保的详细内容我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "分红型保险一次性交清定期没到,退保可以吗,会不会扣钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

山玉平安鸿利分红保险已经停售了,看来您已经买过了,它是一款分红加返还的保险

山玉平安鸿利分红保险已经停售了,看来您已经买过了,它是一款分红加返还的保险 -

果果分红险分红领取一般有以下几种方式: 1. 立即领取:每年按合同约定时间领取分红; 2. 增加保额:将分红直接放入保单账户或附加险账户,可增加收入或增强保障力度; 3. 抵交下期保费。 可不可以取出本金,要看分红险的种类。 1. 两全分红型保险没到期的时候发生保险事故可以赔偿,到期没有发生保险事故可以拿回本金或者保险金额。 2. 终身寿险交费期满保险合同继续有效,等到身故或者其他保险事故发生才拿钱。 保单持有人可以分享保险公司经营成果的保险种类,保单持有人每年都有权获得建立在保险公司经营成果基础上的红利分配。简单的说就是分享红利,享受公司的经营成果。 定义:指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。 主要特征: 1、保单持有人享受经营成果。 2、客户承担一定的投资风险。 3、定价的精算假设比较保守。 4、保险给付,退保金中含有红利。

果果分红险分红领取一般有以下几种方式: 1. 立即领取:每年按合同约定时间领取分红; 2. 增加保额:将分红直接放入保单账户或附加险账户,可增加收入或增强保障力度; 3. 抵交下期保费。 可不可以取出本金,要看分红险的种类。 1. 两全分红型保险没到期的时候发生保险事故可以赔偿,到期没有发生保险事故可以拿回本金或者保险金额。 2. 终身寿险交费期满保险合同继续有效,等到身故或者其他保险事故发生才拿钱。 保单持有人可以分享保险公司经营成果的保险种类,保单持有人每年都有权获得建立在保险公司经营成果基础上的红利分配。简单的说就是分享红利,享受公司的经营成果。 定义:指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。 主要特征: 1、保单持有人享受经营成果。 2、客户承担一定的投资风险。 3、定价的精算假设比较保守。 4、保险给付,退保金中含有红利。 -

gяαcє这是一款即交既领的保险。简单的将就是当你保单生效后10天就会返现2000元,选择55岁或是60岁时,之后至到期期间每年再按合同两倍年返,就是4000元左右。是养老金的最好补充。 还有年金不取可以累存,按3.5%复利计息,再加上每年的复利分红,更会使利益最大化。 因为保险有保障功能,保额是体现保障性的。这款保险最高保障是10倍的意外保障等。 保单还有借款功能,可以在不影响各项利益的情况下,解决现金急用。 至于押金,好像不存在!

gяαcє这是一款即交既领的保险。简单的将就是当你保单生效后10天就会返现2000元,选择55岁或是60岁时,之后至到期期间每年再按合同两倍年返,就是4000元左右。是养老金的最好补充。 还有年金不取可以累存,按3.5%复利计息,再加上每年的复利分红,更会使利益最大化。 因为保险有保障功能,保额是体现保障性的。这款保险最高保障是10倍的意外保障等。 保单还有借款功能,可以在不影响各项利益的情况下,解决现金急用。 至于押金,好像不存在! -

凤栖梧桐您好! 综合起来看,我认为首先完善社会养老保险比较合适的,因为社会养老保险的保障年龄段相对较长,另外,参保费用方面也较低,算的上是一种基础的保障项目。 至于商业养老保险,这都是需要依据个人的情况,不止包括年龄,进行具体的配置的,而且费用情况全面由自己个人承担,对经济能力的要求也较高,所以建议最好是依据自己的经济情况判断比较好。 建议您最好是结合您的实际情况到保险公司或者专业的网络保险平台上结合具体的险种进行全面的对比咨询。

凤栖梧桐您好! 综合起来看,我认为首先完善社会养老保险比较合适的,因为社会养老保险的保障年龄段相对较长,另外,参保费用方面也较低,算的上是一种基础的保障项目。 至于商业养老保险,这都是需要依据个人的情况,不止包括年龄,进行具体的配置的,而且费用情况全面由自己个人承担,对经济能力的要求也较高,所以建议最好是依据自己的经济情况判断比较好。 建议您最好是结合您的实际情况到保险公司或者专业的网络保险平台上结合具体的险种进行全面的对比咨询。 -

零…动总数缴纳15000元,连续缴三年,保期十年,十年后保期满

零…动总数缴纳15000元,连续缴三年,保期十年,十年后保期满 -

猎头顾问-BOYKA不是骗人的只是毕竟是分红险红利有高有低是浮动的。

猎头顾问-BOYKA不是骗人的只是毕竟是分红险红利有高有低是浮动的。 -

老三吴建议不要退,损失很大,保险是强制储蓄,性质属于长期理财。

老三吴建议不要退,损失很大,保险是强制储蓄,性质属于长期理财。 -

赵馨静从需求上看,期望能作为教育储蓄,预算接近1万,如果是20年缴费,20年交了有20万,本应有不错的教育积累。 但是这个险种是三年返类,交的本金每隔三年返还保额的12%,即5万×12%=6千。18岁读大学时共返还了5次,即3万。显然3万元作为教育金是不够的。 所以,如果从教育需求上来看,买这个保险后,还需要另外存一笔钱。 这个方案保障还比较全面,缺点是保额不高,尤其是重大疾病,一旦发生,4万的赔偿很难解决问题,还得动用家庭储蓄来应急,但那样,又可能会影响到教育储蓄。 还有个问题,就是对于多数家庭而言,这个预算过高,毕竟孩子不是家庭支柱,不是家庭保障重点。 不过,,亲戚了解你的家庭状况,他这样设计我想是符合你的家庭情况的。 对于多数家庭,推荐的方案如下: 少儿通常关心教育和医疗两方面,但没有一个产品是完美的,最适合你的一定是组合计划,下面是些建议和举例。 少儿医疗保险,要点:单独购买不需主险、保障面广、报销比例高、对口医院多 最佳方案: 0-3岁,少儿宝康+居民医疗保险 3岁后,居民医疗保险+学平险 教育保险,必须做到 1.不能增加预算,相当于换个地方储蓄,而不是花一笔钱买保险,另外还得再存一笔教育金 2.存入金额可以随意支取,至少可以在读书时候用来缴纳学费。所以不应该是3年返之类。 3.最好能抵御通胀。 4.万一发生重大风险,需重大支出,保险都能提供赔偿。且赔偿后,还要能继续提供教育金。 5.万一父母发生风险,不能继续存钱,保险也要能提供教育金。 6.最好能保障子女终身,省去他成家立业保障需求大增后再次购买保险的费用。 7.最好能再子女人生各阶段都能在财务上给到帮助,婚嫁、成家、养老等。 只有这样,才能确保无论人生顺或者不顺,教育都不会受影响。 推荐储蓄(投资)型保险 相当于一款理财产品,可选择储蓄或购买基金 万一发生风险,额外赔偿一大笔钱帮助渡过难关,并返还理财账户可满足资金运用需求 比如每月存450元,18年共投入10万,相当于活期储蓄,资金随时可以支取,取款不降低保障效果,并带有收益来抵御通胀,按现在的水平计算18岁时帐户本息共15万,可以实现教育目标。 若发生重疾,额外赔偿10万元,赔偿之后帐户中的15万仍然随时可以支取。 若大人发生重疾,从此不必再交费,我们来为您缴费储蓄,保障子女教育不受影响。 不再存钱,但账户理财收益会越来越多,到25岁个人账户达24万,30岁34万,40岁66万,50岁128万。希望更高收益,可调整投资渠道为基金。 除了实现上面的储蓄和理财,还给了孩子一份终身保障,与其他保险不同的是,赔偿后还能返还理财账户。 是市场上反本最快,收益最高,保障最高的保险。可满足教育、创业、婚嫁、养老等多种理财需求,以及身故、残疾、重疾等高额保障,还可附加其他医疗险种。

赵馨静从需求上看,期望能作为教育储蓄,预算接近1万,如果是20年缴费,20年交了有20万,本应有不错的教育积累。 但是这个险种是三年返类,交的本金每隔三年返还保额的12%,即5万×12%=6千。18岁读大学时共返还了5次,即3万。显然3万元作为教育金是不够的。 所以,如果从教育需求上来看,买这个保险后,还需要另外存一笔钱。 这个方案保障还比较全面,缺点是保额不高,尤其是重大疾病,一旦发生,4万的赔偿很难解决问题,还得动用家庭储蓄来应急,但那样,又可能会影响到教育储蓄。 还有个问题,就是对于多数家庭而言,这个预算过高,毕竟孩子不是家庭支柱,不是家庭保障重点。 不过,,亲戚了解你的家庭状况,他这样设计我想是符合你的家庭情况的。 对于多数家庭,推荐的方案如下: 少儿通常关心教育和医疗两方面,但没有一个产品是完美的,最适合你的一定是组合计划,下面是些建议和举例。 少儿医疗保险,要点:单独购买不需主险、保障面广、报销比例高、对口医院多 最佳方案: 0-3岁,少儿宝康+居民医疗保险 3岁后,居民医疗保险+学平险 教育保险,必须做到 1.不能增加预算,相当于换个地方储蓄,而不是花一笔钱买保险,另外还得再存一笔教育金 2.存入金额可以随意支取,至少可以在读书时候用来缴纳学费。所以不应该是3年返之类。 3.最好能抵御通胀。 4.万一发生重大风险,需重大支出,保险都能提供赔偿。且赔偿后,还要能继续提供教育金。 5.万一父母发生风险,不能继续存钱,保险也要能提供教育金。 6.最好能保障子女终身,省去他成家立业保障需求大增后再次购买保险的费用。 7.最好能再子女人生各阶段都能在财务上给到帮助,婚嫁、成家、养老等。 只有这样,才能确保无论人生顺或者不顺,教育都不会受影响。 推荐储蓄(投资)型保险 相当于一款理财产品,可选择储蓄或购买基金 万一发生风险,额外赔偿一大笔钱帮助渡过难关,并返还理财账户可满足资金运用需求 比如每月存450元,18年共投入10万,相当于活期储蓄,资金随时可以支取,取款不降低保障效果,并带有收益来抵御通胀,按现在的水平计算18岁时帐户本息共15万,可以实现教育目标。 若发生重疾,额外赔偿10万元,赔偿之后帐户中的15万仍然随时可以支取。 若大人发生重疾,从此不必再交费,我们来为您缴费储蓄,保障子女教育不受影响。 不再存钱,但账户理财收益会越来越多,到25岁个人账户达24万,30岁34万,40岁66万,50岁128万。希望更高收益,可调整投资渠道为基金。 除了实现上面的储蓄和理财,还给了孩子一份终身保障,与其他保险不同的是,赔偿后还能返还理财账户。 是市场上反本最快,收益最高,保障最高的保险。可满足教育、创业、婚嫁、养老等多种理财需求,以及身故、残疾、重疾等高额保障,还可附加其他医疗险种。 -

蜗牛→闯红灯↓这个看合同上写的算!

蜗牛→闯红灯↓这个看合同上写的算! -

姜褚一般人不要买 除非你确实有避税 离婚 等特殊需要 或者你很有钱图个保障 收益非常低 银行存两年就7500多利息了 银行给你卖是因为他能提成 一万能提70-100 要根据自己的实际需要 000你要是没存满一年利用 还要给他赔1000+ 违约金 没实际需要不要买 这东西大多是给有钱人设计的

姜褚一般人不要买 除非你确实有避税 离婚 等特殊需要 或者你很有钱图个保障 收益非常低 银行存两年就7500多利息了 银行给你卖是因为他能提成 一万能提70-100 要根据自己的实际需要 000你要是没存满一年利用 还要给他赔1000+ 违约金 没实际需要不要买 这东西大多是给有钱人设计的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05