优质回答

小秋阳说保险-北辰

最近看到都是想退保重疾险的,也没毛病,重疾险比较难懂,难免自己买的产品后来又觉得不好了,为了减少这种问题,我挑出这些你不会想着退的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

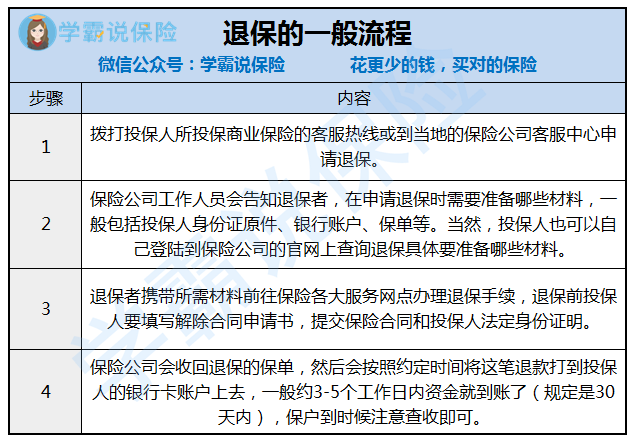

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般直接在找到自己的线上保单,申请退保,根据要求操作就好,但是较少保险能在线上退保,大部分都需要自己到保险公司去退。

大家要了解的是,如果是在一些银行APP买的保险,退保通常要自己找到保单所在的保险公司,因为银行只能算是一个媒介,真正提供保障的还是保险公司,因此保险公司才能给投保人办理业务。

看到这里有人可能纳闷,买保险可以在APP上买?和线下买有什么区别?

这里有一份解析:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话一般是为了可以确认资料要带哪些,这样就能去一次把申请办理好。保险公司不能拒绝投保人的退保申请,但是退保只能退回现金价值,会亏损一部分,要有心理准备。自保险公司收到保险合同终止申请书那天开始算起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,合同的现金价值会被保险公司退回。

如果已经定了要退保,请记住:旧的保单要在新保单生效之后才退,以保证不会断了保障,这个是一大重点。

篇幅有限,退保的具体细节我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "招商保险怎么退保电话"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:招商保险怎么退保电话

-

聆听蓝黑色商业医保是否可以退费,以及能退多少,要看你当初签订的保险合同上是怎么规定的。按照合同条款执行即可。

聆听蓝黑色商业医保是否可以退费,以及能退多少,要看你当初签订的保险合同上是怎么规定的。按照合同条款执行即可。 -

老张保险,退保,只能退保单的现金价值,这个现金价值若干年也是亏损的,别指望在保险上得到钱!买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记,切记! 保险,只谈现金价值,不谈本金和分红,保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

老张保险,退保,只能退保单的现金价值,这个现金价值若干年也是亏损的,别指望在保险上得到钱!买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记,切记! 保险,只谈现金价值,不谈本金和分红,保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

悠淘🐬退保是你的自由,不过这种长期的期缴产品,这个时候退保的损失是很大的,你可以看看你保单里面的现金价值表,对应第一年的现金价值就是退保能退的钱,估计损失不小

悠淘🐬退保是你的自由,不过这种长期的期缴产品,这个时候退保的损失是很大的,你可以看看你保单里面的现金价值表,对应第一年的现金价值就是退保能退的钱,估计损失不小 -

蒙Lemon不能,因为社保局是不允许重复参保的。 个人帐户的钱可以退。 告诫:社保是全民的保障福利,和商业保险是不同的,只有缴纳多少的问题,不会有缴纳份数这样的说法。

蒙Lemon不能,因为社保局是不允许重复参保的。 个人帐户的钱可以退。 告诫:社保是全民的保障福利,和商业保险是不同的,只有缴纳多少的问题,不会有缴纳份数这样的说法。 -

立冬退人寿保险需要准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。

立冬退人寿保险需要准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 -

Flora合同后面有历年现金价值表 里面的数字就是你能退的钱

Flora合同后面有历年现金价值表 里面的数字就是你能退的钱 -

慧峰退保的钱=账户收益+保单的现金价值。 如果时间足够的长得话,一般是15年后选择退保可以获得和存的钱等量的收益。是险种而定。 是什么险种?

慧峰退保的钱=账户收益+保单的现金价值。 如果时间足够的长得话,一般是15年后选择退保可以获得和存的钱等量的收益。是险种而定。 是什么险种? -

Genie Kuang💖🎶退保如何及时止损呢,使得我们自身利益最大化? 首先要看是否处于投保犹豫期。不同保险公司的犹豫期不同,同一家公司的不同保险产品也不尽相同,一般来说犹豫期在10-20天左右。 1、犹豫期内100%退还保费 如果处于合同中约定的犹豫期,投保人可申请退保,保险公司撤消合同并退还己收全部保费。部分保险公司会扣除一些工本费、手续费,通常几十块左右,总体来说不会有太大的损失。 如果已过犹豫期,有全额退保和减额退保两种情况。 2、过了犹豫期全额退保 1)非本人签名:保单是保险代理人或者其他人代签名。比如已经患有乙肝,代理人让不要告知,比如代理人编造保障内容等。这种情况下可以申请全额退还保费。 2)电话回访不成功:未接到保险公司的确认电话,或者非本人电话确认已购买的情况下,可以全额退保。 3)保险代理误导销售:需要收集代理人误导销售的证据相当困难,大多数时候需要走法律诉讼程序,耗时耗力,不建议。 3、过了犹豫期减额交清 如果买的是理财类保险(分红+返还),并且已经持有了相当长一段时间,退保损失会比较大,还可以考虑用减额交清的方式 。 举个例子:比如购买了20万保额的某产品,如果第八九年不想继续缴费,则可以选择保额减少到10万,同时这份保险责任还是一直存在的,后续费用也不用再缴纳了。需要注意的是,并不是所有产品都可以减额交清。 4、正常现金价值退保 如果上述条件均不符合的话,通过正常退保的流程,保单合同的现金价值等于个人账户价值扣除相应的退保费用后的余额。 如果决定退保,可以拿出自己保险合同,仔细阅读上面的解除合同条款,一般在合同中有明确规定相应年份的现金价值。 5、可运用各种“期限”,事前退保或延迟缴费 各个长期寿险的退保损失额度有大有小,至于什么时候能够收回本金还得看具体的利益演示表,或者向业务员咨询。 如果投保人只是因为资金问题导致保单“卡壳”,那就不用太过担心。 首先,投保人有权利用保单中的“60天宽限交费期”推迟缴纳续期保费,投保人可以借此周转资金。 如果60天内仍无法缴费,投保人还可以利用两年的“宽限期”,让保单处于失效状态,投保人可在具备缴费能力时申请恢复保单,保单效力不变。 同时,有些长期型寿险产品设计有自动垫交保险费条款,如果保单现金价值大于应缴纳的当期保费和利息,且投保人事先又有此约定,保险公司会就会自动垫交应缴的续期保费。 6、 在保障方面做变动,可减保也可转换保单 除了可以通过延期缴费的方式让保单合同不至于终止外,还有一种方法是“减保”。 比如说原先保障20年的,投保人可以要求保险公司只保障10年,以此缩短保险期,降低投保人的保费压力,另外还享受原来保单上规定的各项保障。 有的投保人希望减少保费支出,同时又不希望降低保险的保障功能,即“既想降低保费,又想保留原有保障力度”。 这种情况则可以通过“保单转换”功能调整保险计划,也就是将以前购买的比较昂贵的储蓄型保险,转换为保障型保险。所谓的保障型保险,就是钱交给保险公司之后就没有返还的那种。 而与退保后再购买保险相比,“保单转换”的优势比较明显。即“新保单的投保年龄与原保单相同,保险公司一般不会进行二次核保,并按照投保人初次投保时的核保等级来进行费率计算”。 7、 保单贷款也可减损,前提是投资能力较强 投保人在资金紧缺的处境下,可以利用保单的另一项功能“保单贷款”来盘活保费,避免直接退保所带来的损失。 例如: 有一位消费者于去年12月花10万元投保了一份长期寿险,而今年5月该消费者由于资金周转不开,情急之下找到保单想找保险公司退保,以换取一些现金。 可是保险公司告诉他:“此时退保,大约要损失20%的本金。” 后来,他在保险业务员的建议下,申请了保单贷款。 保单贷款的资金额度,保险公司会按照保单现金价值来折算。 从上述长期寿险的条款中获悉:“最高借款金额不得超过本合同当时的现金价值扣除欠交保险费、借款及利息后余额的80%,借款期限为6个月。”而在贷款利息方面,业内一般是年化5%到5.5%。 保单贷款满6个月后,投保人如果缴付了贷款利息,贷款期限还可以顺延,而保单效力在投保人持续缴费的前提下不受影响,即保险合同的保障责任不变。 保单之所以继续有效,是因为充当风险保费的是现金价值,只要剩余现金价值足够抵扣续交保费就行。 这里也要求投保人有一定的投资能力,万一到期无法支付利息,且现金价值也被“扣光”,那保险合同就会随之终止。 退保,你还需要知道这些 1 、退保后再投保需要重新核保 上述提到的一些“退保减损”的技巧,基本上不涉及到二次核保的问题。但退保后再投保,保险公司往往会对被保险人的资质进行二次审查,如果不符合要求就可能遭到拒保。 具体而言,退保后由于被保险人彻底脱离了原有的保险合同,此后被保险人的身体状况可能发生变化,而这些是保险公司不知情的。 如果退保后发生了重大疾病或其他情形,保险公司必须通过二次核保来确定其是否符合保障标准。 此外,长期寿险的费率会随着年龄的变化而变化,年龄越大出险概率越高,对应的保费标准也就越高,被保险人便会因年龄的增长而多交保险费。 2 、长期险犹豫期拟延长至20日 为了维护投保人的权益,国务院于今年10月份发布了《关于修改〈中华人民共和国保险法〉的决定》(下称《征求意见稿》)并公开征求民意,其中涉及到犹豫期。 《征求意见稿》明确规定: 保险期间超过1年的人身保险合同应当约定犹豫期,期限不少于20日(现行条款规定的是10日)。在此期间内,投保人如果不同意保险合同中的内容,或者因为其他原因,都可以将合同退还给保险公司并申请撤销,经保险公司同意后投保人可拿回此前缴纳的全部保费。 换言之,投保人将有更充足的时间来权衡所看中的保险,以减少日后反悔的几率。 最后,小保提醒大家,无论是出于什么理由退保,一定要等新买的保险正式生效后,才能够退旧的保险,一定要保证我们的保障是在各个阶段能够全面覆盖,没有断档。

Genie Kuang💖🎶退保如何及时止损呢,使得我们自身利益最大化? 首先要看是否处于投保犹豫期。不同保险公司的犹豫期不同,同一家公司的不同保险产品也不尽相同,一般来说犹豫期在10-20天左右。 1、犹豫期内100%退还保费 如果处于合同中约定的犹豫期,投保人可申请退保,保险公司撤消合同并退还己收全部保费。部分保险公司会扣除一些工本费、手续费,通常几十块左右,总体来说不会有太大的损失。 如果已过犹豫期,有全额退保和减额退保两种情况。 2、过了犹豫期全额退保 1)非本人签名:保单是保险代理人或者其他人代签名。比如已经患有乙肝,代理人让不要告知,比如代理人编造保障内容等。这种情况下可以申请全额退还保费。 2)电话回访不成功:未接到保险公司的确认电话,或者非本人电话确认已购买的情况下,可以全额退保。 3)保险代理误导销售:需要收集代理人误导销售的证据相当困难,大多数时候需要走法律诉讼程序,耗时耗力,不建议。 3、过了犹豫期减额交清 如果买的是理财类保险(分红+返还),并且已经持有了相当长一段时间,退保损失会比较大,还可以考虑用减额交清的方式 。 举个例子:比如购买了20万保额的某产品,如果第八九年不想继续缴费,则可以选择保额减少到10万,同时这份保险责任还是一直存在的,后续费用也不用再缴纳了。需要注意的是,并不是所有产品都可以减额交清。 4、正常现金价值退保 如果上述条件均不符合的话,通过正常退保的流程,保单合同的现金价值等于个人账户价值扣除相应的退保费用后的余额。 如果决定退保,可以拿出自己保险合同,仔细阅读上面的解除合同条款,一般在合同中有明确规定相应年份的现金价值。 5、可运用各种“期限”,事前退保或延迟缴费 各个长期寿险的退保损失额度有大有小,至于什么时候能够收回本金还得看具体的利益演示表,或者向业务员咨询。 如果投保人只是因为资金问题导致保单“卡壳”,那就不用太过担心。 首先,投保人有权利用保单中的“60天宽限交费期”推迟缴纳续期保费,投保人可以借此周转资金。 如果60天内仍无法缴费,投保人还可以利用两年的“宽限期”,让保单处于失效状态,投保人可在具备缴费能力时申请恢复保单,保单效力不变。 同时,有些长期型寿险产品设计有自动垫交保险费条款,如果保单现金价值大于应缴纳的当期保费和利息,且投保人事先又有此约定,保险公司会就会自动垫交应缴的续期保费。 6、 在保障方面做变动,可减保也可转换保单 除了可以通过延期缴费的方式让保单合同不至于终止外,还有一种方法是“减保”。 比如说原先保障20年的,投保人可以要求保险公司只保障10年,以此缩短保险期,降低投保人的保费压力,另外还享受原来保单上规定的各项保障。 有的投保人希望减少保费支出,同时又不希望降低保险的保障功能,即“既想降低保费,又想保留原有保障力度”。 这种情况则可以通过“保单转换”功能调整保险计划,也就是将以前购买的比较昂贵的储蓄型保险,转换为保障型保险。所谓的保障型保险,就是钱交给保险公司之后就没有返还的那种。 而与退保后再购买保险相比,“保单转换”的优势比较明显。即“新保单的投保年龄与原保单相同,保险公司一般不会进行二次核保,并按照投保人初次投保时的核保等级来进行费率计算”。 7、 保单贷款也可减损,前提是投资能力较强 投保人在资金紧缺的处境下,可以利用保单的另一项功能“保单贷款”来盘活保费,避免直接退保所带来的损失。 例如: 有一位消费者于去年12月花10万元投保了一份长期寿险,而今年5月该消费者由于资金周转不开,情急之下找到保单想找保险公司退保,以换取一些现金。 可是保险公司告诉他:“此时退保,大约要损失20%的本金。” 后来,他在保险业务员的建议下,申请了保单贷款。 保单贷款的资金额度,保险公司会按照保单现金价值来折算。 从上述长期寿险的条款中获悉:“最高借款金额不得超过本合同当时的现金价值扣除欠交保险费、借款及利息后余额的80%,借款期限为6个月。”而在贷款利息方面,业内一般是年化5%到5.5%。 保单贷款满6个月后,投保人如果缴付了贷款利息,贷款期限还可以顺延,而保单效力在投保人持续缴费的前提下不受影响,即保险合同的保障责任不变。 保单之所以继续有效,是因为充当风险保费的是现金价值,只要剩余现金价值足够抵扣续交保费就行。 这里也要求投保人有一定的投资能力,万一到期无法支付利息,且现金价值也被“扣光”,那保险合同就会随之终止。 退保,你还需要知道这些 1 、退保后再投保需要重新核保 上述提到的一些“退保减损”的技巧,基本上不涉及到二次核保的问题。但退保后再投保,保险公司往往会对被保险人的资质进行二次审查,如果不符合要求就可能遭到拒保。 具体而言,退保后由于被保险人彻底脱离了原有的保险合同,此后被保险人的身体状况可能发生变化,而这些是保险公司不知情的。 如果退保后发生了重大疾病或其他情形,保险公司必须通过二次核保来确定其是否符合保障标准。 此外,长期寿险的费率会随着年龄的变化而变化,年龄越大出险概率越高,对应的保费标准也就越高,被保险人便会因年龄的增长而多交保险费。 2 、长期险犹豫期拟延长至20日 为了维护投保人的权益,国务院于今年10月份发布了《关于修改〈中华人民共和国保险法〉的决定》(下称《征求意见稿》)并公开征求民意,其中涉及到犹豫期。 《征求意见稿》明确规定: 保险期间超过1年的人身保险合同应当约定犹豫期,期限不少于20日(现行条款规定的是10日)。在此期间内,投保人如果不同意保险合同中的内容,或者因为其他原因,都可以将合同退还给保险公司并申请撤销,经保险公司同意后投保人可拿回此前缴纳的全部保费。 换言之,投保人将有更充足的时间来权衡所看中的保险,以减少日后反悔的几率。 最后,小保提醒大家,无论是出于什么理由退保,一定要等新买的保险正式生效后,才能够退旧的保险,一定要保证我们的保障是在各个阶段能够全面覆盖,没有断档。 -

Kitty 财税注册代账法院起诉违约

Kitty 财税注册代账法院起诉违约 -

小溪馋馋亲。这个是有个现金价值的。。具体要看保险公司的数据。

小溪馋馋亲。这个是有个现金价值的。。具体要看保险公司的数据。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05