小秋阳说保险-北辰

近日,太平保险旗下推出的医安心医疗保险上线了,根据大家的说法,这款保险没有免赔额,理赔也很轻松,吸引了许多人的关注。在后台学姐也收到了很多来自小伙伴对于这款医疗险的问题,给大家做测评学姐这就开始了。

在学习正式内容之前,提前分析太平医安心医疗险与热门医疗险的对比以便了解它的内幕:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

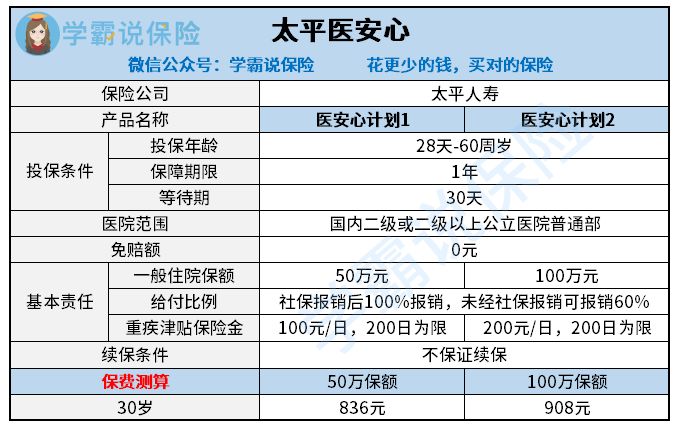

话少说点,我们先来讨论讨论太平医安心医疗险的保障内容包括了哪些吧:

太平医安心医疗险

实话实说学姐认为太平医安心医疗险这样的保障问题很多,保障内容真的有点单一,对于它的价格来说,也不算太低。

太平医安心医疗险能让人仔细去想的优点就一个,一般医疗是零免赔额的,比较其他的医疗险在经过社保报销后,还需要给扣除一万元的免赔额来讲,它没有免赔额这一点还是特别好的。

很不恰的就是这点好处,刚好被它的那些缺点给掩盖了,究竟保障终身责任还是太弱了。学姐这里就给大家讲讲它为什么保障单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗保障了下面这些费用:保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障大多数的医疗险也都会涵盖在内。

然则呢,像一些很特殊的门诊,打个比方如住院前后的门急诊费用,太平医安心医疗险不含在内的。可能有的人没有啥概念,假设一个人生病住院了,不可能不检查身体就去住院吧?通常而言都有门诊检查,与此同时,吃药等等医治一段时间之后医生才确定他是否需要入院治疗。并且关于住院后的门急诊费用,那也是如此,不管是什么病,出院之后,恢复一段时间都需要进行复诊的,这些可都是需要钱的。

但太平医安心医疗险并没有为这些内容设置保障,所以肯定不会去报销的。对于很多人来说,门急诊的治疗费用还算可以。目前抗排异治疗,是花费开销中最大的一部分,对于移植后状态比较好的来说,一个月只需要几千元的医药费来稳定病情就好,那要是出现了较大的排异状况的话,最后如果要花上万上十万百万的费用都是符合常理的。因而这类特殊门诊不在保障范围内对消费者而言是存在风险的。

2.太平医安心医疗险的重疾保障一般

很显然图片中能看出来,我们能只能从太平医安心的重疾医疗中获得重疾津贴的补助,然而作为当今市场的医疗险产品,有重疾津贴都不是啥稀罕事情了。

相反重疾医疗保障却没有配备,一般医疗险都会有。消费者可以多多了解除了一般医疗责任险以外的其他医疗险,假设患者的疾病属于合同约定的范围里面,被保人这个时候就能用一般医疗责任 的报销额度了,重疾的医疗报销也可以让约定重疾的保额来承担,约定重疾与一般医疗的保额是处于相同水平线的,换句话说,假如约定重疾有200万保额,那么一般医疗的保额也是这个数,这样即使罹患重疾,也不用过分担忧医疗压力太大的问题。

3.太平医安心医疗险不保证续保

学姐觉得在续保方面没有保证是太平医安心最不好的一点。

可能大多数的小伙伴都不太了解保证续保对我们大家来说是什么。健康告知是下手医疗险的必须条件,要是身体有健康告知中包含的疾病,是不符合投保医疗险的条件的。不包管续保代表了这个健康告知我们今年通过了以后,明年投保前还必须要通过保险公司对你的身体状况的审核。

不得不说的是,谁敢保证一定没有病,续保肯定能成功?

假使配置的医疗险产品提供了保证续保服务,在保证续保时间以内纵然是得到过赔偿,身体出现状况乃至是停止售卖了,都可以继续投保。对我们这些顾客而言,这般条款相当之有好处啊~

下面这篇文章可以清楚的告诉大家医疗险续保对我们的影响:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

结合学姐我在之前跟大家介绍的,我不觉得这一款太平医安心医疗险产品大家可以入手。

没有免赔额不计算在内,漏洞简直太多了。没有很多的保障,续保也不敢保证,而且价格还比别人高一截。同样的年龄同样有社保购买医疗险都相差甚远,'一份不错的保障充足的医疗险其他人花300元左右便能买到,但保险费用高达900元的就属太平医安心医疗险了。学姐认为此款保险很不合算,从价格方面来说。

哪些医疗保险是值得广大消费者所购买的呢,学姐已经将各种医疗险收纳成册,可以根据自己的年龄需求来选择购买呦:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心医疗险可以线下购买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 童佳倍2021要不要买身故

- 下一篇: 泰康人寿乐享岁月年金险投保人

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23