小秋阳说保险-北辰

根据银保监会发布的整改措施来看,基本目前在售的互联网保险将于2021年12月31日前陆续下架,倘若想买到高性价比网销产品的朋友们,在这最后一个月里快快抓紧时间购买吧。

当学姐把有关的私信进行梳理的时候,发现有好几个朋友来询问华贵鑫爱e家终身寿险,想知道一下是不是需要在其即将要停售前入手购买一份这款产品。

学姐今天特地带来了鑫爱e家终身寿险的测试,来给大伙分析一下它的具体收益情况怎么样,是不是一款值得来购买的增额终身寿险产品。

在分析之前,大伙可以先通过这篇文章对增额终身寿险进行下相关的知识点科普:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、鑫爱e家终身寿险有哪些保障?收益如何?

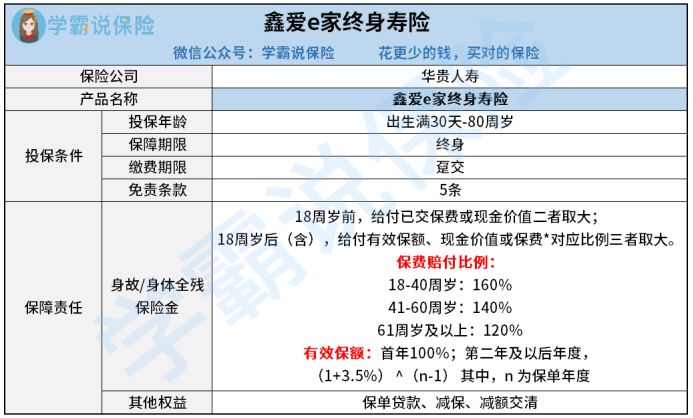

先来瞧瞧鑫爱e家终身寿险的基础形态图:

就如同图中所看到的,鑫爱e家终身寿险主要就是针对于身故跟身体全残方面的保障,除此外,也包括了保单贷款、减保跟减额交清这些权益功能让大家来进行挑选。

由保额递增比例方面来说的话,鑫爱e家终身寿险为3.5%,是市面上游水准,保额随着年份的推移会长大,被保人活得越久的话保单现金价值当然也会越高,其身价自然也会越高。

不难发现,鑫爱e家终身寿险的亮点还是比较多的:

1、最高允许80周岁投保

市面上能承保80周岁的人群的产品少之又少,毕竟,岁数越大遭受疾病或意外的风险也会更加大,出险的概率也会大大增强。

而鑫爱e家终身寿险的最高投保设置得非常高,年龄为80周岁的人都能投保,放眼那些某些最高投保年龄上限在60、70周岁的产品,相对更加合理一些。

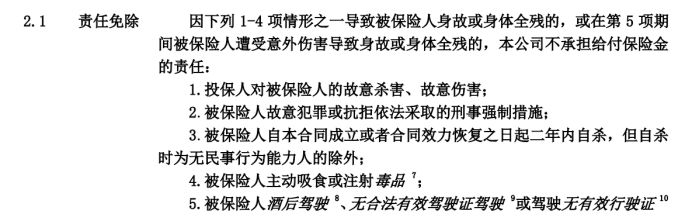

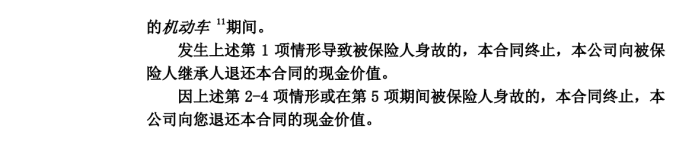

2、免责条款少

免责条款,换个方式理解就是保险公司以合同的方式约定在哪种情况下不承担哪些责任。

这也说明了,保险产品的免责条款越单一,对被保人就越有好处。

原因是鑫爱e家终身寿险的免责条款少之又少,只有5条,所以对被保人来说比较有爱:

应该清楚,市场上很多寿险产品的免责条款都超出了7条,有一些寿险更甚者配置有10条的免责条款,这么一对比,鑫爱e家终身寿险的理赔范围就比较广了。

学姐发现到许多人根本就不清楚免责条款对投保的影响,接下来的这篇干货文一定可以帮到你:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

3、回本速度快

就以30岁男性老李来打个比方,他给自己投保了鑫爱e家终身寿险,选择趸交保费30万元,基本保额为248580元,那么老李的收益情况如下:

可以知道,当老李一到34岁时,此时是保单第4年,现金价值已经达到309270元,超过了总保费30万元,鑫爱e家终身寿险要开始回本了。

一般情况下同类型产品的回本速度是在7年左右,鑫爱e家终身寿险仅需?要四年的时间就可以返回本钱了,返本速度的确很迅速!

当老李年纪60周岁的时候,已经身价达到了753870元,就在这个时候选择退保取现的话,再减去已交保费30万,可以拿出453870元的收益来给自己养老了。

若是老李在年纪80周岁时去世了,如此一来受益人就有机会得到1488900元的身故赔付金,大致上就是已经缴纳保费的5倍,把这笔钱留给下一代,还能作为财富传承。

不论是收益情况还是回本速度,鑫爱e家终身寿险确实令人满意。

鑫爱e家终身寿险的详情,学姐就讲到这里,想更深入了解这款产品的话,赶快打开传送门吧:

《即将停售的华贵鑫爱e家,没想到收益还不错!》weixin.qq.275.com

鑫爱e家终身寿险快要停止售卖了,在下架前还有必要入手这款产品吗?以下才是重点!

二、鑫爱e家终身寿险值得在停售前买吗?

学姐的测评已经结束了,各位小伙伴对鑫爱e家终身寿险是不是已经有了一个较为深刻的认知?

非常容易发现,鑫爱e家终身寿险的出彩之处很多,举个例子,比如投保年龄范围广、免责条款少、回本速度快、收益高,确实可以称得上是一款优秀的增额终身寿险产品。

若是有朋友想要通过购买增额终身寿险来兼顾保障跟理财,鑫爱e家终身寿险是性价比非常好的一款产品。

让人很难受的是,性价比这么高的一款产品,将在今年12月31日以前停止销售了,对于鑫爱e家终身寿险考虑购买的朋友,可就要在停售前赶紧入手啦!

假如说想要和其他产品对比一番再来进行投保的话,这里留存了一份好的增额终身寿险榜单,大伙们就可以用它来进行参考:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "鑫爱e家特定有用吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 有人买过京福世享尊享版寿险吗

- 下一篇: 泰康真守护两全险交钱时间

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-03

-

12-03

-

12-03

-

12-03

-

12-03

-

12-04

-

12-04

-

12-04

-

12-04

-

12-04

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30