小秋阳说保险-北辰

新华惠添富是我们熟悉的年金险产品,它的固定年金收益主要来源于三方面:关爱金、生存金和满期保险金。除此之外,惠添富还添加了身故保障,还是挺优秀的。

但是呢,我们看一款年金险值不值得买,主要是要看收益率。那惠添富的收益率高不高呢?与同类产品相比是低了还是高了呢?下面我们来详细计算下: 《惠添富年金险值不值得买?我劝你谨慎入坑!》weixin.qq.275.com

《惠添富年金险值不值得买?我劝你谨慎入坑!》weixin.qq.275.com

我们先来看下惠添富的具体保障内容都包含什么:

惠添富的保障还是比较简单的,除了身故保障和一项可选保障(特定心脑血管疾病)之外,其他一些保障就是惠添富的年金收益了。

惠添富的疾病/身故保障内容没什么值得细说的,它们和绝大部分的年金险产品都差不多。我们买年金险主要看收益率够不够高,下面我们来详细计算惠添富的收益率。

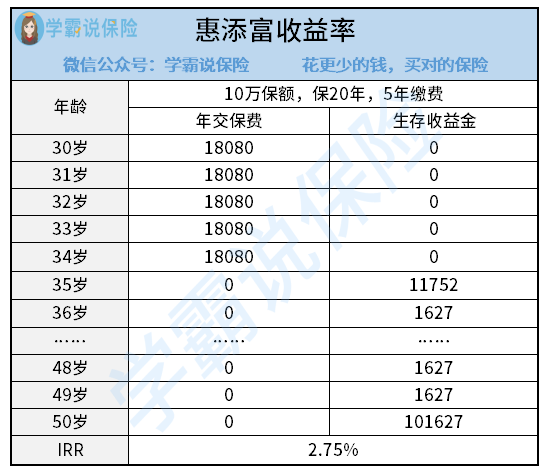

1、惠添富年金险的内部收益率(IRR)计算及分析

我们以30岁人群、购买10万保额、保20年、5年缴费为例,来详细计算下惠添富年金险的内部收益率有多少,具体计算如下:

这就相当于:你把9万块钱存到保险公司里面,存了20年,保险公司给你的年利率是2.75%。银行5年定期利率都是3%左右,最少要比惠添富年金险的收益率高了0.3%,而且存取也比惠添富方便、自由!

如果你想用惠添富来获得更高的收益,可以选择到期返钱时不进行领取,让钱自动进入万能账户,进行二次增值。

2、惠添富年金险的万能账户利率

大部分万能账户一般涉及四个收益利率:保底利率、中/高档利率和实际结算利率。其中,中、高档利率是理想状态下万能账户的年利率,但是没有写进合同,是无法100%达到的利率。所以说,我们看万能账户怎么样,重心要放在保底利率和实际结算利率上。

(1)惠添富万能账户的保底利率是什么水平

目前年金险万能账户的保底利率最优水平是3%,而惠添富万能账户的保底利率仅有2.5%,有点跟不上市场水平。

(2)惠添富万能账户的实际结算利率怎么样

各个保险公司每个月都会公布一次实际结算利率,也就是说实际结算利率是不固定的。根据新华保险官网披露的实际结算利率信息显示,从今年2月份到11月份,天利万能的实际结算利率从5.35%(2月份)一直下降到了4.9%(11月份),下降速度已经算很快了。

综合来说,惠添富作为一款理财险,整体收益率并不高,不推荐大家购买。如果你真的非常喜欢这类年金险产品,可以对比看看那些整体收益率高的产品:《十大年金险排行新鲜出炉!想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

最后要提醒一下大家,在购买年金险的时候,除了看收益率高低外,还有必要了解几个年金险的常见套路,以防自己踩坑花了冤枉钱:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "新华保险惠添富与平安金瑞人生"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 国华健康福和阳光i保

- 下一篇: 什么时候领全民保养老金的分工

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

最新问题

最新问题

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22