小秋阳说保险-北辰

现在人们生活质量逐渐提高,纷纷加入了理财金融的行业,不单是股票基金,理财型保险的关注度也是水涨船高。

这款太平卓越至尊终身年金保险(分红型)是有身故保障的理财型保险,很多人就是对它的理财功能感兴趣才下的单。那么它的收益好不好?下面就看我分析吧!

这款年金险的收益相较于市面上其他产品是处在什么样的水平呢?一起来分析一下吧!

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

一、太平卓越至尊终身年金险(分红型)保障分析

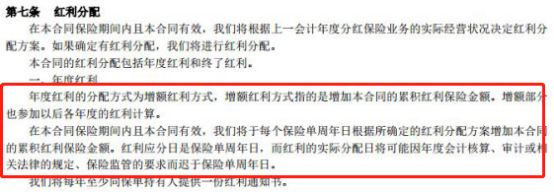

条款超级复杂?那就转战它的精华图吧!

关于这款年金险的保障内容方面其实一点都不复杂,相对来说还挺简单,买入保险后在保期的第5年就有资格获得一笔生存保险金,随后的第六年开始就每年都能取得生存金,直至离开这个世界。死的时候还能获得一笔身故保险金,本身这也是一种保障,也能在最后关头给亲人带来保障。

这款保险具有分红功能,卓越至尊终身年金允许用分红来增加保额,随着有效保额的不断增加,每年领取的生存保险金也会相应增加。

所以大伙关心的此款太平卓越至尊终身年金险的回报率怎么样?我来给各位讲述一下:

假如小王20岁,投保了这款太平卓越至尊终身年金险,缴费期3年,每年缴10万,选择中档分红4.5%结算利率。

总保费:30万

到了小王23岁(第三个保单年度)的时候主险的现金价值:295623元,也就是说在投保后的第三年大致就接近回本了(现金价值是退险后能够得到的钱)。

到了小王25岁(第五个保单年度),小王可以拿到20%已交保费的特别生存金63408元。

到了小王26岁(第六个保单年度),小王开始每年拿30%的保额作为生存金,这时候的生存金是5995元。

而到了小王76岁的时候(第56个保单年度),现金价值达到六十万左右,这时候收益已经翻倍了。当年的生存金也随着分红增加保额,增加到了11919元。

可以发现,太平卓越至尊终身年金险的特质是前期现金价值增加快,后期因为年金险的现金价值增加慢,所以在后期打算退保的话,收益就没有那么高了。

归纳总结一下:这款太平卓越至尊终身年金险在前期的时候能够迅速回本,从保单第六年开始生存可以每年领取一笔钱,不幸身故还有一笔保险金。但这款年金险后期收益不高,不太适合想要有养老年金需求的人群。

追求养老的伙伴可以看看这篇文章:

《扒一扒性价比排名前十的商业养老保险!》weixin.qq.275.com

二、买年金险需要注意什么?

下面这篇文章对买年金险的注意事项有具体介绍:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

1.先保障,后理财

若是仍未下手过健康保险,这时候就先不要投保理财型保险了,拥有一个好的体魄,如果得病住院了,到那会儿,你用什么钱去交自己的理财型保险保费?同时财务风险还被拉大了。

2.资金流动宽松

如果您有多余的钱并想继续投保,可以选择年金险,前提是配全人身保险!同时年金险的取回一般会有一定的期限,不像银行一样随存随取,假如有债务、婚嫁、房产等要钱的大事,就不太建议购买了。

3.看内部收益率IRR

一份年金险合购入难度怎么样,核心位于它的内部受益率状况,要是内部得到利益率越大,因此,年金保险的得到利益回报率也会越大。在看收益率的时候,最好自己算一遍,在EXCEL上输入每一期的现金流,用它自带的算法和IRR公式计算。最后,你们务必要确定条款里声明的“保底收益”为多少,如果条款没有明确注明,应该详细询问代理人或者线上客服。

4.看现金价值

关于年金保险,它们不一样的,则受益趋向也不会一样,有一小部分是现金价值跑的快,自己投资的本金没几年就回来了;在前期有些产品的回本速度不快,可是后来可以领取的年金多,能够用于养老。如果想要中途退保,我们可以领到现金价值的钱。

但如果您选择现金价值回本快的年金险的话,就不必担心资金周转了。

以上就是我对 "推出的卓越至尊终身分红型咋样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 病毒性肝炎病人怎么投保医疗保险

- 下一篇: 财富鑫生线卖吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

最新问题

最新问题

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17