小秋阳说保险-北辰

最近这段期间,太平人寿上市了一款医安心医疗保险,外面传的是没有免赔额,而且还能获取不错的理赔,得到了很多人的关注。有很多小伙伴也在学姐的后台私信这款医疗险值得购买吗,测评给大家的事学姐现在就要开始了。

在我们深度了解之前,可以剖析太平医安心医疗险与热门医疗险的对比观察它的事实:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

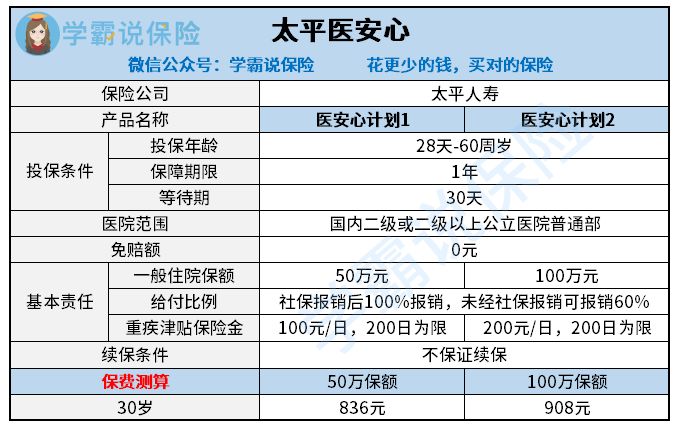

话不多说,我们先来看看太平医安心医疗险的保障内容是什么吧:

太平医安心医疗险

学姐真心觉得太平医安心医疗险这样的保障很难令人满意,保障内容相对来说太少了,并且价格方面也没有太大优势。

太平医安心医疗险的优势太少了,勉强说的过去的就一条,一般医疗是零免赔额的,这对比那些医疗险,经过社保报销过后,都还要扣除一万元的免赔额来说,它没有免赔额这一点还是很优秀的。

这点好处是真的好,可是这被它的缺点给遮挡了,终归与保障责任太微薄了。学姐给大家重点的来讲解一下为什么它的保障薄弱。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障了这些费用:保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障普通的医疗险都是包含在其中的。

但是呢,像是一些特殊门诊例如住院前后的门急诊费用,太平医安心医疗险是不包含在里面的。或许对于有的朋友没什么概念,打个比方吧有人生病住院了,不会不检查下就进行住院吧?大部分情形下都要去门诊检查,吃药等等治疗一段时间之后才确定是否需要入院治疗。并且关于住院后的门急诊费用,那也是如此,不管是什么病,出院之后,恢复一段时间都需要进行复诊的,这些可都是需要钱的。

但这些流程不属于太平医安心医疗险的保障,所以也达不到报销的条件。总的来说,门急诊的治疗费用不是特别的高。目前抗排异治疗,是花费开销中最大的一部分,如果移植后恢复状态非常好,那么后期医药费会比较少一点,一个月几千块钱来巩固病情就好,要是排异出现的状况比较大的话,产生上万上十万百万的开销都是正常的。因此这类特殊门诊没有在保障范围里,这在消费者的立场上来看,并不友好。

2.太平医安心医疗险的重疾保障一般

从图中我们可以看到太平医安心的重疾医疗就只有重疾津贴,可就现在市面的医疗险来看,普遍大家都有重疾津贴。

相反的是普遍医疗险都会有的重疾医疗保障,在太平医安心医疗险中没有。消费者可以多多了解除了一般医疗责任险以外的其他医疗险,如果是罹患合同约定的重疾的话,一般医疗责任的保额可以用来报销费用,关于报销褶方面还有约定重疾也是发挥作用的,保险公司提供的是相同保额的一般医疗和约定重疾,诚然就是一般医疗保额是多少,那约定重疾也是多少,即使有因为突发的疾病出现医疗压力,也不必为此过分忧虑。

3.太平医安心医疗险不保证续保

学姐认为太平医安心最大的缺点就是不提供续保保证。

可能好些小伙伴不太知道保证续保对我们大家意味着什么。入手医疗险要先做健康告知,如果身体状况触发了健康告知提到的疾病等等,是不符合投保医疗险的条件的。不提供保证续保服务显示了我们的这个健康告知在今年过了以后,明年投保前还必须要通过保险公司对你的身体状况的审核。

谁能保证自己的身体状况一直良好肯定能通过身体续保成功?

但假如入手的是保证续保的医疗险产品,在保证续保的这个期间中即使是获得了赔付,身体情况不怎么好或停售,依旧能够续保。这样一来对于买入保险的消费者来说,这样的条件是非常有利的~

想要更深入的了解医疗险续保对我们产生的影响,那就好好看看下面这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

再加上我前面说的那些,我不觉得这一款太平医安心医疗险产品大家可以入手。

没有免赔额不涵盖在内,不足之处委实非常多。没有很多的保障,续保也不敢保证,价格竟然也比其他人来的高。在同样都是30岁有社保的情况下买医疗险,大约300左右有的人就能买到很相对完善的保险,同样的前提下太平医安心医疗却需要花费900还要多。细剖此款保险价格比例,学姐觉得劣势很明显。

那有什么医疗险是可以让我们放心买入的呢,学姐已经将保险事宜归纳完毕,可以通过比较选择购买对自己更有利的保险:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心 能线下买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 0岁宝宝真爱保贝少儿重疾险要不要投

- 下一篇: 中荷人寿守御人生D款医疗险告知义务

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23