小秋阳说保险-北辰

现在人们的生活水平不断提升,已经对于社保所提供的养老保险不太满足了,准备配置一份商业养老保险。开篇大礼,送大家一份比较热门的养老保险榜单,错过就可惜了:

《细数性价比排名前十的商业养老保险!》weixin.qq.275.com

《细数性价比排名前十的商业养老保险!》weixin.qq.275.com

最近特别多朋友咨询泰康人寿的岁月有约养老年金险,大都被它的“无条件领取25年”虏获了,认为用来养老很不错。

真的会有这么好的产品吗?学姐也不放心大家有没有踩到陷阱,连忙找了它的条款细致对比,发现这款产品果真有许多陷阱,不信的话就和学姐一起往下看看吧!

一、泰康人寿保险靠谱吗?

怎样才是一家好的保险公司?要看哪些方面呢?这篇文章可以很好的为你解答:

《如何判断一家保险公司的好坏?》weixin.qq.275.com

下面就以泰康人寿保险公司的公司实力,保费收入和偿付能力这三方面为例来说明,瞧瞧这家公司优不优秀:

公司实力

成立于2007 年8 月10 日,且注册资本40 亿元的泰康人寿保险股份有限公司,分公司在全国都有34家,除此还有2个企业年金中心,服务方面远远超过了42万家,服务企业员工数超3400万人次。保费收入

保费收入是保险公司为履行保险合同规定的义务而向投保人收取的对价收入,保险公司最主要的资金流入就是来源于保险收入,它就像是保险公司的一个资产库了。所以了解保险公司做的是不是很不错,一定要把保费收入作为第一标准!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

一个保险公司有没有赔偿的能力,还需要根据一定的数据偿付能力来查看。偿付能力会影响到保险公司财务方面的稳定情况,同样的它也为消费者选定投保公司的行为起推动作用。中国保险协会公开发表的泰康人寿2020年第二季度偿付能力报告中指出,分为以下三个不同的偿付能力,而且每个能力百分比都不一样:核心偿付能力为249.85%、综合偿付能力250.56%、风险综合评级下来为A级。

二、岁月有约分红收益大揭秘,必看!

上面分析的也是很清晰明了,我想大家是可能很直观看出来,泰康人寿保险公司还是不错的~

不过这时候还是有人会充满疑问,这款泰康岁月有约年金险(分红型)怎么好呢?如何好呢?还在哪里呢?有疑惑的伙伴们,不妨看看下面这篇文章:

《下面为大家讲解泰康岁月有约年金险一年的真实收益!》weixin.qq.275.com

不说太多的废话了 直接给大家上精华:

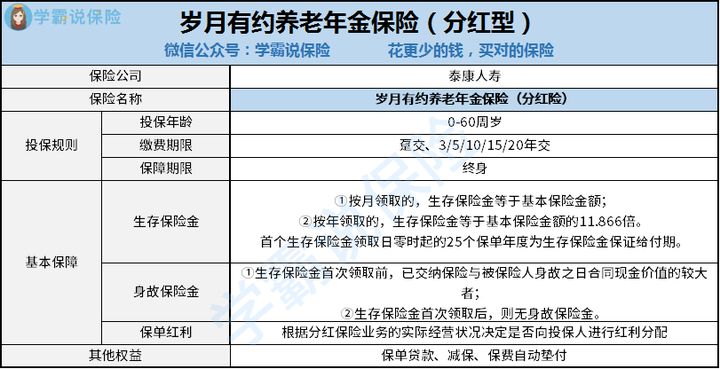

这个表格让我们一目了然,只要是0-60周岁的人群都适合入手,可以保障一辈子,缴费可选趸交亦或3/5/10/15/20年交的方式,我们还可选择其他保险搭配购买,泰康嘉福1号终身寿险(万能险)、泰康健康相伴豁免保险费疾病保险等。

生存保险金按约定领取时间领取,养老金开始领取年龄有60/65/70/75周岁可选。如果按年领取,可领取基本保险金额的11.866倍,并且保证领取25年。

岁月有约在养老年金险中来说还是可以的~

这里总结了它的一些优点:

保险减保

倘若被保人什么问题都没有出现。犹豫期之后,投保人有权申请减少保费,基本保险金额减少,保险费也相对应减少,然后对基本保险金额减少的那部分与之对应的现金价值做一个领取操作。减少保险金额之后,所支付的基本保险金额和保险费依旧需要与保险公司规定相符。

养老社区

有了岁月有约养老保险就能优先享受泰康幸福有约终身养老计划,养老社区可以由自己来选择。(1)保证入住:被保险人或者投保人享有保证入住社区的权利。

(2)优先入住:投保人的父母及投保人配偶的父母享有优先入住权,但需自行支付费用。

(3)入住优惠:保证入住方的配偶享入住费用优惠。

(4)自由支配:保险利益可领取,也可用于支付社区费用。

当然,朋友们最关心的还是买了这款产品能拿到多少分红~

那么泰康岁月有约养老保险的红利到底是怎么算的呢,我们一起来看看:

在每一保单年度,如果合同有效,投保人能否获得红利分配是由保险公司将根据分红保险业务的实际经营状况决定的。假如保险公司有红利分配给投保人,那么分配的红利金额将在保单红利派发日根据相关精算规定来确定。每个人都能够了解的很清楚,最吸引人的分红并不是固定的,一方面它增值效率低,也不方便取出来,另一方面,分红还需要依靠企业利润。因此要以公司的实际营业情况为标准分配,具体获利如何,还是要听保险公司的,真令人伤心!

分红险这些弊端你知道吗?这篇文章告诉你:

《为什么分红险投诉占比这么大?下面就对分红险做一个研究》weixin.qq.275.com

综上所述,泰康岁月有约养老年金的基础保障做的还可以,而分红这一方面是需要我们仔细一点!

当然,在考虑购买年金险前,做好自我保护保障生命安全和身体健康,在这里还要给大家送一份福利——投保攻略,快看看吧:

《【保险】哪个好,如何购买,这份“避坑指南“快收好!》weixin.qq.275.com

以上就是我对 "泰康人寿岁月有约养老金年金险保本"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新华人寿多倍保庆典版从哪买

- 下一篇: 中国人寿鑫禧宝尊享版年金险是哪家公司的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

最新问题

最新问题

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14