小秋阳说保险-北辰

其实一般来咨询某某保险公司的各种情况时,无非就是担心意外发生,比如公司倒闭跑路,或诸如买了保险理赔不成等此类的问题!

你要知道以上你所担心的问题,是没有必要的!

不管什么时候,各保险公司都要在银保监的管理监督下行事!

至于理赔,就更不用担心了。保险合同是具有法律效力的,自保险合同生效的那一刻开始。

如果还想了解关于保险破产的更多信息,如果刚好买了这家保险公司的产品,然后这家公司破产了,我们应该采取什么措施,可以从下面这篇文章里获得答案>>

《保险公司破产了,我的保险该何去何从?》weixin.qq.275.com

《保险公司破产了,我的保险该何去何从?》weixin.qq.275.com

安联保险是不是真的靠谱,看了才知道。

一、安联保险实力如何?

1、安联保险公司背景德国安联保险集团于2003年单独出资成立了保险公司,随着发展壮大,最终变成了现在的京东安联财产保险有限公司。

2018年7月,公司获中国银保监会批准增资,引入京东等4家新股东;同年10月,公司取得相关批准更名为“京东安联财产保险有限公司”。

凭借德国安联集团130年的保险及风险管理经验,以及京东集团在数字化技术及电子商务生态系统上的领先优势,

公司努力打造科技型保险企业,秉承“智·惠”保险价值主张,以客户为中心,以数据为基础,以技术为驱动。

目前,公司在上海、广东、北京、四川均有分公司,在深圳有营销服务部。

2019年,公司全年保费收入达到25.3亿元,同比增速104%。全年累计的服务客户总数突破1.7亿人次。

安联保险公司有着其核心竞争力,那就是资本雄厚,规模庞大。

安联保险公司的实力是否可以让人信服,我们通过与市面的保险公司比较看看>>

《谁是2021年十大保险公司保费收入榜首,我们来看看》weixin.qq.275.com

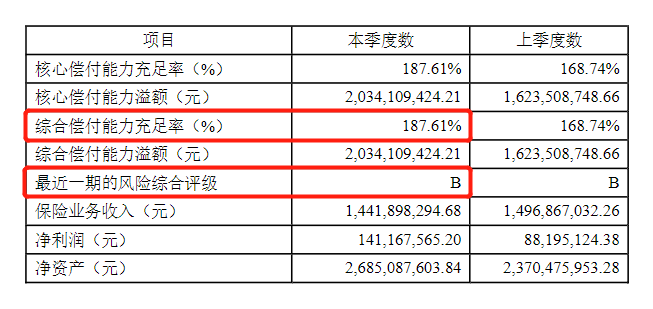

偿付能力和服务评价关系到保险公司的实力如何,

我们从安联保险的偿付能力和服务评价方面,来看看实力如何>>

1、安联保险的偿付能力

简单来讲,看保险公司的偿付能力,就是看它有没有足够的钱可以赔给我们。

保险公司的综合确保偿付能力充足率如果低于100%,是不被允许的。

综合偿付能力充足率就是当所有的保单都申请赔付,要支付全部的保单对保险公司来说是不是有难度。

通常来说,综合偿付能力充足率高的保险公司,风险会更小。

根据2020年第4季度寿险公司偿付能力数据所展示的,安联保险以187.61%的综合偿付能力充足率,远远超出银保监会规定的100%。在偿付能力方面是值得表扬的。

凡事都需要有个对比,2020年最全保险公司偿付能力排名榜如下,有需要的可自行比较>>

《2021年偿付能力排行最新出炉,哪家公司一马当先?》weixin.qq.275.com

2、安联保险的服务评级

我们来看看监管对安联保险风险综合评级(分类监管)的评价结果,2020年二季度的风险综合评级结果为B的保险中就有安联保险。

当然了,保险公司的好坏不是只依据这两个方面来评判,更多内容请参考我以前的回答>>

《我们在看保险公司的时候不得不看的点有哪些?》weixin.qq.275.com

3、安联保险的服务质量

每个工作人员的能力以及态度加在一起决定了这家保险公司服务质量的好坏,

买保险时遇到的工作人员都是随机的。

不能仅凭一个态度特别好的工作人员就把这家公司的服务质量判定为优秀,也不能因为个别工作人员的态度不好就认为这家公司的服务质量很差。

经过大量数据统计出来的结果更让消费者信服,也能提高一家公司的服务质量。

通过整合消费者的意见,我们总结出了一份消费者投诉榜单,想具体看看富德生命人寿保险质量的可以参考一下这篇文章>>

《保险公司【消费者投诉榜单】颁布,猜猜看哪家服务最不好?》weixin.qq.275.com

>>总的来说,在保险行业内的公司,不论大小,都是经过中国保监批准后成立的,得到国家支持和认可的,

因此没必要纠结安全性和可靠性的问题,所以安联保险是可靠的。

但是我们也不能单看一个公司的好坏,就去判断一个产品的优劣,好的保险公司的产品也不一定就是好的,每个产品都是不一样的,都有自己的好处和坏处。

二、公司重要还是产品重要?

大部分人先挑选公司的原因就是因为在他们看来选择好的保险公司更重要,所以他们往往选择公司以后再买产品。但事实上,这样反而错失了好的产品,又不契合保险公司得符合需求的原则。

想要购买到性价比高的保险产品还是容易的,因为中国有接近200家保险公司,

就算不把保险公司品牌看得太重,挑到好产品的几率也是很大的。

所以,在抉择公司重要还是产品重要的问题上,先分清楚情况,一定要结合自身的情况,通过分析产品本身怎么样,相关保障好不好,来判断适不适合自己。

有点特殊的是挑选医疗险的时候,选择大公司更靠谱。

医疗险有存在停售的风险,因为它很多是一年期产品。

保险公司与医疗险产品停售的几率是相等的,假如公司经营不善,那停售的可能性会高一点。

还有一些保险是需要优先选择大公司的,可戳>>

《买保险哪类产品需要优先选择大公司》weixin.qq.275.com

以上就是我对 "安联人寿保险服务"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 同方全球康盛无忧C款重大疾病保险靠不靠谱?怎么买划算?

- 下一篇: 御守护重疾险投保证件怎么填

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-06

-

05-06

-

05-06

-

05-06

-

05-06

-

05-06

-

05-06

-

05-06

-

05-06

-

05-06

最新问题

最新问题

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18