小秋阳说保险-北辰

结论是:公司倒是正经,但是就不知道是不是正经产品。假若你不能放下心来,这里我分享两个方法给你,都是有关判断一家公司是不是值得相信的:

1、去保协会官网查看会员单位;

2、通过3个指标来判断一家保险公司(是否靠谱)。

看看我们制定的第一个方法。

一、如何在保协会查看会员单位?

首先我们进入保协会的官网( http://www.iachina.cn/weixin.qq.275.com

http://www.iachina.cn/weixin.qq.275.com

),然后点击“关于协会”中的“会员单位”,如下图:

然后我们就能看到国内的各家保险公司的信息。

截至到2020年12月31日,保险业协会共有会员339家。

其中:保险集团(控股)公司13家,财产保险公司85家,人身保险公司89家,再保险公司13家,资产管理公司15家,保险中介机构62家,地方保险协会(含中介协会)45家,保险相关机构17家。

Ps:具体有哪些保险公司我就不发了,太长了,欢迎有兴趣的朋友单独私聊我发给你。

这种判断方法非常简单,但是这个办法有一个明显的不足,目前也就只能了解到有哪些保险公司,的确,无法真正了解到公司的本身情况。

就拿以前的安邦保险来说,“大家保险”就是因为它经营不善,重组而来的,

所以只看保协会公布的会员名单就足够了吗?答案显然是否定的。我们对于保险公司的经营状况也应当要了解了解。

因此,就要提到第二种方法了。

二、3个指标,教你看懂保险公司

先让大家看看这3个指标:公司背景(规模、保费收入)、偿付能力和理赔服务。

1、公司背景(规模、市值等)

这是判断一家保险公司好不好最直观的方法。

信泰人寿成立于2007年5月18日,是一家全国性寿险公司,总部设在北京,公司注册资本达50亿元。

截至2019年末,信泰人寿总资产逾552亿元,客户群体总数超340万人。

根据官方数据显示,信泰2020年1-4月的保费收入达到144.16亿元,占市场总份额的0.95%,在国内人寿保险公司中排名第22名。

我们可以得知,信泰人寿的保费收入和整体规模,其竞争力处于市场上游水平,实力非凡:

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

2、偿付能力

偿付能力代表了保险人(保险公司)偿还债务的实力,说得简单一点:就是当保险公司面临赔偿保险金的时候,是否能拿得出钱来。

在保监会监管体系下,要求保险公司:对于核心偿付能力充足率,是不可以低于百分之五十的,综合偿付能力充足率不少于100%,风险综合评级要超过B类,想要合格,三个指标必须同时达标,缺一不可。

要是保险公司的偿付能力没有合格,负责管理的保监会立马处理事件,要是保监会接管成效不好,肯定会安排更大规模的单位予以接管。

按照银保监局的信息显示,信泰人寿2021年第1季度的偿付能力给大家显示一下:

这样不难看出,信泰人寿的偿还能力是有目共睹的,至少它不会没有钱赔偿给用户。

3、理赔服务

等多久才能赔偿?究竟能不能赔偿?我们大家常常会有这样的疑问,也是一家保险公司到底靠不靠谱的标准之一。

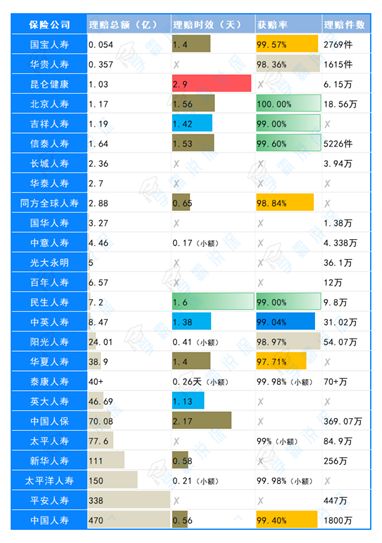

某些保险公司的理赔数据如下:

可以这么说,信泰人寿99.6%的需要理赔的人可以获得理赔,时效大概1.5天,大部分情况下如果出险了然后符合赔付要求,马上就能获得理赔了。

不光这样线上理赔服务对于目前的保险公司来说几乎每家都有,在理赔时一些小额理赔在一个工作日(8小时)就把钱打过去了。

其他,服务评级是保协会对保险公司的要求,有8个评判指标,最高为AAA级,最低为D级。

保协会公布了一组数据,显示2018年的时候,信泰人寿的服务评级是B,比较低。

总体看来,信泰人寿的偿付能力还是不错的,不会出现没有钱赔偿的情况,而且公司的规模是非常大的,在全国各地都设有服务网点,只可惜服务评级并不高。

我的建议是这样的:如果你要求线下服务质量要高,那么请三思购入信泰人寿;如果你认为选择产品一定要着重线上服务和性价比这两方面,你可以考虑一下信泰人寿。

如果你对高性价比产品感兴趣,可以看看达尔文5号焕新版,是追求高性价比,想获得全面保障的人群不二选择:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

最后,要是你觉得我分析的还不够全面,下面的文章会提供给你更全面的信息,里面详细说明了该怎么判断一家保险公司好不好:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

以上就是我对 "信泰人寿保障评价好不好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新华健康无忧D1重疾险的保障有用不

- 下一篇: 八桂无忧重疾险D款的服务分析

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-11

-

08-11

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

最新问题

最新问题

-

12-13

-

12-13

-

12-13

-

12-13

-

12-13

-

12-13

-

12-12

-

12-12

-

12-12

-

12-12