小秋阳说保险-北辰

挺多人对医疗险都有比较多的疑问,不知道怎么买,你可以看看这份2020年最新的医疗险产品对比表,看完你就知道哪款比较好了: 《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

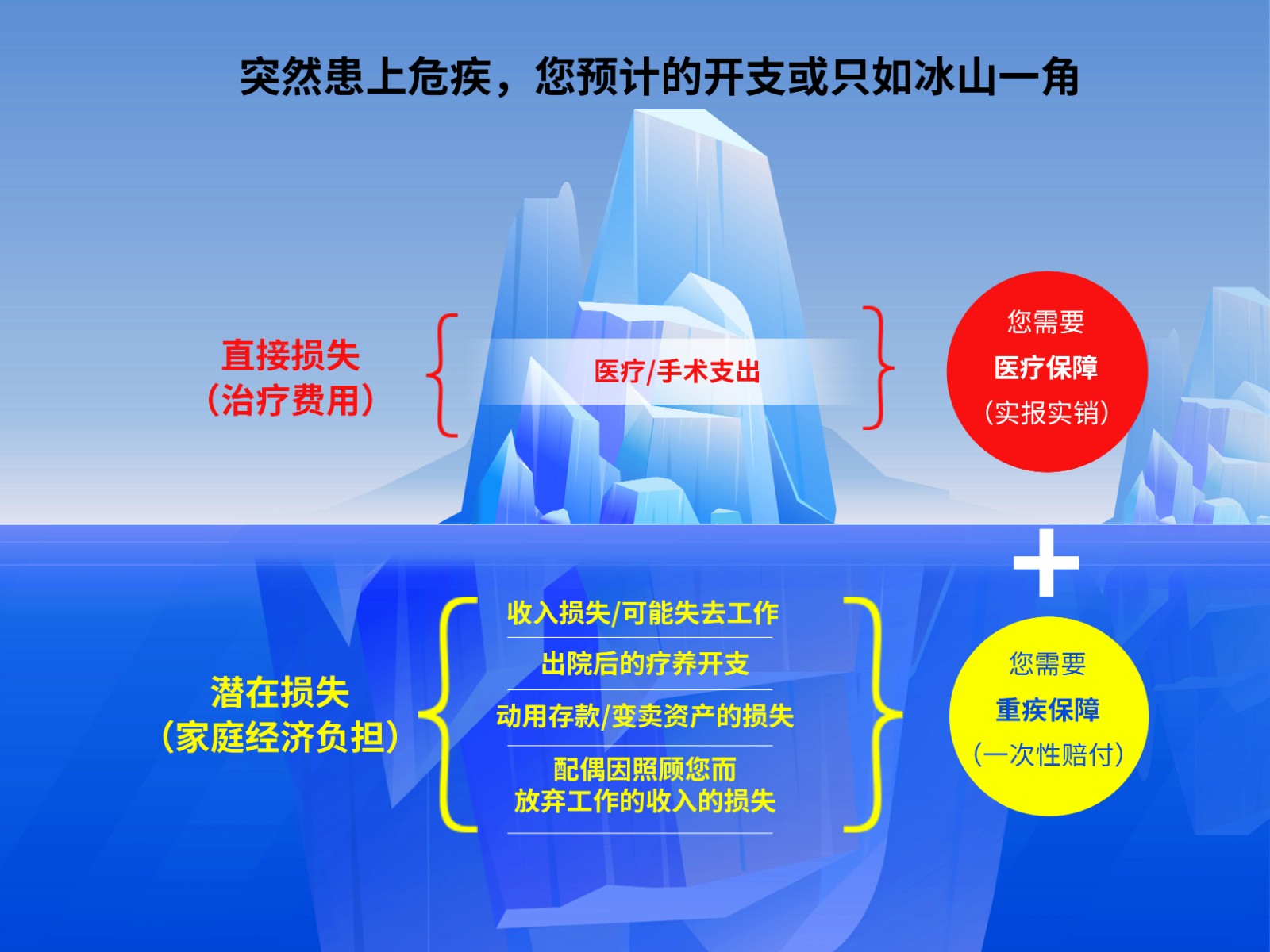

最好都买,这两个险种保障的内容是不一样的,你可以看看这幅图:

一般来说,购买商业医疗险之前要先配置好医保。医保是最基础的保障,这是政府给老百姓的一个福利政策,价格便宜还没有什么投保限制,几乎谁都可以买。商业医疗险是对医保的一个补充,医保报销不了的项目,百万医疗险是可以报销的,比如高端治疗、特殊治疗等等。

医疗险有许多种类,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面主要来说说这3种的区别:

1、百万医疗险

百万医疗险几乎适合所有年龄阶层的人购买,首先它的价格实惠,其次可以报销的额度高,并且没有限制报销的病种,一年的保费只要几百元,而你却可以拿到数百万元的报销额度,实在是值。而且,百万医疗险有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来给你分析一下几款非常具有代表性的百万医疗险:

由图我们可以了解到。

(1)好医保:它的最大亮点就是6年保证续保,这是很多产品比不了的。在6年期间内,无论您是否已经理赔、健康状况改变了或产品停止销售,您都可以续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:增加了国际第二诊疗的增值服务。

我们从以上分析可以知道,每种产品都有自己的特点,我们根据自己的需要来选择。

除此之外,还有很多性价比比较高的百万医疗险产品,想要了解更多产品的朋友可以看看测评原文:《超值!最值得买的百万医疗险都在这里了!》weixin.qq.275.com

2、住院医疗险

这种医疗险的特点是:低免赔、低保额。这种保险主要是用来报销门诊的,一般适合5岁以下的宝宝或者老人投保。因为宝宝和老人的免疫功能比较弱,很容易就会感冒发烧,相对来说,这款保险对他们的用处就会比较大。

3、防癌医疗险

由于绝大多数的百万医疗险和住院医疗险的投保年龄都在0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只赔付癌症引起的住院治疗或特殊门诊治疗的,这款保险对健康的要求和投保年龄没有那么苛刻。如果是年龄大的或者是身体带有小毛病的人买医疗险,买这款就比较合适。

这种的价格受身体素质和年龄的影响较大,这里整理了一些比较值得买的防癌医疗险产品,有需要的可以看看:《十大值得买的热门防癌医疗险种草给你!》weixin.qq.275.com

以上就是我对 "医疗险和重疾险买哪个比较好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

杨铭在没有达到法定退休年龄时,只要你不中断缴费就有医疗保险。法定退休年龄退休后,缴费年限达到社保规定年限:男性25年女性20年,就可以在享受养老金的同时,享受终身医疗保险。

杨铭在没有达到法定退休年龄时,只要你不中断缴费就有医疗保险。法定退休年龄退休后,缴费年限达到社保规定年限:男性25年女性20年,就可以在享受养老金的同时,享受终身医疗保险。 -

happy大象保险独家解答:您好,当有了重疾险,您的身体出现健康问题后,您可以依据医院出具的确诊记录,向保险公司提出理赔申请,符合理赔条件的情况下保险公司会给出重疾险保额,拿着钱治疗。通常,重大疾病的治疗和康复是一个漫长的过程,治疗结束后我们可以以医疗票据通过百万医疗险进行报销。这样,先用重疾险解决“没钱治疗”的问题,再使用百万医疗险报销治疗费用,我们就可以有足够的钱用于康复期家庭的开支,不会因为疾病给家庭经济带来不能承受的冲击。所以,即使有了百万医疗险我们依然需要重疾险。

happy大象保险独家解答:您好,当有了重疾险,您的身体出现健康问题后,您可以依据医院出具的确诊记录,向保险公司提出理赔申请,符合理赔条件的情况下保险公司会给出重疾险保额,拿着钱治疗。通常,重大疾病的治疗和康复是一个漫长的过程,治疗结束后我们可以以医疗票据通过百万医疗险进行报销。这样,先用重疾险解决“没钱治疗”的问题,再使用百万医疗险报销治疗费用,我们就可以有足够的钱用于康复期家庭的开支,不会因为疾病给家庭经济带来不能承受的冲击。所以,即使有了百万医疗险我们依然需要重疾险。 -

夜空中最亮的星其实大家不用纠结到底该买商业医疗险还是重疾险,这都要取决于自身的实际情况和经济水平来看的,大家可以根据自身需求来按需购买。

夜空中最亮的星其实大家不用纠结到底该买商业医疗险还是重疾险,这都要取决于自身的实际情况和经济水平来看的,大家可以根据自身需求来按需购买。 -

CC当然正规啊,好医保长期医疗险是支付宝和人保两家合作的。虽然是在支付宝买的,承保的是人保,人保的实力毋庸置疑绝对是杠杠滴,我同事就买了好医保长期医疗,获得过一次理赔,听他说好医保理赔还行,所以我们一个办公室的都买了,保费挺便宜。

CC当然正规啊,好医保长期医疗险是支付宝和人保两家合作的。虽然是在支付宝买的,承保的是人保,人保的实力毋庸置疑绝对是杠杠滴,我同事就买了好医保长期医疗,获得过一次理赔,听他说好医保理赔还行,所以我们一个办公室的都买了,保费挺便宜。 -

李祥敬医疗保险大病救助全国很多城市都办这个互助,主要是解决基本医疗保险基金支付限额以上的大病医疗费用,大病救助费原则上都是职工个人承担的。

李祥敬医疗保险大病救助全国很多城市都办这个互助,主要是解决基本医疗保险基金支付限额以上的大病医疗费用,大病救助费原则上都是职工个人承担的。 -

文婷平安的官方网站上就有老年保险卡的介绍产品特色:专门为老年人设计的健康保障计划,为老年人日常生活最容易受到的伤害提供保障,涵盖骨折与关节脱位意外、交通意外、一般日常意外等,还提供住院护理津贴和专业医疗救援服务。适用人群:40-80周岁保险期限:1年保单形式:电子保单 纸质保单支付方式:信用卡 网上银行 支付宝 财付通 快钱保险责任:请阅读《老年人健康保险适用条款》

文婷平安的官方网站上就有老年保险卡的介绍产品特色:专门为老年人设计的健康保障计划,为老年人日常生活最容易受到的伤害提供保障,涵盖骨折与关节脱位意外、交通意外、一般日常意外等,还提供住院护理津贴和专业医疗救援服务。适用人群:40-80周岁保险期限:1年保单形式:电子保单 纸质保单支付方式:信用卡 网上银行 支付宝 财付通 快钱保险责任:请阅读《老年人健康保险适用条款》 -

A007-Json已经报销过的,不能重复报销,最高不能超过实际花费金额。没报销的金额,符合责任约定的,可以报

A007-Json已经报销过的,不能重复报销,最高不能超过实际花费金额。没报销的金额,符合责任约定的,可以报 -

Jayānandī 馨媛这是个非常好的问题。 首先从给钱方式上说: 1、重疾险,给付型,就是满足合同约定的疾病条件,直接给钱,不管你花多少,都是给保额。 2、医疗险,报销型,得病了你先自己拿钱去看,看完后拿看病发票去报销,只要是保险合同约定的费用,都可以报销。 其次从功能上说: 1、重疾险,我们称它为收入损失替代险,意思就是一旦得了重大疾病,重则长期卧床,轻则几年不能工作,从得病的那天起,收入就开始减少甚至为零了,而你支出呢,不能说你得病了,家人就不吃不喝不上学了对吧,所以生活支出肯定还是要有,以前你工作,是用你的工资来供给支出,现在你不工作了,那么流入的水断流了,这库里的钱就越来越少了,再加上你看病的支出,恐怕支撑不了多少,这时候怎么办,借吧,也不是长久之计,卖房卖车也是有可能的。此时,保险公司来了,直接给你一笔赔偿款,比如50万,这50万人家不管你是用于治病还是用于给家人做生活开支,都随你的意,接下来的日子,这笔钱将代替你原来的工资收入继续支撑家庭开支。一般我们建议重疾险的保额是年收入的5倍,也就是说,你如果病了,连治疗带恢复打预算是5年,那么这5年你不用担心,保险公司会给你5年你能创造的收入,相当于你依然在挣钱。 2、重疾险说的比较多,因为它的功用特殊。这里再说医疗险,人得病以后,先要住院看病,那么此时要自己拿着医保卡去医院,除了报销的部分,还有自费的部分,还有不报销的部分都是需要自己花的,一旦进行放疗化疗又有大笔的钱需要支出,此时要不就是用重疾险给的那部分先支付,要不就是动用家中的存款用来支付,比如花了50万,医疗给报了25万,剩下的25万由重疾险或存款来支付,支付完了以后,要不就是今后后续治疗的费用不够了,家庭支出的预备金也不足了,要不就是存款用尽了,后续的费用依然不够。但如果有医疗险,你剩的那25万,只要符合保险条件的,不管是自费药,进口药,还是特殊门诊,特殊诊疗的费用完全给你报销,而不占用其它费用。 以上从两个方面来回答你的问题,如果要说还有很多,这里就不先说了。 最后要跟大家说的是,都说保险是保护人的,是给人带来保障的,其实保险并不保人,也给不了人平安,保险是一种金融产品,这种金融产品的特殊性在于,它是保护人的钱的,是保护你挣的钱,你攒的钱以及你将来可能要花的钱的,保护这些钱在特定的时候不至于流失,因为有钱在手,安全感还是能增加不少的。没有金钱也是万万不能的嘛。

Jayānandī 馨媛这是个非常好的问题。 首先从给钱方式上说: 1、重疾险,给付型,就是满足合同约定的疾病条件,直接给钱,不管你花多少,都是给保额。 2、医疗险,报销型,得病了你先自己拿钱去看,看完后拿看病发票去报销,只要是保险合同约定的费用,都可以报销。 其次从功能上说: 1、重疾险,我们称它为收入损失替代险,意思就是一旦得了重大疾病,重则长期卧床,轻则几年不能工作,从得病的那天起,收入就开始减少甚至为零了,而你支出呢,不能说你得病了,家人就不吃不喝不上学了对吧,所以生活支出肯定还是要有,以前你工作,是用你的工资来供给支出,现在你不工作了,那么流入的水断流了,这库里的钱就越来越少了,再加上你看病的支出,恐怕支撑不了多少,这时候怎么办,借吧,也不是长久之计,卖房卖车也是有可能的。此时,保险公司来了,直接给你一笔赔偿款,比如50万,这50万人家不管你是用于治病还是用于给家人做生活开支,都随你的意,接下来的日子,这笔钱将代替你原来的工资收入继续支撑家庭开支。一般我们建议重疾险的保额是年收入的5倍,也就是说,你如果病了,连治疗带恢复打预算是5年,那么这5年你不用担心,保险公司会给你5年你能创造的收入,相当于你依然在挣钱。 2、重疾险说的比较多,因为它的功用特殊。这里再说医疗险,人得病以后,先要住院看病,那么此时要自己拿着医保卡去医院,除了报销的部分,还有自费的部分,还有不报销的部分都是需要自己花的,一旦进行放疗化疗又有大笔的钱需要支出,此时要不就是用重疾险给的那部分先支付,要不就是动用家中的存款用来支付,比如花了50万,医疗给报了25万,剩下的25万由重疾险或存款来支付,支付完了以后,要不就是今后后续治疗的费用不够了,家庭支出的预备金也不足了,要不就是存款用尽了,后续的费用依然不够。但如果有医疗险,你剩的那25万,只要符合保险条件的,不管是自费药,进口药,还是特殊门诊,特殊诊疗的费用完全给你报销,而不占用其它费用。 以上从两个方面来回答你的问题,如果要说还有很多,这里就不先说了。 最后要跟大家说的是,都说保险是保护人的,是给人带来保障的,其实保险并不保人,也给不了人平安,保险是一种金融产品,这种金融产品的特殊性在于,它是保护人的钱的,是保护你挣的钱,你攒的钱以及你将来可能要花的钱的,保护这些钱在特定的时候不至于流失,因为有钱在手,安全感还是能增加不少的。没有金钱也是万万不能的嘛。 -

你瞅啥?应该现在合作医疗报销,由合作医疗开一份分给单,再在保险公司报销。现在你可以试一下,让报销公司给你开一份分割单,再用分割单到赫尔佐医疗报销看行不行,但不知道合作医疗是否同意。

你瞅啥?应该现在合作医疗报销,由合作医疗开一份分给单,再在保险公司报销。现在你可以试一下,让报销公司给你开一份分割单,再用分割单到赫尔佐医疗报销看行不行,但不知道合作医疗是否同意。 -

有情有爱现在很多保险产品都可以网上购买的,如果是支付宝里的正规产品,必须可靠,网上购买保险一定要看清条款在购买

有情有爱现在很多保险产品都可以网上购买的,如果是支付宝里的正规产品,必须可靠,网上购买保险一定要看清条款在购买

- 上一篇: 投保医疗险时,是不是比重疾险审核严格?

- 下一篇: 平安福可以在网上进行购买吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04