小秋阳说保险-北辰

少儿超能宝返还型重疾险怎么样?大家可以先看看它与热门少儿重疾险的对比: 《少儿超能宝与热门少儿重疾险对比表》weixin.qq.275.com

《少儿超能宝与热门少儿重疾险对比表》weixin.qq.275.com

分别测评一下少儿超能宝和金佑人生:

【1】少儿超能宝

这段时间很多朋友在后台给我留言,想了解少儿超能宝3.0这款产品。先说我昨晚测评分析的结果:超能宝这款少儿重疾险性价比不搞,如果是追求高性价比,就不建议了,原因在于产品保障内容一般、保费高、返还的收益还低,空口无凭,为了证实这个情况,我用了IRR计算神器来测算它的具体收益,图片被压缩了在这里可能看不清楚,有需要的朋友可以点击原文《网上都说「太平洋少儿超能宝3.0」不好,是真的吗?》weixin.qq.275.com

一、超能宝是什么?

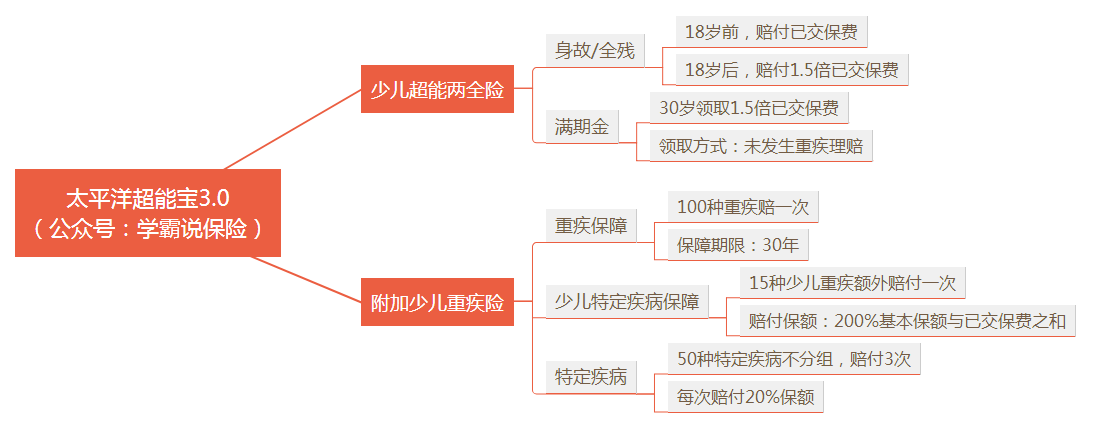

超能宝是太平洋保险目前主推的承保群体为少儿的重疾险,产品形态为两全险(主险)+定期消费型重疾险(附加险),30年到期后未发生理赔,返还保费的150%。产品的保障内容如下图:

二、超能宝的优缺点分析

1、产品缺点分析

①可以在30年后保险到期时,拿到1.5倍所交保费,是最大的卖点同时也是最大的缺点。。用IRR计算神器来测算能更具体地了解产品收益情况(上面的文章有具体分析),不算不知道,一算吓一跳,买这款保险的收益还不如直接存利息来得多;

②若患轻症只能得到20%基础保额的赔付,但是保险业通用的标准已经达到30%了;

③轻症中,高发的心血管疾病有隐形分组,四项疾病只赔付一项。

2、超能宝的优点

产品的缺点虽然多,但优点也值得夸夸:

①首先是对高发轻症友好,保障较全面,

②二是保障病种中包含15种少儿特定疾病,其相应的赔付额度为200%保额。

对于经济条件不太宽裕的家庭,价格高的返还型产品不是一个很好的选择。再者,市面上很多热门产品不仅价格便宜,各方面保障也不错,剩余的钱不妨拿去做一些小投资,只要投资合理,能拿到的收益一般会高于买返还型产品退回的钱。经过一周的挑灯夜战,我整理出来了一份关于136款热门重疾险的对比,点击这里即可获取《全国热门的136款重疾险对比表》weixin.qq.275.com

【2】金佑人生

现在太平洋保险的少儿超能宝都推出3.0版本了,所以我们主要针对新产品做个分析;

首先,来看看这款产品的保障情况:

由图我们可以看到的优点有:

1.轻症保障次数多。轻症保障种类达到50种,赔付次数达3次;对比市面的部分重疾险而言,这款产品轻症的赔付次数还是不错的;

2.少儿特疾保障。超能宝3.0涵盖了15种少儿特疾,而且还涵盖到白血病、严重川崎病等高发重疾;

并且,特疾保障的赔付金额也是不错的;要是患上特疾,

看完优点后,我们来看看它有哪些缺陷:

1.价格过高。图中我们可以得到,超能宝3.0的价格是比较高的,这价格怕是超出很多家庭的预算;

那么在这里先给各位分享几款价格实惠,保障全面的返还型重疾险:《推荐!七款值得买的少儿返还型重疾险》weixin.qq.275.com

2.缴费期选择受限。超能宝规定好了10年缴费期,没办法让客户自行选择期限;大家要清楚,市面上很多重疾险有10、15甚至20年给我们选择的;

并且,缴费期越长,每年缴纳的保费就越少;这样一来,对经济条件一般的家庭的压力有所缓解;不仅如此,缴费期越长,能触发豁免责任的概率会越大;但超能宝就把缴费期限直接限定在10年期,缴费时期较短;这样的设置方式并不人性化。

由于字数有限,我就把超能宝产品的具体情况整理成文章,大家不妨看看:《「太平洋少儿超能宝3.0」不好,是真的吗?》weixin.qq.275.com

要是大家对太平洋保险产品比较热衷,那么大家可以考虑购买;

但要是各位要买一份保障较全,价格便宜的少儿重疾险产品,

我建议大家还是为小孩买份消费型重疾险,它价格亲民,其次保障全面;

这里给各位一份值得买的消费型重疾险榜单:《2020年十款值得买的小孩消费型重疾险榜单已出炉!》weixin.qq.275.com

以上就是我对 "金佑人生好还是少儿超能宝好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

乐天👑不能,只管重疾,医疗报销类的得单买

乐天👑不能,只管重疾,医疗报销类的得单买 -

宋甜甜Terra平安福是全面保障型重疾,意外保险,等待期90天,80种重疾,20种轻疾 10种儿童特定疾病,意外保障,无返还,保障相对全面 太平洋少儿超能宝是重疾保障型保险,交10年,保30年,到期返还。等待期180天,88种重疾,20种特定疾病。

宋甜甜Terra平安福是全面保障型重疾,意外保险,等待期90天,80种重疾,20种轻疾 10种儿童特定疾病,意外保障,无返还,保障相对全面 太平洋少儿超能宝是重疾保障型保险,交10年,保30年,到期返还。等待期180天,88种重疾,20种特定疾病。 -

NEW`D太平洋少儿超能宝两全保险(3.0版)除外责任:因下列情形之一导致被保险人身故或全残的,太平洋保险公司不承担给付保险金的责任:(1)投保人对被保险人的故意杀害、故意伤害;(2)被保险人故意犯罪或抗拒依法采取的刑事强制措施;(3)被保险人自本合同成立或合同效力恢复之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外;(4)被保险人主动吸食或注射毒品; (5)被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动 车;(6)战争、军事冲突、暴乱或武装叛乱; (7)核爆炸、核辐射或核污染。发生上述第(1)项情形导致被保险人身故的,本合同终止,您已交足 2 年以上保险费的,太平洋保险公司向被保险人的继承人退还本合同保险单的现金价值。发生上述第(1)项情形导致被保险人全残的,本合同终止,您已交足 2 年以上 保险费的,太平洋保险公司向被保险人退还本合同保险单的现金价值。发生上述其他情形导致被保险人身故或全残的,本合同终止,太平洋保险公司向您退还本合同保险单的现金价值。因下列情形之一导致投保人身故或全残的,太平洋保险公司不予豁免保险费:(1)投保人故意犯罪或抗拒依法采取的刑事强制措施;(2)投保人自本合同成立或合同效力恢复之日起 2 年内自杀,但投保人自杀时 为无民事行为能力人的除外;(3)投保人主动吸食或注射毒品;(4)投保人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;(5)战争、军事冲突、暴乱或武装叛乱;(6)核爆炸、核辐射或核污染。

NEW`D太平洋少儿超能宝两全保险(3.0版)除外责任:因下列情形之一导致被保险人身故或全残的,太平洋保险公司不承担给付保险金的责任:(1)投保人对被保险人的故意杀害、故意伤害;(2)被保险人故意犯罪或抗拒依法采取的刑事强制措施;(3)被保险人自本合同成立或合同效力恢复之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外;(4)被保险人主动吸食或注射毒品; (5)被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动 车;(6)战争、军事冲突、暴乱或武装叛乱; (7)核爆炸、核辐射或核污染。发生上述第(1)项情形导致被保险人身故的,本合同终止,您已交足 2 年以上保险费的,太平洋保险公司向被保险人的继承人退还本合同保险单的现金价值。发生上述第(1)项情形导致被保险人全残的,本合同终止,您已交足 2 年以上 保险费的,太平洋保险公司向被保险人退还本合同保险单的现金价值。发生上述其他情形导致被保险人身故或全残的,本合同终止,太平洋保险公司向您退还本合同保险单的现金价值。因下列情形之一导致投保人身故或全残的,太平洋保险公司不予豁免保险费:(1)投保人故意犯罪或抗拒依法采取的刑事强制措施;(2)投保人自本合同成立或合同效力恢复之日起 2 年内自杀,但投保人自杀时 为无民事行为能力人的除外;(3)投保人主动吸食或注射毒品;(4)投保人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;(5)战争、军事冲突、暴乱或武装叛乱;(6)核爆炸、核辐射或核污染。 -

舞艳芳菲我就是太平洋的有谁给你推荐了?有什么不了解的可以问我

舞艳芳菲我就是太平洋的有谁给你推荐了?有什么不了解的可以问我 -

null任何一款保险产品是没有好坏陷阱之类的说法,都是经过保监会审核通过才能上市的,因为侧重点不一样,保障范围只有合不合适,能不能解决你的顾虑,拿走你的担忧,这才是是关键。 太平洋少儿超能宝产品介绍: 一、投保规则 谁能保:出生满30天——17周岁 交几年:10年交费 保多久:30年 保多少:每份10万元,2份起售 二、保障范围——保什么 1、60种重疾:给付基本保额+已交保费。 2、12种轻症:给付基本保额的20%并豁免余期保费。 3、身故:已交保费与现金价值取大者。 4、满期金:返还已交保费的150% 5、投保人豁免:交费期间内投保人身故、全残、重疾,免交余期保费,保障不变。

null任何一款保险产品是没有好坏陷阱之类的说法,都是经过保监会审核通过才能上市的,因为侧重点不一样,保障范围只有合不合适,能不能解决你的顾虑,拿走你的担忧,这才是是关键。 太平洋少儿超能宝产品介绍: 一、投保规则 谁能保:出生满30天——17周岁 交几年:10年交费 保多久:30年 保多少:每份10万元,2份起售 二、保障范围——保什么 1、60种重疾:给付基本保额+已交保费。 2、12种轻症:给付基本保额的20%并豁免余期保费。 3、身故:已交保费与现金价值取大者。 4、满期金:返还已交保费的150% 5、投保人豁免:交费期间内投保人身故、全残、重疾,免交余期保费,保障不变。 -

9按现金价值退,大概4000多吧,以后买保险不要买专为少儿设计的,坑得不要不要的。重疾要买保终身有分红的

9按现金价值退,大概4000多吧,以后买保险不要买专为少儿设计的,坑得不要不要的。重疾要买保终身有分红的 -

at fan ge l投保人的身份证和银行卡,被保险人的户口复印件或出生证都可以,建议了解下太平保险公司的少儿险,做下对比看下那个更适合你

at fan ge l投保人的身份证和银行卡,被保险人的户口复印件或出生证都可以,建议了解下太平保险公司的少儿险,做下对比看下那个更适合你 -

建行姚凯华您好亲,过了犹豫期退保是有损失的,具体看您保单的现金价值是多少?而且才买两个月为什么要退呢?

建行姚凯华您好亲,过了犹豫期退保是有损失的,具体看您保单的现金价值是多少?而且才买两个月为什么要退呢? -

Ω投保十天内属于犹豫期,退保可以退回所交保费。但过了十天后的前几年里退保损失很大的,最大可能接近一半。当然也是相对而言,对于实在不怎样的保险,或者金钱没安排好,我还是建议尽快退,尽管有损失,不退继续交的话一期一期的损失累计也会加大。如果有更好的替代方式为什么不尽快改呢,硬是要在错误的路上坚持下去。所有人包括专家都在说开始退保损失大建议先不要退,那是利用了大家对沉默成本的误解

Ω投保十天内属于犹豫期,退保可以退回所交保费。但过了十天后的前几年里退保损失很大的,最大可能接近一半。当然也是相对而言,对于实在不怎样的保险,或者金钱没安排好,我还是建议尽快退,尽管有损失,不退继续交的话一期一期的损失累计也会加大。如果有更好的替代方式为什么不尽快改呢,硬是要在错误的路上坚持下去。所有人包括专家都在说开始退保损失大建议先不要退,那是利用了大家对沉默成本的误解 -

闫老西之前看到过一篇文章,大概是在讲成为妈妈之后对孩子有哪些担忧过度的操作。什么宝宝睡着后隔一个小时就探下鼻息、听下心跳;什么深度观察宝宝臭臭的颜色与变化;什么查看舌苔白到了哪个色度……千奇百怪,无奇不有。 当然,这些奇怪操作的背后是对孩子的关心和对疾病的担忧。可是仅有这些操作肯定是不够的,想要给孩子完善的保障,还是得保险来! 可是儿童保险种类不同,产品繁多,应该怎么买呢?每年花多少钱才算合理呢? 1.我们先来看应该怎么买的问题 具体保险的配置原则,如社保一定优先配置,先保障大人再保障小孩、先保障型再理财型、最好优先考虑消费型保险等要点,我们已经说过很多次了,这次主要说下每个险种的大概配置原则: ▲意外险优先级高 孩子活泼爱动,对风险的意识也不强,发生意外的概率大。日常发生的意外摔伤或者烫伤之类的轻则门诊跑几次,重则就要住院一段时间。现在有很多专门针对少儿的意外险,保障十分全面,价格也不贵,可以优先为孩子配置。 ▲重疾险早买早好 重疾发生越来越低龄化,尤其是白血病以及脑膜炎等疾病。少儿患有重疾对家庭的影响是巨大的,孩子在治疗时家长需要停工照看,并且还要支付昂贵的治疗费用,这对许多家庭而言都是沉重负担。因此需要家长提前为孩子购买一份重疾险,这样孩子一旦不幸发生重疾,保险公司的理赔金可以让孩子获得优质的治疗,也能弥补家长一部分的收入损失。 ▲医疗险要精挑细选 现在医疗成本越来越高,且因为环境和饮食等原因,孩子生病住院的几率也在增大,一份医疗险也十分有必要。家长为孩子购买医疗险时要注意弥补社保的不足,因此保障内容要仔细挑选,如对用药范围的规定,是否覆盖了社保外用药、产品续保条件好不好、免赔额的高低、社保报销比例等。 2.再来看看每年需要花多少钱的问题 其实孩子因为年龄小,就算配齐所有的保障也花不了多少钱,不信我们来看一组方案: 重疾险选择的是妈咪保贝,30万保额,保障30年,20年缴费,每年仅需要375元。 妈咪保贝在特定疾病和罕见疾病会有多倍的赔付,18种特定疾病赔付200%保额,5种罕见疾病赔付最高可达300%保额。涵盖了目前市面上几乎所有少儿高发疾病。并且如果附加二次重大疾病保险金,则可获得不分组赔付两次的机会。假设小朋友不幸罹患了白血病,赔付保额的双倍,60万之后,保障继续有效。 百万医疗险选的是众安尊享e生2019版,300万的医疗报销额度,年免赔额1万,300万重大疾病医疗报销额度,0免赔;责任不限社保范围,扣除免赔额之后可以100%报销,产品稳定性好,不用担心续保问题。而且还支持增加特需医疗、质子重离子治疗、赴日治疗、儿童意外等等保障,可以将保障做到很全,大家可以按照家庭情况购买。 意外险选的是易安小宝贝少儿综合意外险,包含意外医疗、意外住院津贴,10万保额只要60元,绝对的地板价。近几年假疫苗风波不断,这款意外险对预防接种也有保障,可以为孩子挡去更多的风险。 写在最后 买保险是未雨绸缪,父母肯定希望为孩子购买的保险永远不要发生理赔。但是生活总有很多不确定性,一旦不幸来临的时候有保险支撑着会比没有保险支撑的情况好很多。

闫老西之前看到过一篇文章,大概是在讲成为妈妈之后对孩子有哪些担忧过度的操作。什么宝宝睡着后隔一个小时就探下鼻息、听下心跳;什么深度观察宝宝臭臭的颜色与变化;什么查看舌苔白到了哪个色度……千奇百怪,无奇不有。 当然,这些奇怪操作的背后是对孩子的关心和对疾病的担忧。可是仅有这些操作肯定是不够的,想要给孩子完善的保障,还是得保险来! 可是儿童保险种类不同,产品繁多,应该怎么买呢?每年花多少钱才算合理呢? 1.我们先来看应该怎么买的问题 具体保险的配置原则,如社保一定优先配置,先保障大人再保障小孩、先保障型再理财型、最好优先考虑消费型保险等要点,我们已经说过很多次了,这次主要说下每个险种的大概配置原则: ▲意外险优先级高 孩子活泼爱动,对风险的意识也不强,发生意外的概率大。日常发生的意外摔伤或者烫伤之类的轻则门诊跑几次,重则就要住院一段时间。现在有很多专门针对少儿的意外险,保障十分全面,价格也不贵,可以优先为孩子配置。 ▲重疾险早买早好 重疾发生越来越低龄化,尤其是白血病以及脑膜炎等疾病。少儿患有重疾对家庭的影响是巨大的,孩子在治疗时家长需要停工照看,并且还要支付昂贵的治疗费用,这对许多家庭而言都是沉重负担。因此需要家长提前为孩子购买一份重疾险,这样孩子一旦不幸发生重疾,保险公司的理赔金可以让孩子获得优质的治疗,也能弥补家长一部分的收入损失。 ▲医疗险要精挑细选 现在医疗成本越来越高,且因为环境和饮食等原因,孩子生病住院的几率也在增大,一份医疗险也十分有必要。家长为孩子购买医疗险时要注意弥补社保的不足,因此保障内容要仔细挑选,如对用药范围的规定,是否覆盖了社保外用药、产品续保条件好不好、免赔额的高低、社保报销比例等。 2.再来看看每年需要花多少钱的问题 其实孩子因为年龄小,就算配齐所有的保障也花不了多少钱,不信我们来看一组方案: 重疾险选择的是妈咪保贝,30万保额,保障30年,20年缴费,每年仅需要375元。 妈咪保贝在特定疾病和罕见疾病会有多倍的赔付,18种特定疾病赔付200%保额,5种罕见疾病赔付最高可达300%保额。涵盖了目前市面上几乎所有少儿高发疾病。并且如果附加二次重大疾病保险金,则可获得不分组赔付两次的机会。假设小朋友不幸罹患了白血病,赔付保额的双倍,60万之后,保障继续有效。 百万医疗险选的是众安尊享e生2019版,300万的医疗报销额度,年免赔额1万,300万重大疾病医疗报销额度,0免赔;责任不限社保范围,扣除免赔额之后可以100%报销,产品稳定性好,不用担心续保问题。而且还支持增加特需医疗、质子重离子治疗、赴日治疗、儿童意外等等保障,可以将保障做到很全,大家可以按照家庭情况购买。 意外险选的是易安小宝贝少儿综合意外险,包含意外医疗、意外住院津贴,10万保额只要60元,绝对的地板价。近几年假疫苗风波不断,这款意外险对预防接种也有保障,可以为孩子挡去更多的风险。 写在最后 买保险是未雨绸缪,父母肯定希望为孩子购买的保险永远不要发生理赔。但是生活总有很多不确定性,一旦不幸来临的时候有保险支撑着会比没有保险支撑的情况好很多。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

01-13

-

01-13

-

01-13

-

01-13

-

12-16

-

12-16

-

12-16

-

12-16

-

12-16

-

12-16