小秋阳说保险-北辰

关于医疗险的问题问的人还是挺多的,这里有一份国内医疗险产品的最新对比表,看完你就知道哪款好了: 《国内热门医疗险大比拼》weixin.qq.275.com

《国内热门医疗险大比拼》weixin.qq.275.com

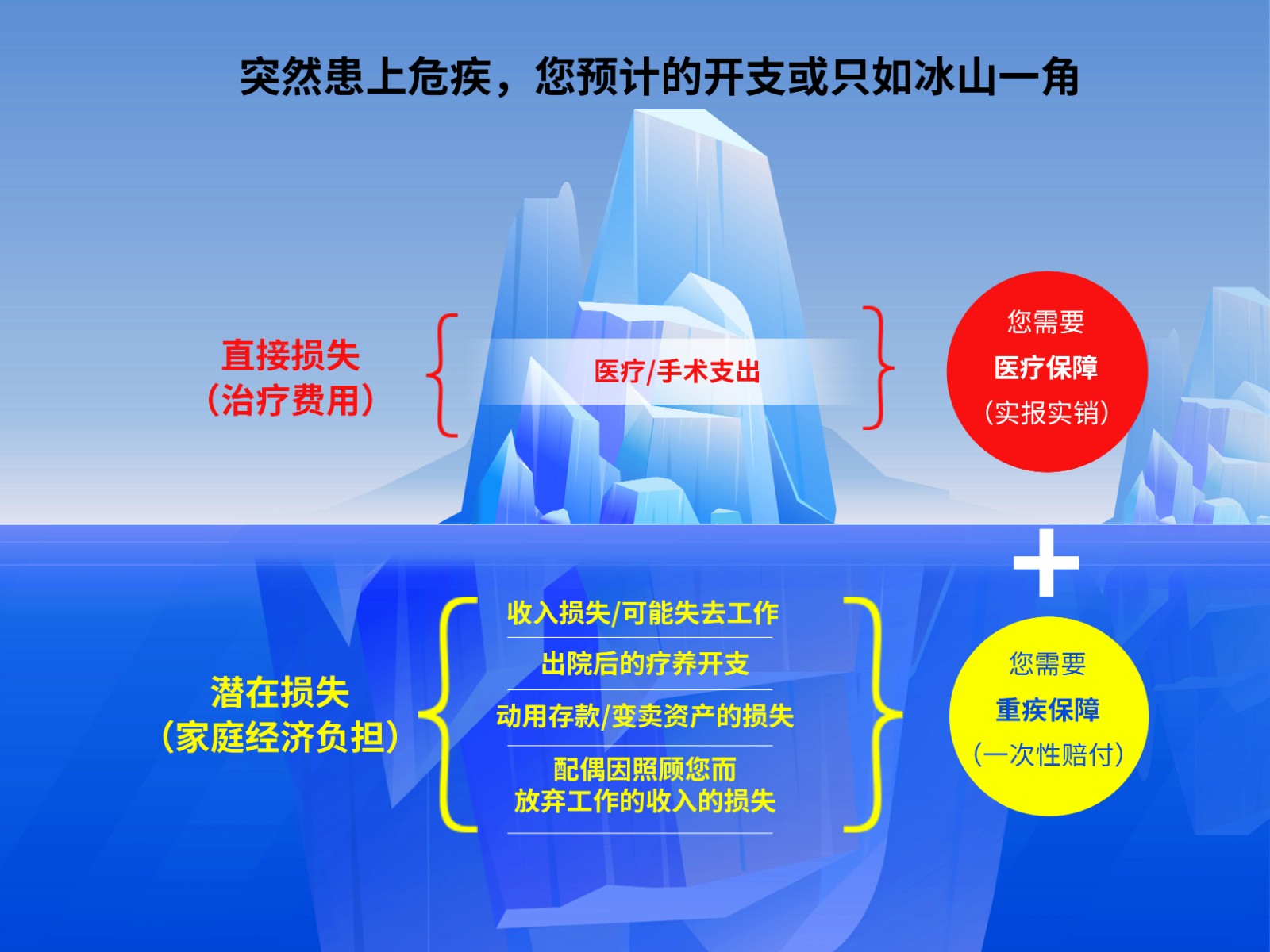

百万医疗险不可以完全代替重疾险,重疾险和医疗险这两个险种保障的内容是不一样的,你可以看看这幅图:

一般建议在买商业医疗险之前,先买好医保。医保是最基础的保障,投保的要求几乎是没有的,人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,医保不可以报销的项目它都有保障到,像高端治疗的费用、进口药、特殊医疗等等。

医疗险有很多种类型,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来详细说一下这3种的区别:

1、百万医疗险

大部分人都适合百万医疗险,它的保费低,报销金额高,而且还没有报销病种的限制要求,一年几百元可以给你上百万的保障,可以说非常划算了。而且,百万医疗险有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面选几款比较有代表性的百万医疗险来对比分析:

通过图片可以得到。

(1)好医保:这款续保条件是很多产品比不了的。在6年期间内,无论您是否已经理赔、健康状况改变了或产品停止销售,您都可以续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:添加了国际第二诊疗的增值服务。

我们从以上分析可以知道,每种产品都有自己的特点,大家结合自己的需求来选择。

除了这几款产品外,也有其他性价高、比较值得买的产品,有需要的可以点击原文查看:《薅羊毛啦!十大值得买的热门百万医疗险》weixin.qq.275.com

2、住院医疗险

住院医疗险具有低免赔、低保额的特点。这种保险主要是用来报销门诊的,比较适合5岁以下的宝宝或年龄较大的老人。因为小孩免疫力比较低,老年人身体状况比较弱,得病的概率比较大,相对而言,这种保险在他们身上发挥的作用比较大。

3、防癌医疗险

现在的百万医疗险的投保年龄最高是在60岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌险的保障范围则比较窄,只针对合同指定的癌症提供保障,这款保险对年龄和健康的要求没有那么严格。那些患有小毛病的或者是年龄大的购买保险,这款就比较合适了。

这种的价格受身体素质和年龄的影响较大,这里有几款防癌医疗险的性价比不错,需要的建议收藏:《十大值得买的热门防癌医疗险种草给你!》weixin.qq.275.com

以上就是我对 "百万医疗险该怎么挑选 可以代替重疾险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Hank医疗险和重疾险就隶属于健康险大范畴,这两个险种可以应对一个人生病后所面临的门诊挂号、住院、手术、康复等各种医疗费用。一份普通的医疗险主要保障投保人因意外伤害事故或疾病入院诊断、治疗,或接受特定门诊手术所发生的费用,包括床位费、急救车费等。而至于重疾险,投保人如果被医院确诊为保险合同中约定的重大疾病,保险公司就会直接按条款进行赔付,保障内容较为单一。招商信诺保险专家表示,重疾险价格更便宜,但长期投保意义才大;而医疗险含定向险种,适合于特定需求人群,具体怎么投保还得根据您的实际需求来选择。

Hank医疗险和重疾险就隶属于健康险大范畴,这两个险种可以应对一个人生病后所面临的门诊挂号、住院、手术、康复等各种医疗费用。一份普通的医疗险主要保障投保人因意外伤害事故或疾病入院诊断、治疗,或接受特定门诊手术所发生的费用,包括床位费、急救车费等。而至于重疾险,投保人如果被医院确诊为保险合同中约定的重大疾病,保险公司就会直接按条款进行赔付,保障内容较为单一。招商信诺保险专家表示,重疾险价格更便宜,但长期投保意义才大;而医疗险含定向险种,适合于特定需求人群,具体怎么投保还得根据您的实际需求来选择。 -

美人鱼健康险是重疾险和医疗险的统称。医疗险是包含在健康险里的,健康险的范围有重大疾病险、医疗险。重大疾病险一般是长期性的,而医疗险一般为短期,一年管一年的,医疗险是消费性的,是指发生一般疾病是住院发生的相关费用的报销。而重大疾病有可能是消费性、也有可能是返还型的,是给付性质的。

美人鱼健康险是重疾险和医疗险的统称。医疗险是包含在健康险里的,健康险的范围有重大疾病险、医疗险。重大疾病险一般是长期性的,而医疗险一般为短期,一年管一年的,医疗险是消费性的,是指发生一般疾病是住院发生的相关费用的报销。而重大疾病有可能是消费性、也有可能是返还型的,是给付性质的。 -

留缘保险网帮您解答疑惑~与低端和中端的医疗险相比,高端医疗险的高端体现在以下几点:1、保额高,保费高高端医疗保险其实是针对中产阶级等高端消费人群而设计的产品,普通人群往往是用不到的,它拥有较高的保额,通常都是数百万,高的可到数千万,但同时,保费也较高。高端医疗保险为消费型医疗保险,保障期限一般为一年,而保费则能达几千元到几万元甚至更高。2、突破医院和地域限制社会医保和普通商业医疗保险,对就医的诊所或者医院都有严格的约定,而高端医疗保险通常不会,不管是私人医院还是公立医院,亦或者是在国外就医,都能够获得理赔。3、服务项目更多高端医疗保险主要看重于服务,其服务内容比普通医疗保险多很多。不单涵盖住院及手术费用,并能提供重疾治疗保障、出院后康复治疗服务等。并包含一些比较高端的增值服务,包括绿色就医通道、高级医疗护理、紧急医疗救援、境外就医等项目。4、能承保特殊疾病高端医疗保险也能够保障一些特殊的疾病,这是普通医疗保险不包含的保障内容,普通医疗保险会将一些特殊疾病列为除外责任,但是有些高端医疗保险则能够对艾滋病、精神疾病的治疗提供保障。无论从保障范围还是服务内容,高端医疗险比一般的医疗保险都更具有优势,但是需要注意的是,高端医疗险的保费比普通的医疗险要高出很多,无论是低端、中端、高端的医疗险产品,都应该按需配置,适合自己的产品才是性价比最高的产品。

留缘保险网帮您解答疑惑~与低端和中端的医疗险相比,高端医疗险的高端体现在以下几点:1、保额高,保费高高端医疗保险其实是针对中产阶级等高端消费人群而设计的产品,普通人群往往是用不到的,它拥有较高的保额,通常都是数百万,高的可到数千万,但同时,保费也较高。高端医疗保险为消费型医疗保险,保障期限一般为一年,而保费则能达几千元到几万元甚至更高。2、突破医院和地域限制社会医保和普通商业医疗保险,对就医的诊所或者医院都有严格的约定,而高端医疗保险通常不会,不管是私人医院还是公立医院,亦或者是在国外就医,都能够获得理赔。3、服务项目更多高端医疗保险主要看重于服务,其服务内容比普通医疗保险多很多。不单涵盖住院及手术费用,并能提供重疾治疗保障、出院后康复治疗服务等。并包含一些比较高端的增值服务,包括绿色就医通道、高级医疗护理、紧急医疗救援、境外就医等项目。4、能承保特殊疾病高端医疗保险也能够保障一些特殊的疾病,这是普通医疗保险不包含的保障内容,普通医疗保险会将一些特殊疾病列为除外责任,但是有些高端医疗保险则能够对艾滋病、精神疾病的治疗提供保障。无论从保障范围还是服务内容,高端医疗险比一般的医疗保险都更具有优势,但是需要注意的是,高端医疗险的保费比普通的医疗险要高出很多,无论是低端、中端、高端的医疗险产品,都应该按需配置,适合自己的产品才是性价比最高的产品。 -

winter.健康险种类多样,且众多投保者在投保保险产品后,会引发续保纠纷,因此在投保健康险时一定要留意“保证续保”条款,确保维护自己的权益不受到损害。 什么是保证续保 保证续保,即保险合同到期保险公司无条件给被保险人续保,因此保险公司承诺保证续保,则后期投保人购买保险产品无需核保,不论被保险人是否患有何种疾病,保险公司都不得增加保费或者拒保。因此,保证续保是十分重要的。 由于保证续保风险大,因此保险公司往往还会有不同的规定,如被保险人连续5年没有发生疾病,有的规定是3年,有的规定是1年,因此投保时建议详细了解。 其次,部分健康险保证续保有年龄限制,最高续保年龄限定为60岁,即被保险人保证续保限定为60岁,之后将没有健康险保障。 保证续保和承诺续保有什么区别 保证续保:合同到期后,保险公司无条件的答应续保,不能对合同及费率做出任何修改。 承诺续保:续保时,保险公司将遵循保险合同保险费率调整的规定,计算被保险人的续保保费,若产品不再上线就无法购买健康险。

winter.健康险种类多样,且众多投保者在投保保险产品后,会引发续保纠纷,因此在投保健康险时一定要留意“保证续保”条款,确保维护自己的权益不受到损害。 什么是保证续保 保证续保,即保险合同到期保险公司无条件给被保险人续保,因此保险公司承诺保证续保,则后期投保人购买保险产品无需核保,不论被保险人是否患有何种疾病,保险公司都不得增加保费或者拒保。因此,保证续保是十分重要的。 由于保证续保风险大,因此保险公司往往还会有不同的规定,如被保险人连续5年没有发生疾病,有的规定是3年,有的规定是1年,因此投保时建议详细了解。 其次,部分健康险保证续保有年龄限制,最高续保年龄限定为60岁,即被保险人保证续保限定为60岁,之后将没有健康险保障。 保证续保和承诺续保有什么区别 保证续保:合同到期后,保险公司无条件的答应续保,不能对合同及费率做出任何修改。 承诺续保:续保时,保险公司将遵循保险合同保险费率调整的规定,计算被保险人的续保保费,若产品不再上线就无法购买健康险。 -

null这两种保险都可以报销,不过报销总额不超过你的医疗费用的总和。你可以先报合作医疗,然后凭报销后的手续和复印件去商业保险公司报销余下的部分。不管先报哪一方后报哪一方,都差不多的。

null这两种保险都可以报销,不过报销总额不超过你的医疗费用的总和。你可以先报合作医疗,然后凭报销后的手续和复印件去商业保险公司报销余下的部分。不管先报哪一方后报哪一方,都差不多的。 -

强少💯现在买香港保险一般都是为了他的投资收益,当做理财产品来买,而从保险保障的角度来说不建议买香港保险,出事故理赔很麻烦。买保障的话还是建议买内地保险公司的产品。

强少💯现在买香港保险一般都是为了他的投资收益,当做理财产品来买,而从保险保障的角度来说不建议买香港保险,出事故理赔很麻烦。买保障的话还是建议买内地保险公司的产品。 -

七友首先得考虑你的经济,还有是否有对保险公司的偏好!每个保险公司的险种不一样,价格还有保障的范围也不一样! 就拿中国平安来说:有一款少儿的保险卡,一年350,保障的利益很高,可以考虑! 要是还想深入了解,欢迎你加我的QQ:1228456163,给你满意的答复!

七友首先得考虑你的经济,还有是否有对保险公司的偏好!每个保险公司的险种不一样,价格还有保障的范围也不一样! 就拿中国平安来说:有一款少儿的保险卡,一年350,保障的利益很高,可以考虑! 要是还想深入了解,欢迎你加我的QQ:1228456163,给你满意的答复! -

邱衍南首先,比较一下这两类保险各自的优点和缺点。 1、防癌险 优点:年纪大了,患癌的几率也会更大。所以防癌险的保障比较适合老人,而且保障期间也很长。就算老人患有糖尿病、高血压等常见病,也不影响购买防癌险。 缺点:只能保障癌症,不能保障其他重大疾病,覆盖面较小。 2、住院医疗险 优势:现在不少的住院医疗险都是低保费高保额,而且日常看病和疾病保障的需求都能得到满足,所以不用担心保额不够。 不足:保障期较短,一般都是一年,需要每年进行续保,可能有产品停售或者保障内容变更的风险。 在对比了两类保险的优缺点之后,相信你心中已经知道怎么了选了吧。如果家中老人身体本身就一直不太好,而且患有一些常见病的话,可以选择防癌险;如果老人年龄不超过60岁,而且身体健康,可以选择住院医疗保险。当然,有条件的话,还是两种保险都购买是最好的。

邱衍南首先,比较一下这两类保险各自的优点和缺点。 1、防癌险 优点:年纪大了,患癌的几率也会更大。所以防癌险的保障比较适合老人,而且保障期间也很长。就算老人患有糖尿病、高血压等常见病,也不影响购买防癌险。 缺点:只能保障癌症,不能保障其他重大疾病,覆盖面较小。 2、住院医疗险 优势:现在不少的住院医疗险都是低保费高保额,而且日常看病和疾病保障的需求都能得到满足,所以不用担心保额不够。 不足:保障期较短,一般都是一年,需要每年进行续保,可能有产品停售或者保障内容变更的风险。 在对比了两类保险的优缺点之后,相信你心中已经知道怎么了选了吧。如果家中老人身体本身就一直不太好,而且患有一些常见病的话,可以选择防癌险;如果老人年龄不超过60岁,而且身体健康,可以选择住院医疗保险。当然,有条件的话,还是两种保险都购买是最好的。 -

zhangjian09不用,医疗险本身就是只要住院就能报,不会管是什么病。

zhangjian09不用,医疗险本身就是只要住院就能报,不会管是什么病。 -

宋浩社会医疗保险在现代社会是非常普遍的,使用的人也很多,什么是最好的医疗险?怎样才能让自己得到更好的保障?这些问题,是很多人想要了解的。但是通过标题感觉这些人是比较理性并且对医疗保险有所了解的人.想要选择最好的医疗险,不知你是否已经有社保中的医保或是公费医疗?还是未参与任何的医疗保险呢? 至于什么是最好的医疗险,我们是有一定的标准可以参照的,我们都知道一个常理那就是正所谓一分钱一分货。很多公司的医疗保险是业界颇有口碑,不单其它保险公司都有的条款:社保用药范围。考虑最好的医疗险,还要考虑公司的特色:全球理赔(部分地区除外),进口药,自费药都可以理赔,最高的理赔可达90%. 还要,在考虑最好的医疗险之前,我们来看看医疗险包括些什么吧 1、意外医疗(碰碰撞撞不小心扭到也有门诊报销,和严重点的住院报销,只要是因意外造成的就有,每次100元免赔) 2、住院医疗:(因疾病医生需要住院治疗的按购买的费用报销) 3、重疾医疗:只要是医生确定为合同内重疾就赔付 那么究竟最好的医疗险是应该怎么购买的呢?我们可以用一个比喻来了解医疗保险,其实,买保险可以简单形象的描述成市场买菜,看钱买菜,多有多买,少有少买。看你主要是哪方面的需求,一年约一千几到几千的样子,具体要了解你的年龄、工种、支付力而定。所以,究竟最好的医疗险,没有准确的定论,还是要根据个人的具体需求来定的。

宋浩社会医疗保险在现代社会是非常普遍的,使用的人也很多,什么是最好的医疗险?怎样才能让自己得到更好的保障?这些问题,是很多人想要了解的。但是通过标题感觉这些人是比较理性并且对医疗保险有所了解的人.想要选择最好的医疗险,不知你是否已经有社保中的医保或是公费医疗?还是未参与任何的医疗保险呢? 至于什么是最好的医疗险,我们是有一定的标准可以参照的,我们都知道一个常理那就是正所谓一分钱一分货。很多公司的医疗保险是业界颇有口碑,不单其它保险公司都有的条款:社保用药范围。考虑最好的医疗险,还要考虑公司的特色:全球理赔(部分地区除外),进口药,自费药都可以理赔,最高的理赔可达90%. 还要,在考虑最好的医疗险之前,我们来看看医疗险包括些什么吧 1、意外医疗(碰碰撞撞不小心扭到也有门诊报销,和严重点的住院报销,只要是因意外造成的就有,每次100元免赔) 2、住院医疗:(因疾病医生需要住院治疗的按购买的费用报销) 3、重疾医疗:只要是医生确定为合同内重疾就赔付 那么究竟最好的医疗险是应该怎么购买的呢?我们可以用一个比喻来了解医疗保险,其实,买保险可以简单形象的描述成市场买菜,看钱买菜,多有多买,少有少买。看你主要是哪方面的需求,一年约一千几到几千的样子,具体要了解你的年龄、工种、支付力而定。所以,究竟最好的医疗险,没有准确的定论,还是要根据个人的具体需求来定的。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04