小秋阳说保险-北辰

一个家庭最重要的就是家庭支柱,如若家庭支柱逝世了的话,这个家庭将来的日子会有多困难真是不敢去想。不过很难知道未来的事,谁又会知晓未来会发生什么事呢。

所以,想要把失去家庭支柱带来的巨大影响降低的话,寿险就有用处了;尽管寿险不可以让家庭成员免去精神伤害,但是却会为被保人留下一份爱与保障。

谈到寿险,听说富德生命人寿最近有一款新产品——传世金尊终身寿险上线了。传闻这款产品相当优秀,不单单保额会“长大”,而且投保年龄范围还很利于消费者,很多人都对这款传世金尊终身寿险抱着很大的期待,那学姐也来详细了解一下这款产品是不是真的这么优秀。

开始测评之前,学姐整理了一份富德生命人寿的资料,感兴趣的小伙伴可一看:

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》weixin.qq.275.com

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》weixin.qq.275.com

一、传世金尊终身寿险保障内容大揭秘!

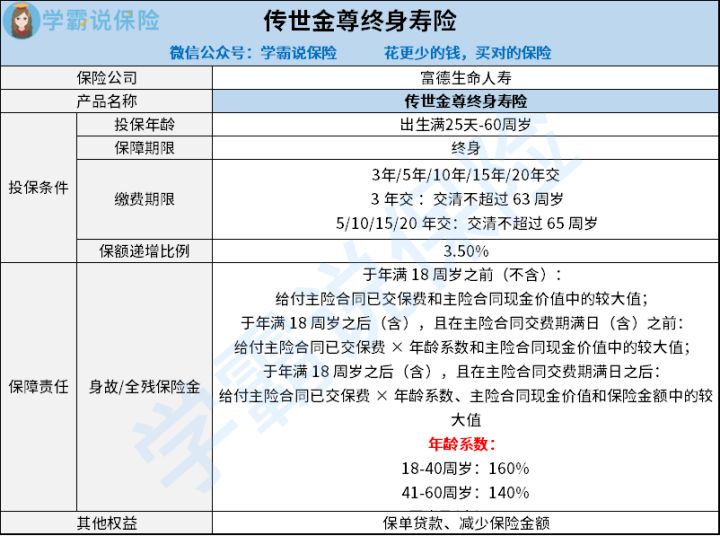

话不多说,立马给大家把传世金尊终身寿险的保障图做出来了,如下图:

我们可以从上面的保障图看出,传世金尊终身寿险主要的保障内容涵盖了身故/全残保险金,还另外提供了保单贷款以及减少保险金额等等这些权益。

各位应该也大致了解传世金尊的保障内容了,下面学姐就直接把这款产品的测评结果告诉大家:

1. 缴费期限选择分析

看完了上面传世金尊终身寿险的保障图后可以知道,这款产品在缴费期限方面的设计,有5种不一样的缴费期限,如3年、5年、10年、15年和20年交。

但这5种缴费方式也存在着很多的条件限制,在选择3年缴费期的情况下,就必须在不超过63周岁时将保费全部缴纳完成;要么选择5年、10年、15年和20年缴费期的,所有剩余的保费在65周岁之前全部交清。

大多数的终身寿险缴费期限设置如下,除了有以上的5种缴费期限,还有设置了30年交,还设置的有趸交。

说到趸交,如果有小伙伴不了解趸交的话,看这篇:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2. 保额递增比例分析

传世金尊终身寿险的保额递增比例设置为3.5%。3.5%的保额递增比例,对比很多同类型的其他终身寿险产品,传世金尊终身寿险也仅仅是达到基础水平。

相信大家也清楚,市场上大部分终身寿险的保额递增比例差不多都是3.5%,当然了,像3.5%以上比较出色的终身寿险产品也是存在的,譬如3.6%、3.8%等。

倘若相同保额,保额递增系数越高,随着时间的流逝,产品的有效保额也会逐年增加,被保人的身价也会日益上涨。

因此,关于保额递增,传世金尊终身寿险还有待进一步改进。

如果有追求高保额递增比例的小伙伴,下面这篇榜单文章一定要看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

二、传世金尊终身寿险值不值得买?看完这些就知道!

有了这么多了解之后,相信大家对这款传世金尊终身寿险的内容已经有了大体的了解,那么是否具备投保的价值呢?假如小伙伴们还是有些犹疑,那我们接着去分析一下!

1. 投保年龄范围分析

传世金尊终身寿险允许出生满25天至60周岁的人群投保。换言之,符合出生满25天至60周岁这个投保年龄的人群,均能获得投保这款产品的机会,而且最高允许60周岁的人群投保。

和一般终身寿险产品的投保年龄范围相比较,60周岁的投保年龄上限不是最高的,但传世金尊终身寿险的投保年龄范围也是处于一个相对广泛的状态。

2. 其他权益实用

仔细看传世金尊终身寿险的保障图会发现,这款产品所设置的权益还涵盖保单贷款和减少保险金额这些。对比来讲,这两项其他权益还是比较实用的,接下来学姐来给大家举个例子,比方说保单贷款。

先给小伙伴们科普一下保单贷款,简单来说就是倘若被保人在保障期内遇到了资金周转不灵的问题,那么就能向保险公司申请一笔保单贷款;这样就能较为快速地解决当前缺钱的困境。

每个人都有可能会碰见急事,万一哪天真的遇到了突发情况,保单贷款这项权益的重要性立马就显现出来了。

总的说起来,传世金尊终身寿险兼具优势和不足之处,优势在于有着相对较广的投保年龄范围、实用的其他权益,可惜其缴费期限并不包含趸交等。

那么最后,学姐还想多说一句:假如有意向投保终身寿险的话,最好是多方对比,因为,只有多多对比才能选择到适合自己的那款产品。

看了这么多,学姐还给大家准备了一份小礼物:

《「传世金尊终身寿险」大揭秘!买前绝对不能错过!》weixin.qq.275.com

以上就是我对 "富德生命传世金尊终身寿险值得考虑吗?领多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 同方全球传世荣耀至尊版终身寿险有什么优缺点?如何投保?

- 下一篇: 平安传福三号寿险的优缺点

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-23

-

05-23

-

05-23

-

05-24

-

05-24

-

05-25

-

05-25

-

05-25

-

05-25

-

05-25

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30