小秋阳说保险-北辰

父母都是非常爱孩子的,给孩子买东西的时候,家长会特别重视东西的质量,以免伤害到孩子的身体。

这就足以说明,儿女身体健康才是父母最大的愿望。依据学姐的经验,给小孩子买重疾险的不在少数。

前不久,有几款少儿重疾险产品卖得很出彩,来自非常有名的泰康人寿和复星联合健康保险公司,这就让那些有“选择困难症”的宝爸宝妈们郁闷了!

今天,学姐就帮各位爸妈宝妈好好讲解一下这两款产品,投保之前一定要看看哦~

正文之前,我们先谈谈保险公司:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、泰康人寿PK复星联合,经济实力、偿付能力全揭露!

泰康人寿、复星联合这么有名是因为,与它们的经济实力、偿付能力是有分不开的联系的。

>>经济实力

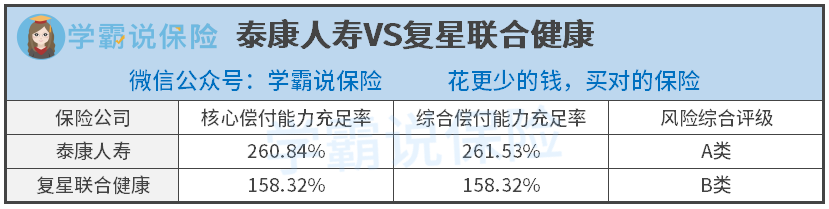

学姐这儿有张图是关于它们的经济实力的:

直观来看,泰康人寿保险公司相对于其他公司来说是有实力的:建立的早,而且背后还有泰康保险集团扶持,完全就是人们眼中的“富二代”的样子。

但是如果是这种原因而导致的瞧不起,复星联合健康的话,一定要小心,不要吃亏哦。

复星联合健康保险公司的主要股东是上海复星产业投资公司,而这家公司就是由复星国际有限公司进行全额控股的。

复星国际有限公司创立于1992年,位列2021福布斯全球上市公司2000强榜单第459位!可以说,复星联合健康保险公司背后的大树是更强壮的~

想要更加仔细的知道复星联合健康保险公司,阅读下面的这篇文章就知道了:

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》weixin.qq.275.com

>>偿付能力

偿付能力好不好,银保监会给我们提供了核心偿付能力充足率、综合偿付能力充足率、风险综合评级系数三个指标。

核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,保险公司的偿付能力才算过关。显然,泰康人寿和复星联合健康两家保险公司在这两点上都是过关的。

但不得不说,泰康人寿这三个指标做的更好,复星联合健康会稍差一点,除了这两个充足率以外,它的风险综合评级也是最好的,达到了A类——这才是最好的一类!

因此,你是不是觉得选择泰康人寿保险公司就一定是对的了?一定不要有这样的想法!保险公司的好坏与它的保险产品的好坏没有什么直接的关系,具体条款相对来说更为重要!

以重疾险举例说明,一款好的重疾险应该有哪些标准呢?大家可以根据下面的链接自己做个参考:

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

所以,下面学姐就从条款出发,对泰康人寿和复星联合健康的两款少儿重疾险进行测评,这样可以给每个爸爸妈妈都做个参考!

二、挑选少儿重疾险,我建议选择这款!

让我们一起看看学姐的产品保障图吧:

结合这张图,大家应该可以发现复星联合的妈咪保贝新生版少儿重疾险,性价比是它的一大优势。

乐享健康2021少儿版从这些方面相比,没有任何的优势。

>>少儿疾病保障不够

毋庸置疑的是,少儿重疾险产品最重要的就是对于少儿保障提供得如何。

复星联合妈咪保贝新生版对少儿特定疾病、少儿罕见疾病提供有相关的保障,赔付比例高达200%基本保额、300%基本保额。

换句话说,如果投保了50万的保额,孩子又确诊出少儿特定疾病,那么就可以得到100万的赔付,只要确诊为罕见疾病,就能获得150万的赔付!

选择这款产品不仅保障有针对性,性价比也很高 ,每年只需要3000元以下,想要选择性价比高的就可以选择这个,因为连乐享健康2021少儿版每年都需要5000多的保费,可以说很对宝爸宝妈的胃口了~

想要了解这款妈咪保贝新生版的小伙伴,不妨先读读这篇文章:

《新产品妈咪保贝新生版,还是有这些不足......》weixin.qq.275.com

>>没有癌症二次赔

癌症,作为我国一种高发重疾,我们是很需要关注它的保障的。

众所周知,癌症很难治愈的一个原因,便在于它容易复发。根据很多资料显示,癌症手术后患者的关键期为术后5年,如果挨过去,那么能够存活的几率就会大大增加。

为了防止这种情况的发生,保险公司在设计重疾险产品的时候,恶性肿瘤二次赔一般都设置为可选责任,这会让消费者自己灵活选择,就像复星联合妈咪保贝新生版一样~

然而泰康人寿的乐享健康2021少儿版给消费者提供选择权都做不到,由此可见,泰康人寿还是不够人性化。

另外,泰康人寿推出的乐享健康2021少儿版还有一些小陷阱,有投保意愿的朋友一定要先看看这篇文章:

《康乐一生2021重疾险全面测评,这些缺陷不得不防……》weixin.qq.275.com

学姐总结:

泰康和复星联合保险两家公司都有自己的优点,如果想要为自己的孩子挑选产品的话,对比之下还是复星联合的产品更优质一些,比较推荐的就是妈咪保贝新生版。

购买保险时,不能只看重保险公司的名声大小,对我们来说更为重要的是,一个保险公司名声再大,保单不给力也是不行的!

以上就是我对 "复星联合比较泰康保险公司的保险哪家更应该买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 华夏常青树特惠版2.适合什么人投保?有哪些特点?

- 下一篇: 泰康人寿稳利年年两全险保本吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

最新问题

最新问题

-

05-16

-

05-16

-

05-16

-

05-15

-

05-15

-

05-15

-

05-15

-

05-15

-

05-15

-

05-15