小秋阳说保险-北辰

考虑买弘康利多多增额终身寿险的朋友,这点你必须知道,这款产品目前已经下架了交费期间为5年的版本,承保年龄也缩小为出生满30天至45周岁。

而且,在2021年11月30日24点将下架交费期间为15年的版本,所以要买的朋友可得早做决定啦。

那这款产品值不值得大家入手呢?接下来学姐就再给大家分析一下。

要是各位朋友想快速了解这款产品优缺点的话,可以来看看以下的测评文章:

《弘康「利多多」增额终身寿险值得买吗?算完收益我震惊了..》weixin.qq.275.com

《弘康「利多多」增额终身寿险值得买吗?算完收益我震惊了..》weixin.qq.275.com

一、弘康利多多增额终身寿险值得购买吗?

那我们先来浏览一下有关利多多增额终身寿险的产品图,对这款产品有个简单的了解:

利多多增额终身寿险

利多多增额终身寿险

先来给大家总结一下,利多多增额终身寿险投保条件、保单权益等方面配置的都很友好,是一款保障全面,值得购买的寿险产品。以下,就是我为大伙儿进行全面的介绍和分析。

1、交费期间多样

尽管已经把分五年来交付保费版本的利多多增额终身寿险停止销售了,但现在还有趸交(即一次交清)、分3年交、10年交、15年交和20年交,可以选择的缴费期限很多。

收入不稳定的自由职业者可以选择趸交或者分3年交,缴费期限比较单一。这样可以避免后期收入不稳定带来的交费压力。

至于收入相对稳定的消费者,就可以根据自己的实际情况和经济状况选择较长的交费期间。

因为利多多增额终身寿险是“以保费确定保额”,所以说总计所交的保费越高的情况下,保额就变的也更高了;而且当交费期间设定比较长的话,则可以让投保人在追求高保额的同时,可以有效减少每年的交费压力。

那么下面就来假设一番:同样是30岁的男性张三和李四都有拿出10万元来投保利多多增额终身寿险的打算。张三的收入要相对高一些,于是他选了一次性交付10万元的保费,那么,与之所对应的他就能够领到81150元。

而收入相对没那么高的李四,就可以将保费分为10年来交,每一年需要交1万元,这样也能得到70103元的保额保障。

另外,别忘了利多多实质上是属于一款增额终身寿险,所以张三和李四所购得的保额每年还会增长。

对利多多增额终身寿险这类产品还不太了解的话,可以查阅这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

2、保额增长比例高

利多多增额终身寿险的保额每年的复利增长比例为3.8%。即第一年保额如果为1万元的话,第二年的时候保额则为1.038万,第三年的时候保额就是1.077444万了。

这样的保额增长比例在现在市场中算得上是很有竞争力那种了。市场上的增额终身寿险增额比例有百分之八十都为3.4%~3.6%。别看3.8%和3.6%只相差0.2%,几十年是用利滚利计算的,最后的差距会比较明显,不再是零点几的问题了。

说到增额比例,那就不得不介绍一下同样给力的金满意足臻享版终身寿险了,在这里要分享一份这款产品的测评文给各位小伙伴:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》weixin.qq.275.com

3、承保职业范围广

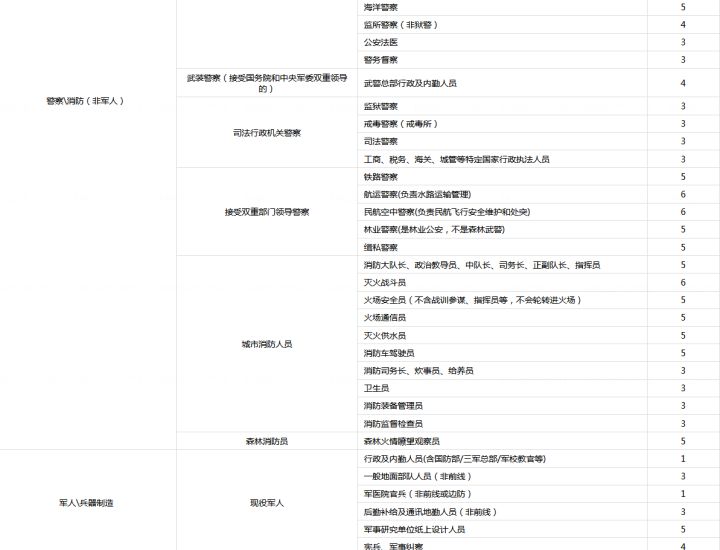

寿险产品的保险标的是被保险人的生命,而不同的职业给被保险人的生命健康带来的危险程度是不同的。

所以不少理财产品在管控理赔风险的影响下,只支持1~4类职业投保。而利多多增额终身寿险是允许1~6类职业的人们购买保障的,军警人员都可以以标准体投保,保险公司不会不允许投保的,也不会增加保费投保。

利多多增额终身寿险承保职业类别截图

大家对利多多增额终身寿险的投保条件了解后,我们再来谈论下利多多增额终身寿险的收益问题。

二、弘康利多多增额终身寿险什么时候回本?

为了让大家更容易理解,学姐还是以上面的李四为例,给大家演算一下。

30岁男性李四,年交10000元保费,交费期间十年,来下图,看看保单的现金价值如何。

利多多增额终身寿险利益演示

现金价值和保单价值是一回事,属于投保人在犹豫期后,中途退保,能够拿回的钱。在保障的过程当中,如果说遇到资金周转不灵的时候,用保单去向保险公司申请借贷的时候,能够借贷到多少钱主要需要看一看保单的现金价值有多少钱。

所以,看保单什么时候回本,着重是在看保单的现金价值能够超过投保人累计已交的保费的时长。

从上图可以看出,在李四投保了第八个年头时,交费期间还在进行的时候,保单就已经回本了。这回本速度在终身寿险中也是不多见的了。

而且,往后等到李四55岁、60岁退休的时候,保单的现金价值已经远超累计已交保费了。

等到李四80周岁的时候,保单的现金价值是累计已交保费的4倍多。老李既可以选择把这笔财富留给子孙后代;也可以使用减保这一保单权益,拿出部分钱来安排自己晚年的美好生活。

综合而言,利多多增额终身寿险是一款投保条件、保障内容和回本速度都不错的终身寿险产品。有投保利多多增额终身寿险想法的朋友别犹豫了,快去投保吧。

想要多参考几款产品的朋友,那学姐之前整理的这份榜单你可要好好看看了:

《2021年最值得买的十大理财产品排行榜!》weixin.qq.275.com

以上就是我对 "弘康利多多寿险5年后能取本金吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-02

-

12-02

-

12-02

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31