小秋阳说保险-北辰

在10月底,银保监会针对于互联网保险出台了一则新规,受到这个的影响,市场上目前在售的互联网保险产品都即将停止销售,下架时间定于12月31日之前。现在就是申购高性价比的互联网保险的最后时刻。

此时的中意人寿正值20年司庆。司庆时保险公司一般都会有新动作——推出一款获客型的高性价比产品。

中意人寿今年最新推出的产品名为一生所爱的终身寿险。

名字倒是如雷贯耳,那么,它的保障内容是不是真的值得消费者去爱呢?学姐马上给大家测评一下。

想自己对比了解了解一生所爱终身寿险在同类产品中具体如何,不妨看看这份表:

《超全!国内热门寿险对比表》weixin.qq.275.com

《超全!国内热门寿险对比表》weixin.qq.275.com

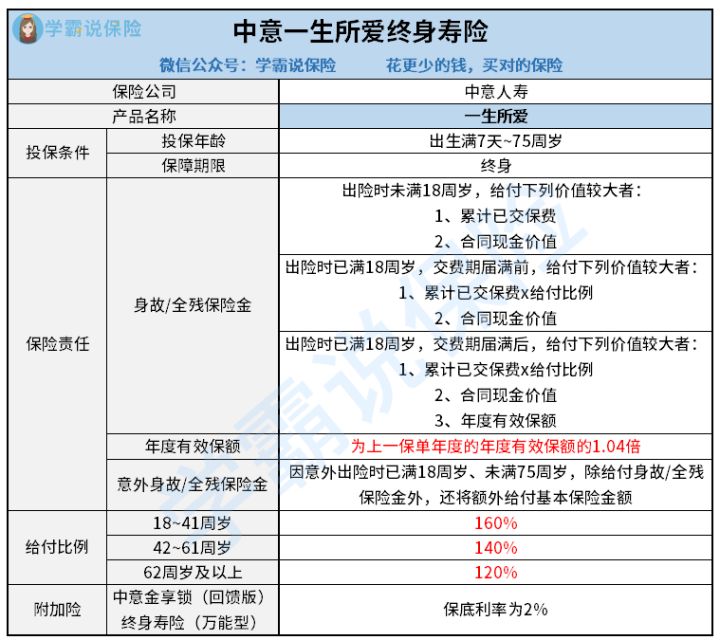

学姐先给大家看看下面这一份一生所爱终身寿险的产品图:

一生所爱终身寿险

我们可以从上图中看出,一生所爱终身寿险的保障内容还挺丰富。学姐仔细看了一下一生所爱终身寿险的保险合同,发现这款产品有很多优势:

1、投保年龄范围广

保险公司的承保年龄说的就是投保年龄,只有在保险公司规定的年龄区间内的人,这也就有了投保的资格。

因为寿险产品主要推出的保障就是身故保障,而且身故风险的高低和年龄有着非常重要的关系,也就是说年龄越大的话,出险的概率也会越高。所以一般寿险产品的最高承保年龄为65~70周岁。

而一生所爱终身寿险的最高承保年龄为75周岁,这能够让更多人群获得投保机会。

2、保额递增比例高

一生所爱终身寿险还是一款增额终身寿险,即保险金额每年都会按既定的比例复利递增。

若是有朋友不熟悉增额终身寿这一险种,可以通过下面的这篇文章进行了解:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

现如今市场上大多数增额终身寿险都拥有3.4%~3.6%的递增比例,能够做到每年保额复利递增4%的产品屈指可数,而一生所爱终身寿险的保额递增比例就达到了4%。

不可小看这零点几的差距,一年年累积下来,最终差距就很大了。

3、意外出险有额外赔

寿险产品的保障内容不会很复杂,大部分都只有“身故保障”一项,出色一点的寿险产品还会加上“全残保障”。

可这款一生所爱终身寿险,不但包括了身故保障和全残保障,还设有意外身故保障和意外全残保障。

假设被保险人是在18岁(含)~75周岁(不含)期间,因意外伤害导致不幸身故或全残,那样的话,保险公司不仅会按照保险合同约定赔付身故或全残保险金,还支持额外赔付保险合同的基本保额作为意外伤害身故或全残保险金。

一生所爱终身寿险不但有上面内容中叙述的优点,还有一个优点,即是能够附加一份中意金享锁(回馈版)万能型终身寿险。

有的朋友可能感到困惑,一生所爱终身寿险实际上是寿险,又附加一份寿险产品有何作用呢?

可以为实现财富的二次增值助力,若是在投保时附加了中意金享锁(回馈版)万能型终身寿险,那么保费就会投入到这个万能账户,进行再次增值。

可是大家特别要注意,并不是所有保费都会直接进入万能账户进行增值的,应是要采用扣除的办法扣掉一定的开始费用,剩下那部分钱才会进入万能账户。

缘于篇幅受限,学姐在这就不一一介绍了,想要详细了解一生所爱终身寿险的收益,及这份附加险怎么样把财富进行增值,是不是值得附带,那就看看下面这篇文章吧:

《中意一生所爱终身寿险,这样的收益你满意吗?》weixin.qq.275.com

通过整体分析,在保障内容方面一生所爱终身寿险还是很有亮点,设置了全残保障,此外意外伤害出险还可获得额外赔,保额递增比例也比较有亮点。可是在正式选择之前,大家货比三家也是可以的,接着再看下面内容中介绍的产品:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "中意人寿一生所爱有什么优点?有必要买吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 京康宝贝B款可靠吗?需要多少钱?

- 下一篇: 人保顶梁柱重疾险好不好?保费贵吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-16

-

12-16

-

12-16

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31