小秋阳说保险-北辰

近期太平人寿又推出了一款保险,叫做医安心医疗保险,大家所了解到的这款保险是这样的,没有免赔额,能够快速理赔,收获了许多人的认可。在后台学姐也收到了很多来自小伙伴对于这款医疗险的问题,测评给大家的事学姐现在就要开始了。

在我们进入正题前,可了解太平医安心医疗险与热门医疗险的对比侦查它的内情:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

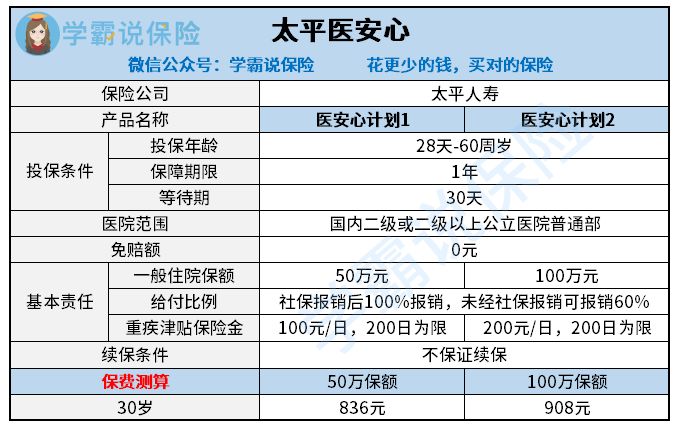

一、太平医安心医疗险保障如何

话少说点,我们先来讨论讨论太平医安心医疗险的保障内容包括了哪些吧:

太平医安心医疗险

学姐真心觉得太平医安心医疗险这样的保障很难令人满意,保障内容相对来说太少了,在价格方面,没有一定的优势。

其实很多人都不看好太平医安心医疗险,但是它有一个比较好的就是一般医疗是零免赔额的,这对比那些医疗险,经过社保报销过后,都还要扣除一万元的免赔额来说,它没有免赔额这一点还是很不错的。

可是这点好处恰恰被它的缺陷给遮挡了,究竟保障终身责任还是太弱了。学姐给大家重点分析一下它的保障为什么单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险只保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费这5个项目等等,不过这些保障很多医疗险都是包括在里面的。

但是的话,像那些比较特殊的门诊,举个例子如住院前后的门急诊费用,太平医安心医疗险是没有包含这些的。可能有的朋友对这没有啥概念,假设一个人生病住院了,不可能不经过检查就突然住院吧?大部分情形下都要去门诊检查,而且吃药等等诊疗一段时间之后才能知道要不要入院治疗。而住院后的门急诊费用也是如此,出院了之后,身体调理一段时间,是需要再次进医院进行复诊的,这些往往也需要一大笔费用。

但这些流程不属于太平医安心医疗险的保障,所以肯定不会去报销的。当然门急诊方面可能花费也不算特别高。目前抗排异治疗,是花费开销中最大的一部分,如果移植后恢复状态非常好,那么后期医药费会比较少一点,一个月几千块钱来巩固病情就好,要是排异出现的状况比较大的话,产生上万上十万百万的开销都是正常的。因此这类特殊门诊没有在保障范围里,这在消费者的立场上来看,并不友好。

2.太平医安心医疗险的重疾保障一般

我们可以从图片中了解,太平医安心作为重疾医疗只提供重疾津贴,然而对于当今市场的医疗险来说,普遍大家都有重疾津贴。

反而是本来应该在医疗险中配置的重疾医疗保障却没有。现在医疗险有很多,不仅仅只有一般医疗责任,要是所得的病是被合同承担风险的话,可以通过一般医疗责任进行报销,重疾的医疗报销也可以让约定重疾的保额来承担,它的基本保额是和一般医疗其实是相同的,消费者要是有一般医疗和约定重疾,那么两个都拥有相同的保额,即便患上重病,也不会产生很大的医疗压力。

3.太平医安心医疗险不保证续保

学姐觉得没有给续保保证是太平医安心最差劲的地方。

可能很多小伙伴都不是很清楚保证续保能够给到大家什么。买医疗险都是需要健康告知的,要是身体有健康告知中包含的疾病,投保医疗险是不会成功的。对于续保不担保完全可以做到表明了我们今年经历这个健康告知,明年投保前还必须要通过保险公司对你的身体状况的审核。

说真的,谁也无法保证自己的身体状况一直都还不错一定能够续保成功的吧?

如若投保的是保证续保的医疗险产品,保证续保这一段时间之间即便是赔偿过了,当身体情况不是很好亦或是停售了,依旧能够续保。针对投保的人来讲,这种条件是相对不错的~

下面这篇文章可以清楚的告诉大家医疗险续保对我们的影响:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

综合学姐之前说的,我不觉得这一款太平医安心医疗险产品大家可以入手。

扣除没有免赔额,着实还有非常多的缺陷。没有全面的保障,续保也不能保障,而且价格还比别人高一截。同样的年龄同样有社保购买医疗险都相差甚远,'一份不错的保障充足的医疗险其他人花300元左右便能买到,在基础相同的情况下太平医安心医疗险费用却多于900元细剖此款保险价格比例,学姐觉得劣势很明显。

那有什么医疗险是可以让我们放心买入的呢,学姐已经完成各项医疗险材料整理工作,选购保险时一定要符合自己的年龄需求进一步实现收益最大化:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "医安心医疗险的相关介绍"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 太平洋人寿东方红少年智年金险会亏本吗

- 下一篇: 国华国民健康福重疾险建议保70岁还是终身

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23