小秋阳说保险-北辰

最近这段期间,太平人寿上市了一款医安心医疗保险,传闻保险不会有免赔额,很容易获得理赔,很多小伙伴都表示满意。学姐也在后台收到了不少朋友的留言问这款医疗险如何,给大家做测评学姐这就开始了。

在我们进入正题前,把太平医安心医疗险与热门医疗险的对比研究研究,查看它的真相:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

话少说点,我们先来讨论讨论太平医安心医疗险的保障内容包括了哪些吧:

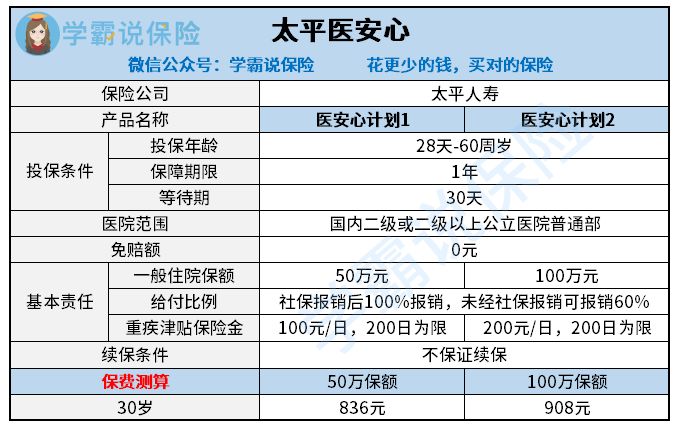

太平医安心医疗险

说实话,学姐认为太平医安心医疗险这样的保障真的不尽人意,保障内容真的没有很多,并且价格方面也没有太大优势。

一般医疗是零免赔额的,这个应该算是太平医安心医疗险唯一的优点了,这比起那些医疗险在经过社保报销之后,还要扣除一万元的免赔额来说,它没有免赔额这一点还是特别好的。

可是这点好处不是那么显眼,这被它的不足之处给遮挡住了,终归与保障责任太微薄了。学姐给朋友们这里单独来讲讲为什么说它的保障单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障了这些费用:保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障一般的医疗险也都包含在内。

不过呢,像一些比较特别的门诊比如这个住院前后的门急诊费用,太平医安心医疗险没有包含在其中。也许大家对这个并没有什么概念,倘若有人生病住院了,不可能说没有通过身体检查就让他立刻住院吧?大多数情况下都得门诊检查,且吃药等等诊治一段时间之后医生才能去看他得不得入院治疗。随后住院后的门急诊费用仍旧那样,出院了之后,基本都是要进行复诊的,这些方面肯定也少不了花钱。

但是这些并不在太平医安心医疗险的保障范围内,自然也就没得报销了。其实门急诊花费也不是特别的贵。可怕的是,器官移植手术之后的抗排异治疗,需要大量的资金去支撑,如果移植后恢复状态非常好,那么后期医药费会比较少一点,一个月几千块钱来巩固病情就好,如果排异的时候出现了较大的情况的话,账单有上万上十万甚至上百万都不奇怪。因此这类特殊门诊没有在保障范围里,这在消费者的立场上来看,并不友好。

2.太平医安心医疗险的重疾保障一般

从图中我们了解到太平医安心的重疾医疗就配置了重疾津贴,不过作为如今进入市场的医疗险来说,重疾津贴并不是什么特别的优势。

反倒是市面上大部分的医疗险都有重疾医疗保障,它却没有。现在除了一般医疗责任险可以报销以外,其他还有很多医疗保险也是可以购买报销的,假如患上的是合同约定的疾病,一般医疗责任的风险承担能力就显现出来了,去使用报销额度就可以了,还有属于约定重疾的报销额度,这个报销额度同样适用在一般医疗上,消费者要是有一般医疗和约定重疾,那么两个都拥有相同的保额,假如被保人被检查出来重病,那么重疾的保额会帮助承担医疗压力。

3.太平医安心医疗险不保证续保

学姐觉得不给予续保保证是太平医安心最大的不足之处。

可能绝大多数小伙伴了解到不是很清晰,不知道保证续保对我们有什么用。买医疗险在之前就要带上健康告知,如果身体状况触发了健康告知提到的疾病等等,是无法进行投保医疗险的。不包管续保代表了这个健康告知我们今年通过了以后,明年要是还想继续投保就要配合保险公司的身体状况检查。

说真的,谁也无法保证自己的身体状况一直都还不错一定能够续保成功的吧?

但如果是保证续保的医疗险产品,在保证续保的时间当中纵使是拿到理赔过了,身体健康出现问题或是停售,都可以继续投保。这样一来对于买入保险的消费者来说,此种条款十分适用~

要是还不清楚医疗险续保到底对我们来说有什么影响的,移步这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

结合我前面说的,学姐我并不认为这款太平医安心医疗险值得大家购买。

扣除没有免赔额,着实还有非常多的缺陷。保障不够丰富,不保证续保,最过分的是花的钱还比别人多。购买商业保险都是在有社会保障的基础上进行配置30岁年龄需求的医疗险,有的人仅需300左右便可以买到医疗险,然而太平医安心医疗险费用却高达900元。依据这个价格来说,学姐觉得和保险的相应保障是不匹配的。

哪些医疗保险是值得广大消费者所购买的呢,学姐已全部配置完善,可以根据自己的年龄需求来选择购买呦:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "医安心专属哪买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 青岛市琴岛e保医疗险包含哪些保障

- 下一篇: 配置重大疾病保险有哪些需要留神的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23