小秋阳说保险-北辰

学霸说保险,专注保险测评!昨天顶着黑眼圈,为大家 整理了一份最新的国内热门寿险对比表,赶紧收藏一波~ 《国内热门寿险最全对比资料》weixin.qq.275.com

《国内热门寿险最全对比资料》weixin.qq.275.com

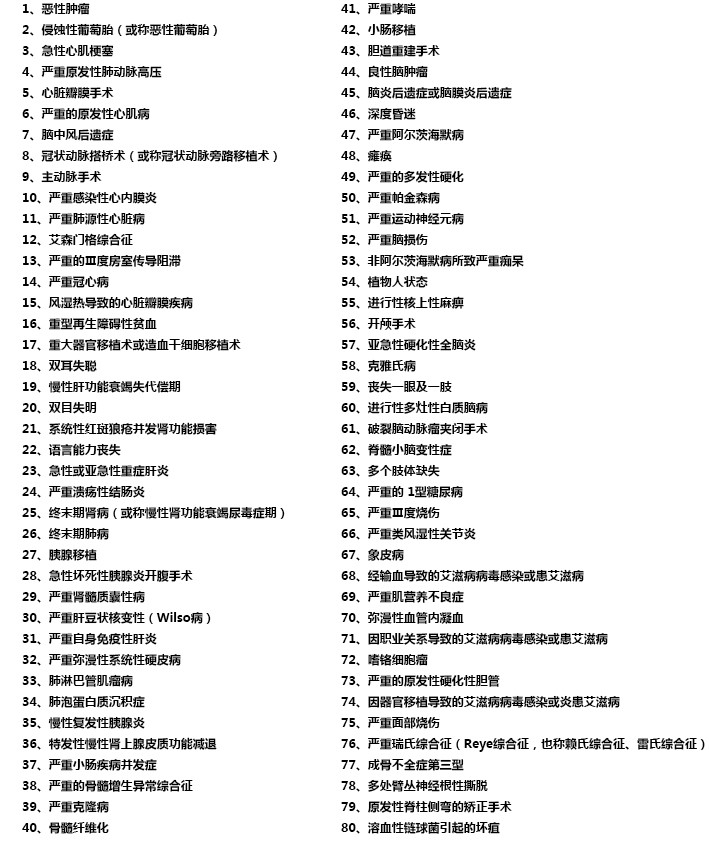

这款产品保的重疾一共是80种,具体如图所示:

平安鑫盛主险是一款分红型终身寿险,附加提前给付重大疾病保险。突然让我想起了早年推出的洗护二合一洗发水产品,稍微懂行的人或许都知道,洗发水是碱性的,护发素是酸性的,硬把这两者揉到一起,无非就是迎合老百姓的需求而已。

问题来了,平安鑫盛这款产品究竟值得购买吗?往下看见分晓,话不多说,直接上图:

先来讲讲优势:

1.品牌优势:大家应该都知道中国平安吧,毕竟这么多年的老玩家了。

相对来说,缺点可就有点多了,不信你看:

1.保障缺少:只有重疾保障是远远不够的,缺乏轻症和中症保障。

2.共用保额:这款产品身故和重疾险是共用保额的,简单来说就是,不幸患了重病,得到一笔赔偿金,那么身故的保障就会没有了。

3.收益率不确定。分红≠现金价值,分红的数值不是固定的,是根据保险公司当年业绩算出来的。未知的收益分成,或有或无,或多或少,都说不好的。

4.保费不便宜。30岁男性投保50万保额,每年保费约1.4万,加上前面说的保障缺失,收益不确定,花这么多钱图啥呢?

关于这款产品的更多内容我就不一一阐述了,点击蓝字查看完整版解析:这里有篇文章分析得很透彻,推荐给大家看看:《网上都说【平安鑫盛】不好,不是没有原因的!》weixin.qq.275.com

说了这么多,还是奉劝大家一句,尽量不要买这种分红险产品。为什么呢?这篇文章或许能帮你快速理解:《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

以上就是我对 "鑫盛30种重大疾病分别包括哪470种"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

吉祥如意如果保单合同约定的缴费期是20年,缴足之后,就无需缴费,公司也不会再次划账的。 详阅保单合同,详询自己的代理人。

吉祥如意如果保单合同约定的缴费期是20年,缴足之后,就无需缴费,公司也不会再次划账的。 详阅保单合同,详询自己的代理人。 -

lily平安鑫盛是一款体现保险真谛的保险,其特点就是保费低,而保障高,保障终身。附加重大疾病,住院医疗,意外,意外医疗等,这份产品被许多客户称谓‘常青树’,受到许多人的关注,不知这样解释你是否满意,祝你开心!

lily平安鑫盛是一款体现保险真谛的保险,其特点就是保费低,而保障高,保障终身。附加重大疾病,住院医疗,意外,意外医疗等,这份产品被许多客户称谓‘常青树’,受到许多人的关注,不知这样解释你是否满意,祝你开心! -

时间答案平安“金鑫盛”保障45种重大疾病。 (1)与恶性肿瘤相关的疾病:恶性肿瘤、侵蚀性葡萄胎(或成恶性葡萄胎); (2)与心脏或脑血管相关的疾病:急性心肌梗塞、严重原发性肺动脉高压、心脏瓣膜手术、严重的原发性心肌病、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、主动脉手术、严重感染性心内膜炎 ; (3)与器官功能严重受损相关的疾病:重型再生障碍性贫血、重大器官移植术或造血干细胞移植术、双耳失聪、慢性肝功能衰竭失代偿期、双目失明、系统性红斑狼疮并发重度的肾功能损害、语言能力丧失、急性或亚急性重症肝炎、严重溃疡性结肠炎、终末期肾病(或称慢性肾功能衰竭尿毒症期)、终末期肺病、胰腺移植、急性坏死性胰腺炎开腹手术、严重肾髓质囊性病、严重肝豆状核变性(Wilson病)、自身免疫性肝炎、严重弥漫性系统性硬皮病; (4)与神经系统相关的疾病:良性脑肿瘤、脑炎后遗症或脑膜炎后遗症、多个肢体缺失、深度昏迷、严重阿尔茨海默病、瘫痪、严重的多发性硬化、严重帕金森病、严重运动神经元病、严重脑损伤、非阿尔茨海默病所致严重痴呆、植物人状态; (5)其他重大疾病:多个肢体缺失、严重的1型糖尿病、严重Ⅲ度烧伤、严重类风湿性关节炎、象皮病、经输血导致的艾滋病感染或患艾滋病、严重肌营养不良症。 平安“金鑫盛”投保之后获得保障: (1)产品性价比高,保障终身,平安“金鑫盛”保费低,保额高,保障终身,性价比高!同样的保费,同样的年龄,比其它同类产品得到的保额高出10%~20%。 (2)45种重疾全面覆盖,确诊就赔付,平安“金鑫盛”覆盖45种重大疾病,对所有重疾发病数的覆盖率达到了98%以上。 (3)身价有保障,平安“金鑫盛”也保障因疾病或意外导致的身故。 (4)保费能豁免,如果投保人不幸身故、全残、罹患45类重疾中的一种,剩余保费全免,保障责任不受任何影响。

时间答案平安“金鑫盛”保障45种重大疾病。 (1)与恶性肿瘤相关的疾病:恶性肿瘤、侵蚀性葡萄胎(或成恶性葡萄胎); (2)与心脏或脑血管相关的疾病:急性心肌梗塞、严重原发性肺动脉高压、心脏瓣膜手术、严重的原发性心肌病、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、主动脉手术、严重感染性心内膜炎 ; (3)与器官功能严重受损相关的疾病:重型再生障碍性贫血、重大器官移植术或造血干细胞移植术、双耳失聪、慢性肝功能衰竭失代偿期、双目失明、系统性红斑狼疮并发重度的肾功能损害、语言能力丧失、急性或亚急性重症肝炎、严重溃疡性结肠炎、终末期肾病(或称慢性肾功能衰竭尿毒症期)、终末期肺病、胰腺移植、急性坏死性胰腺炎开腹手术、严重肾髓质囊性病、严重肝豆状核变性(Wilson病)、自身免疫性肝炎、严重弥漫性系统性硬皮病; (4)与神经系统相关的疾病:良性脑肿瘤、脑炎后遗症或脑膜炎后遗症、多个肢体缺失、深度昏迷、严重阿尔茨海默病、瘫痪、严重的多发性硬化、严重帕金森病、严重运动神经元病、严重脑损伤、非阿尔茨海默病所致严重痴呆、植物人状态; (5)其他重大疾病:多个肢体缺失、严重的1型糖尿病、严重Ⅲ度烧伤、严重类风湿性关节炎、象皮病、经输血导致的艾滋病感染或患艾滋病、严重肌营养不良症。 平安“金鑫盛”投保之后获得保障: (1)产品性价比高,保障终身,平安“金鑫盛”保费低,保额高,保障终身,性价比高!同样的保费,同样的年龄,比其它同类产品得到的保额高出10%~20%。 (2)45种重疾全面覆盖,确诊就赔付,平安“金鑫盛”覆盖45种重大疾病,对所有重疾发病数的覆盖率达到了98%以上。 (3)身价有保障,平安“金鑫盛”也保障因疾病或意外导致的身故。 (4)保费能豁免,如果投保人不幸身故、全残、罹患45类重疾中的一种,剩余保费全免,保障责任不受任何影响。 -

柳玖我实在不知道该发表什么意见。 请参考以下的回答: 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 祝好!

柳玖我实在不知道该发表什么意见。 请参考以下的回答: 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 祝好! -

郑念峰相当好!

郑念峰相当好! -

叠加纠缠测量閊薾霝 🇨🇳首先得了重大疾病的确可以赔8万,但是30种重大疾病的条件还是比较严格的,除了一个恶性肿瘤比较容易懂,其他都比较专业,你要有心理准备不要抱有太高期望, 其次重疾做8万较好,这样赔完重疾后主险还能剩下2万使得保单继续有效,那么其他一些附加险就能继续保留,比如附加意外、健享人生住院险等。 剩下那两万就是身故的时候赔咯 新康宁和这个在主险方面都是差不多的,无非是两个公司不同,计算保费的方式可能不一样,年缴保费会有所差距。

叠加纠缠测量閊薾霝 🇨🇳首先得了重大疾病的确可以赔8万,但是30种重大疾病的条件还是比较严格的,除了一个恶性肿瘤比较容易懂,其他都比较专业,你要有心理准备不要抱有太高期望, 其次重疾做8万较好,这样赔完重疾后主险还能剩下2万使得保单继续有效,那么其他一些附加险就能继续保留,比如附加意外、健享人生住院险等。 剩下那两万就是身故的时候赔咯 新康宁和这个在主险方面都是差不多的,无非是两个公司不同,计算保费的方式可能不一样,年缴保费会有所差距。 -

阳光小绿萝阅读保险责任条款,或是后面的附表

阳光小绿萝阅读保险责任条款,或是后面的附表 -

大勇您好!这是一份保费低保障高的产品,保额会随着年龄的增长而长大,交费20年,保障却是一辈子的.很适合需要保障的小孩子.我个人在前几天也是出了一份这样的保障给客户.您的这份计划挺好的,美中不足的是没有住院医疗保险.如果能附加住院医疗上去就更好了.因为0到3岁的小孩感冒发烧是很正常的事,如果严重时还要住院.我一个客户3岁半的孩子患上手足口病去医院住院4天花了将近2000块.我们想想看,小孩子住一次院要2-3千块钱,将这些钱都可以买一份保障型的保险了.把一切风险交到保险公司,何乐而不为呢?希望我的答案能令您满意.谢谢!

大勇您好!这是一份保费低保障高的产品,保额会随着年龄的增长而长大,交费20年,保障却是一辈子的.很适合需要保障的小孩子.我个人在前几天也是出了一份这样的保障给客户.您的这份计划挺好的,美中不足的是没有住院医疗保险.如果能附加住院医疗上去就更好了.因为0到3岁的小孩感冒发烧是很正常的事,如果严重时还要住院.我一个客户3岁半的孩子患上手足口病去医院住院4天花了将近2000块.我们想想看,小孩子住一次院要2-3千块钱,将这些钱都可以买一份保障型的保险了.把一切风险交到保险公司,何乐而不为呢?希望我的答案能令您满意.谢谢! -

Danae建议你上“大家保”网站去查阅,把你的需求提出,会有专业保险代理人为你提供保险方案。4岁孩子交的保费高了,但重疾保额低了,被保险人身故了,不考虑分红,最少理赔10万元。建议你可参考其他保险公司产品。

Danae建议你上“大家保”网站去查阅,把你的需求提出,会有专业保险代理人为你提供保险方案。4岁孩子交的保费高了,但重疾保额低了,被保险人身故了,不考虑分红,最少理赔10万元。建议你可参考其他保险公司产品。 -

Icy Lai如果是老客户,建议详阅保单合同,里面有详细的说明及文字释义。 或者详询自己的代理人,或者拨打95511,查询核实。 如果是新客户选择产品,进行投保。 建议参考如下意见: 1.首要考虑年龄因素。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

Icy Lai如果是老客户,建议详阅保单合同,里面有详细的说明及文字释义。 或者详询自己的代理人,或者拨打95511,查询核实。 如果是新客户选择产品,进行投保。 建议参考如下意见: 1.首要考虑年龄因素。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

- 上一篇: 2020医疗险排行榜有哪些,哪款最值得买?

- 下一篇: 中国人寿防癌险每一万元的交费费率表

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-19

-

06-20

-

06-20

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06