小秋阳说保险-北辰

生老病死每个人都要去体验,生命是只有那一条的,没了就是没了。

在这一段职业的旅程当中,很大一部分的家庭,为了治病到处都要借钱的,家产也变成了现金,但是筹集到的钱却解决不了看病这个大问题,大家知道重疾险的创始人是巴纳德博士,他之前说过,医生也只能为生命做博弈,要想保住经济生命,还得靠保险的,保险是为了防范使家庭的目标受到严重影响,甚至瞬间坍塌的非金融风险。那必须购置保险榜单的top1毋庸置疑是重疾险啊!

现在学姐马上就为大家测评一款来自百年人寿旗下的重疾险,就是这款康赢佳2.0。

正好现在还没测评,如果有些小伙伴们时间特别紧张,看不了全文的话,可以直接从学姐的这篇文章来了解,保证干货满满:

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》weixin.qq.275.com

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》weixin.qq.275.com

一、康赢佳2.0重疾险怎么样?适合投保吗?

废话学姐就不再说了,直接将图拿给大家看:

看过了保障图过后,大家就跟着学姐更深层次地来研究了。

康赢佳2.0重疾险的优点:

1.等待期短

康赢佳2.0重疾险的等待期短到只有90天,只占那些等待期为180天的重疾险的二分之一,还是非常符合消费者需求的!

我们要明白一点,等待期越短,那么被保人出险的几率也会大大降低,这也对被保人非常有利。

一旦被保人在等待期内出险,那么保险公司赔付的几率非常小。如果被保人,确实在等待期内发生了出险的事情的话,医药费就要自掏腰包支付了。

在等待期内出险,只要符合规定的情况,也是可以理赔的,在等待期获得赔付需要哪些条件?学姐这就跟大家谈一谈:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2.中症赔付比例优秀

在中症赔付上,康赢佳2.0重疾险的比例足足有60%,相比于市面上其他的重疾险产品来说,对于中症的赔付只有保额的50%,这款产品还是非常贴心的!

这10%的差距还是很大的,计算一下,如果被保人买了50万的保额,那50万的10%为多少钱?

结果是5万块钱!5万块钱可不是小数目,普通家庭都得不吃不喝几个月才能挣到这笔钱呢,这样说来大家还会认为10%的比例算低的吗?

不难发现,康赢佳2.0重疾险的这一做法是受到大众青睐的!

康赢佳2.0重疾险的缺点:

1.保障期限选择单一

想必大家可以通过产品图发现,康赢佳2.0重疾险只有保终身这一种保障期限。一个必须承认的事情是,虽然这种重疾险的优点是保终身,但相应的,保费也会比保定期的要贵一些。

一些小伙伴的预算可能无法承担保终身的重疾险的费用,最后保终身的重疾险将被他们淘汰。

不过,下面的防坑指南是为了帮助大家,学姐特地准备的,能够在同学们想要购买重疾险,在选择保障期限时,能更好的助力大家分析出最适合自己的保障期限,不被坑骗:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

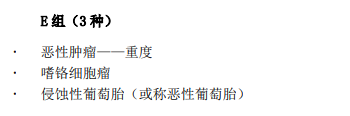

2.重症分组不合理

康赢佳2.0重疾险可以说是多次赔付型重疾险中的翘楚,最多可以获得5次赔付,不过配置的确是分组赔付。

这也就意味着,倘若被保人两次确诊重疾属于同一组,那么前者将不会得到赔付金。

更让人难以接受的是,在分组过程中,康赢佳2.0重疾险把重度恶性肿瘤和侵蚀性葡萄胎分在一起,这大大损害了女性的权益。

二、学姐建议

综上所述,百年康赢家2.0重疾险的保障没有什么特殊的地方,虽然有非常吸引眼球的等待期和中症的赔偿比例。但它却拥有不合理的重疾分组如此这般的缺陷,在这个事情的方面上,学姐真的不能视而不见。

所以,学姐建议,准备投保百年康赢佳2.0重疾险的伙伴们望三思而后行,尽量再多去对市面别的优质的重疾险产品做一个了解。

恰巧学姐有份重疾险清单,这里面包含了几款市场上最好的重疾险。要是朋友们想了解,快来一起看看吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "百年康赢佳2.0到底如何"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 平安人寿盛世福尊悦重疾险买不买身故责任

- 下一篇: 百年好合2020寿险获赔

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

04-04

-

03-29

-

03-26

-

03-25

-

03-23

-

03-22

-

03-18

-

03-17

-

03-16

-

03-15