小秋阳说保险-北辰

我国目前的人口老龄化问题挺严重的,由近期国家放开“三孩”这项政策就能得知。

国家考虑的是宏观的人口均衡问题,而个人关心的是我们晚年能不能过好。毕竟社保的钱就是年轻人在缴纳,晚年生活的养老金福利可能会受到影响,是年轻人越来越少造成的。

既然社保有着这样的缺点,那不如就多去了解一下商业保险。泰康人寿乐享岁月养老年金险,据说性价比超级高,为了避免出现大家掉陷阱的情况,学姐当即研究了一番!

开始之前,对寿康人寿比较陌生的朋友可以看看这篇文章:

《泰康人寿是不是靠谱的?认真仔细研究过后再决定要不要买》weixin.qq.275.com

《泰康人寿是不是靠谱的?认真仔细研究过后再决定要不要买》weixin.qq.275.com

这里就不再说一些废话了,我们立即开始测评!

一、泰康人寿乐享岁月养老年金保障大盘点!有哪些亮点?

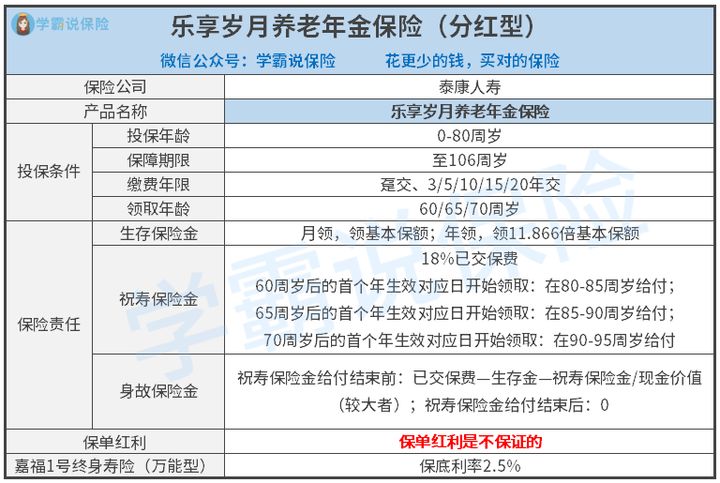

学姐根据条款给大家整理了乐享岁月养老年金这款产品的信息资料还有产品保障图:

粗略总结,泰康人寿乐享岁月养老年金险这款产品的长处看下面:

1.投保年龄

泰康乐享岁月养老年金险的投保年龄范围为0-80周岁,这个投保年龄范围真的是做的非常优秀。

把退休年龄延迟的可能性也想进去了,这便是它带来的好处。养老年金用于养老,如果我们养老生退往后延迟,投保年龄却一直都不变,这样的产品相对而言就比较辣鸡了。

毕竟投保年龄比较宽松,这样子我们就对保险费有更多资本投入,能享受到的保障更多!

况且,些许小伙伴在还没到年龄之前压根不存在入手养老年金的打算,如若年老的时候又萌生了配置的念头,但不被允许投保,他们当然是会灰心的。从这方面来看,泰康乐享岁月养老年金还是蛮人性化的~

虽然乐享岁月养老年金险凭借着灵活的缴费期限而被欢迎,可是不注意下面这些点,乐享岁月养老年金险灵活的缴费期限可能也是能坑人的哦:

《那么对于被保人来说,缴费年限怎么选才不会亏?》weixin.qq.275.com

2.祝寿金养老作用不大

泰康乐享岁月的祝寿金给付时间太长了。纵然是自60岁后就领年金,那么祝寿金想到手也得八十多岁了。按照现行人均寿命77岁来算,能不能领得到还另说呢!

乐享岁月对于老年人极其的好,它能够很好地保障老人们的身故危险,然则就他们的养老需求来说,此产品挺没意义的。

虽然祝寿金刚过给付期,身故保险金就不存在了。然而销售乐享岁月养老年金的时候万能险也被捆着一起给卖了,相当于是身忘了也会赔偿的,所以说祝寿金的期限对身故保障没有影响~

所以,如若泰康人寿保险公司向你说“我都是为了你的身故保险金,才把祝寿金期限起得这么晚”的时候,你可以有理有据地怼回去了。

投保乐享岁月养老年金的话,老人的身后保障是一定会有的,但他们还没死亡前想要获得非常优厚晚年生活的话,乐享岁月养老年金就有点不够看了~

由于年金险里面通常会有许多的坑,所以购买的时候要认真辨别。吃透下面交给你的这招,这些问题不足为惧:

《简单几招,帮你轻松搞定年金险》weixin.qq.275.com

3.分红不确定+捆绑万能账户

泰康人寿乐享岁月养老年金险属于靠分红来实现投资收益的保险,简单地说,你给保险公司交的保费的用途是进行投资,赚到了钱就是大家的,没赚到钱,当然大家也都算是赔了。

而且你也不能生气,毕竟合同是你签的,那不就说明你对这句话是认同的——“保单红利不确定”。

分红型保险的一个显著缺点在于没有办法确定下来,而不值得的理由,根本原因在于这些:

《为什么大家都要投诉分红险?下面就来揭晓答案》weixin.qq.275.com

此外,泰康人寿乐享岁月养老年金险让人无语的是捆绑了一个万能险,并且是寿险!

寿险的客户源主要是家庭的经济支柱,要是你是要给自己的孩子或者是父母进行投保的话,那真的完全没必要。

有了这个万能费,那意思就是我把钱转进去后,还得扣费用,这也太过分了吧?!

搞什么万能账户?你不是能分红的吗!由此看来泰康乐享岁月养老年金对自己的分红水准完全是没有什么自信啊,

不过,它的万能账户保底利率是2.5%,市面上那些保底利率为1.75%的万能险产品不如这个好。你要了解的是,万能账户保底利率最高是3%,这般乐享岁月养老年金还能再向前迈进一点~

此外,万能险中的套路那是相当多的,各位老铁们请点开下文看看,趁早排水:

《投保万能险究竟可以挣到多少钱?别被骗了还帮忙数钱......》weixin.qq.275.com

对于上面所讲述的太过于偏理论化且比较委婉,然后以下用可靠的材料来论证。简单粗暴的朋友看过来!

二、算完泰康人寿乐享岁月养老年金的收益,我真的怕了!

如果想知道乐享岁月养老年金险收益的高低,那么可以看一下IRR收益率。

要是单单仰仗泰康人寿乐享岁月养老年金,没有附带万能险,那么这款产品收益率又是如何呢?学姐这里有一张图纸,大家可以来看看了解一下:

倘若不附加万能险,那这个泰康乐享岁月养老年金险的IRR收益率都是无法形容了,就1.97%。

这个结果还真的比较出乎学姐的意料,因为在以往学姐去测试了泰康保险的一款产品——泰康赢悦人生年金保险,它的IRR收益率能去到2.7%!在进行一个比较过后可以看出,泰康乐享岁月的表现是比较差劲。

如果想要了解赢悦人生年金险的话,可以看一下这篇文章哦:

《泰康赢悦人生年金险榜单上线,不心动都不行!》weixin.qq.275.com

分红都不取出来,如果把它放入万能账户里增值,万能账户的收益会怎么样呢?下面一张图可以有一个直观感受:

很多小伙伴看到这张图都惊呆了,归根结底在这个现金价值上升得一天一个价!然而学姐还要给大家做一下警示,这需要拿本钱出来交换。

不会把主险返还的年金和分红任意一个取出来使用,是你第一点要确保的。可要是你也不再取这笔钱,这养老年金还可以说是拿给我们“养老”的年金吗?

第二,还要确定分红是否在中间的档次,假设是低档那就有0分红的风险!

再多插一句话,如果我们只注重钱价值的提升,没有领钱养老的打算,为什么不去入手一款现金价值升得快的增额终身寿险呢?

爱心人寿的守护神2.0便是这么一款产品,它的收益让它足以称得上大牛:

《爱心人寿守护神2.0终身寿险真厉害?算完真实收益我震惊了!》weixin.qq.275.com

学姐总结:

经过学姐对泰康乐享岁月养老年金险的测评,学姐认为并不是值得买的,因为分红险的坑实在是太多了,而这个还不确定。买保险本来就会比较关注一份确定性,买分红险总感觉哪里怪怪的。

当然,推测结果来看,乐享岁月附加万能账户,收益会很乐观,即使是这样收益依然是受限制且无法估算的,如果不知道自己承担风险的能力有多高,建议不要触碰这些。

以上就是我对 "乐享岁月的10大亮点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21