小秋阳说保险-北辰

大家应该都明白,在买重疾险的时候,都要经过健康告知这一关,这是不可或缺的一关。

在这个环节不只是关系到投保人能否成功投保,日后的理赔审核也会被造成影响。

尤其是对很多带病投保的人已经造成很大的干扰了,鉴于自已以前就有患病的记录,或都现在带病投保,而健康告知也就会很难通过。

刚好小三阳疾患就是这一类群体,因为自身罹患的病症很少有保险公司能包括,所以在重疾险市场中,与他们有缘分的产品很有限。

不过,我现在要为小三阳病人带来一个好消息,史上核保最宽松的重疾险—凡尔赛1号,我可以帮助大家解决投保的问题!

你们居然不愿意相信?这可不是学姐随便说说的,戳开该篇文章,大家知道了学姐为什么能这么信心满满了:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

一、凡尔赛1号小三阳带病投保-24

数据显示,目前我国现存乙肝病毒感染者约有7000万例,其中近九成未得到治疗。

这个数据很恐怖,学姐也就明白了,为什么很多公司都对小三阳患者拒绝卖保险了,

但是就现在,我们有了凡尔赛1号,情形彻底改变了,下面我们就随着学姐,一起了解一下,小三阳的患者可以核保吗?

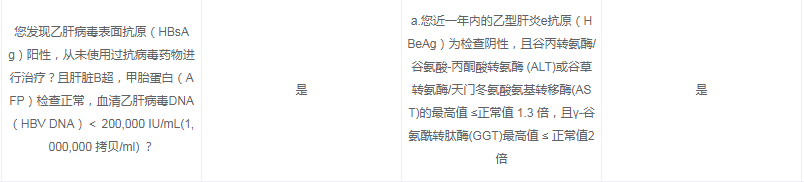

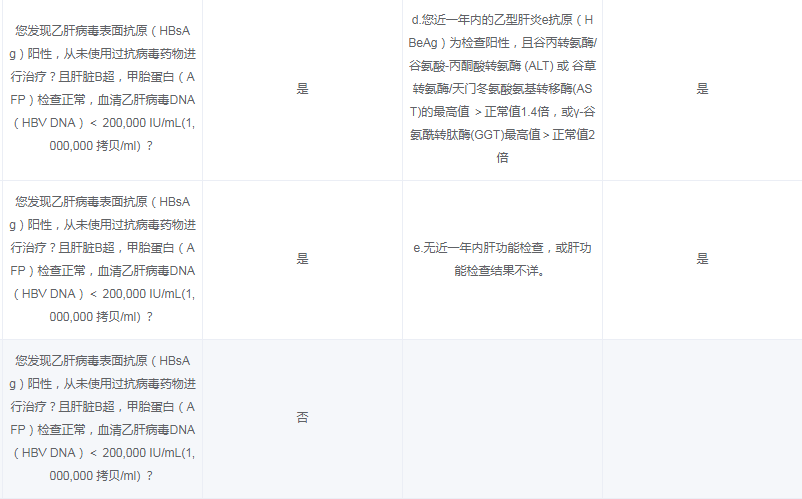

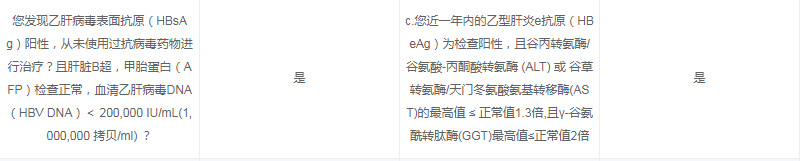

我发现凡尔赛一号对于这种情况是按照标体承保的可以保证是正常投保,而且不受限制:

人工核保都是分情况的。所得结论皆为延期承保,因此,拒保方面的顾虑可以打消了,小三阳病人也能大胆去买:

但有一种情况,是要加费投保的,就不会发生被拒保的情况了:

对于上述的情况,凡尔赛1号重疾险投保可以是小三阳的患者。

说到这里想必有的小伙伴就不太明白了,智能核保和人工核保选哪一个更好呢?不同点在哪里?为什么会有人工核保呢?好奇的小伙伴可以看看这篇:

《智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!》weixin.qq.275.com

二、凡尔赛1号重疾险的保障内容如何?适合投保吗?

学姐就不说不相关的了,直接上图:

随着我们看完产品图,学姐就带着大家一起了解一下:

1.65岁前赔付比例高

保险条款中规定了只要承保人年纪达到60周岁,顺理成章的就能够获得180%保额的赔偿,等几年以后,年纪到了60-64周岁,那么就可以得到130%的保额赔付。

根据相关要求,我们国家现阶段实行的政策是渐进式延迟法定退休年龄,为了能够能够更好的预防没有收入待来的经济压力,总体来看,60岁以后的保险保障就显得至关重要了。

而且,60-64周岁这一阶段是极易罹病的时候,市面很多的保险公司对于60岁以上的老人是不提供额外赔付保障的,因为这会增加保险公司的风险成本,使得保险公司的净收益减少。

但是,该款凡尔赛1号却包括了重疾额外偿付。这样就完全是给依旧奋斗在工作岗位上的年龄大的人提供了一份安全保障,这一份30%额外赔付的设置真的可以说是很棒了!

2. 轻中症累计赔付5次

凡尔赛1号规定了中症与轻累计享5次的保障。遵照而今市面上不少的重疾险来说,轻中症大部分都是分开来赔付的,除了中症只赔付2次,就是轻症只赔付3次,没有别的选择。

轻中症累计到一起5次是凡尔赛1号重疾险区别于市面上大部分重疾险的特点,换句话说就是,凡尔赛1号会给轻症患者赔偿5次,或者中症单独赔付5次也是可以的,当然也可以选择二者累计赔付5次。

只是轻症的保障数量真的是越多越不吃亏吗?学姐并不觉得越多就越好,有哪些人们没注意的细节呢:

《重疾险的轻症数量是不是越多越好?》weixin.qq.275.com

3. 恶性肿瘤三次赔

凡尔赛1号重疾险的保障类型可以选择恶性肿瘤保障,且最高可有享受3次赔付。要治癌症的话,会花多少钱,想必学姐不需要再做赘述,每一个人也是知晓其中关键的。恶性肿瘤的治疗费用相比于其他疾病而言高不可及,让多少家庭望尘莫及,甚至是选择放弃治疗。

在恶性肿瘤方面市场上许多重疾险产品仅提供赔付两次,凡尔赛可以做到赔三次比市面上多数的重疾险产品都要多,就目前的赔付力度来看,还会有人认为表现的不好吗?学姐也为凡尔赛1号点个赞,这个产品确实不错。

三、学姐建议

根据以上来看,凡尔赛1号重疾险的核保特别的人性化,个别家可能都直接就拒绝卖保险的疾病,在凡尔赛1号这里就很有可能顺利投保,小三阳患者投保很合适呢!

而且凡尔赛1号重疾险的保障内容也非常的周全,这些在职高龄群体里,已经是十分友好了,恶性肿瘤三次赔也是非常的实用,这也太可以了?

因此,学姐认为大家可以入手这款凡尔赛1号重疾险。

而且如今市面上比较棒的重疾险是很多的,小伙伴们要不要认识一些别的产品呢:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "小三阳患想要带病投保要注意哪些"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 康惠保旗舰版与健康保2.0的重疾险哪个更值得买

- 下一篇: 有人买过国华二号重大疾病保险d款的服务吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-11

-

08-11

-

08-11

-

08-11

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

最新问题

最新问题

-

11-21

-

11-21

-

11-21

-

11-21

-

11-21

-

11-19

-

11-19

-

11-19

-

11-19

-

11-19