小秋阳说保险-北辰

直接来分别解析一下平安智能星和太平洋金佑人生:

一、平安智能星

平安的智能星,主险是款万能险年金险,自上线以来,广受争议,包含了重疾、意外医疗和教育金的功能,内容是很全面,看似很全能,实则真是如此吗?首先,这款产品是不推荐的,实在是套路太深了,我都给总结在这篇文章里了 《网上都说「平安智能星」不好,是真的吗?》weixin.qq.275.com

《网上都说「平安智能星」不好,是真的吗?》weixin.qq.275.com

由于智能星是理财+保障型的产品,那么,我们分别从这两个方面说下,首先是理财方面(主要是万能账户):

①很多用户只关注存在,却忽略了扣钱环节-初始费用和保障成本,智能星第一年就扣除了50%,也就是说只剩50%进入到万能账户生息;

②万能账户的保底利率,智能星保底利率是1.75%,市面上其他产品可以达到3%;

下面,给大家详细分析一下保障内容方面:

①重疾病种只有45种,与市面上热销的重疾险相比,45种病种显然是很少的了;轻症和中症也是没有的,是一款没有灵魂的重疾险;

②寿险保障:这里需要注意两点,小孩不需要买寿险;寿险和重疾共用保额;

③意外医疗:10万保额、2万意外医疗就要330元/年,同样的保障内容,单独买一份综合意外险才140元/元。

由于篇幅限制,这里只能将要点给大家列出来,详细分析大家看前面的文章。

这种将保障和理财放在一起,迎合了消费者怕麻烦的心理,但是你仔细了解就知道,保障功能很弱,真的发生风险时根本起不了什么作用,而理财方面,保底利率又太低,什么都有,其实什么都没做好。

二、太平洋金佑人生

智能星是平安保险针对少儿人群推出的一款万能险,主险是年金险,附加险则是终身重疾险、意外险、意外医疗险以及寿险;

在此之前,先跟大家说明,我并不推荐万能险。缘由我在互联网保险周刊上发表的文章《万能险是保险界的神话?别再继续被误导了!》weixin.qq.275.com

下面我会围绕智能星产品如何、能得到的收益多少以及值不值得买展开。

一、产品测评|平安智能星怎么样?

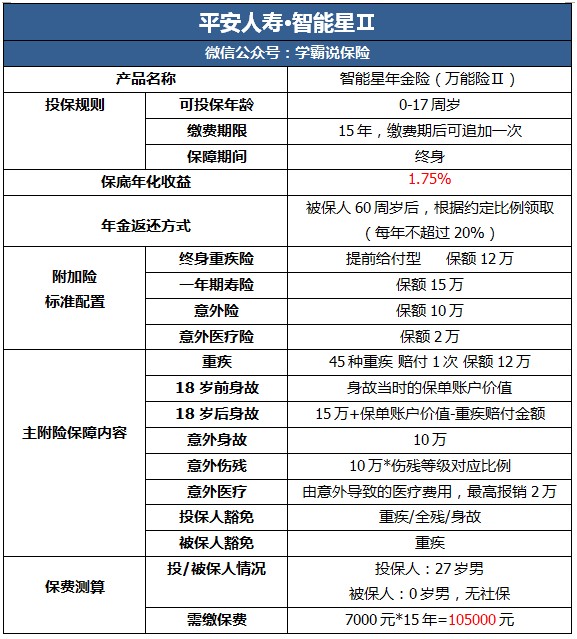

首先给大家简单看看这款产品的保障内容:

从图中可以看到智能星最大的亮点是:

可灵活领取账户价值。简单来说,大家可以根据自己的选择来领取使用保单账户的价值,就可以当作教育金,也可用于创业、婚嫁支出。通常来说,普遍的年金险原则上都是不可以随意领取的,这点优势确实满吸引人的。

但其实,智能星的不足之处有以下:

1.看似保障全面,实则保障堪忧

(1)保额不合理。大家可以看看下图是关于这款产品中附加险存的问题:

先不说重疾保障的保额过低,给小孩配置寿险保障是不合理的,寿险主要是为家里顶梁柱配置的,给小孩配置寿险是无法发挥寿险的作用;大家清不清楚,一场重疾的治疗费用平均是在30万这里,我们可以看到智能星各个附加险的保额,那是远远不够的。所以因为智能星有多种附加险而选择的各位家长,赶紧看清楚了。

(2) 没有轻症保障。

大伙儿要了解,轻症的保障概念是由重疾衍生出来的,如果轻症没有治疗彻底,就极有可能恶化成为重疾, 如果一款重疾险中的有着全面的轻症保障,消费者拿着这笔理赔的钱把病彻底根治好,患重疾的概率势必会下降不少;

所以我经常提醒,设置轻症是很有必要的。现今很多的价格便宜、保障全面的重疾险都设有轻症保障,而智能星却没有,这确实是一个坑。

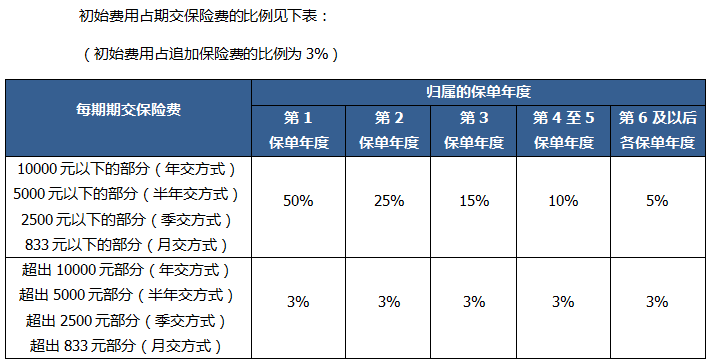

2.分红收益低。各位看看这份表:

上表提到的初始费用,是保险公司为我们提供服务后在保费扣除的其中一项管理费用;除了这项费用,还要扣除保障成本;以下就我来为大家举个例子,计算下剩余万能账户的钱大概有多少:

拿27岁男性为0岁男宝宝投保7000元保费作为例子,第一年扣除管理费用后进入保单账户的,用作产生收益的钱有:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

7000元保费经过层层筛减后,进入账户的本金只剩2000块左右;

不仅仅是这样,这款保险的保底利率为1.75%,余额宝的利率都快近2%了,智能星的保底利率得到的保底收益也太低了。保底利率已经低于平均市场的利率水平,还要扣除对应的管理费用, 确实是个大雷啊!

更多不足方面,由于时间有限,就不在这边继续展开;还想继续了解还有什么不足的,不妨看看:《网上都说「平安智能星」不好,是真的吗?》weixin.qq.275.com

二、购买平安智能星能领到多少钱?

以7000元保费为例子,计算首年获得的保底收益,再来减去第一年的初始费用和保障成本,最后的钱再与智能星的保底利率相乘:(7000-3500-1467)*1.75%=35.58,最终这个价格就是大家第一年拿到的保底利益。

如果靠这部分钱和这点利率去理财,给以后孩子们的教育、创业、婚嫁存钱的父母们,也许要认清这款保险了。

三、平安智能星是否值得购买?

想要入手这款保险的家长们请慎重;看似保障十全,实则不尽人意。

我能理解家长想要为小孩子购买最好的保险产品,能保障又能理财谁又不爱呢,但是我想说作为一款保险,能达到十全十美的几乎没有,就算是万能险也并不万能;所以我还是提议各位家长实实在在先把基础保障做好,再购买年金险才是正确的选择;

小孩子得病不可怕,可怕的是保障做不足;最后给各位一份市面上比较热门的小孩重疾险榜单,有需要的可以来做功课:《全国值得买的十款小孩重疾险大盘点!》weixin.qq.275.com

以上就是我对 "平安智能星怎么样?和太平洋金佑人生比起哪个更好?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

艾米莉保险单是可以改投保人的,你要新投保人和旧投保人,被保险人,(受益人)去保险公司(建议去支公司以上办理)办理,带合同,身份证(每个人),银行卡(新投保人和旧投保人)。

艾米莉保险单是可以改投保人的,你要新投保人和旧投保人,被保险人,(受益人)去保险公司(建议去支公司以上办理)办理,带合同,身份证(每个人),银行卡(新投保人和旧投保人)。 -

彩月智能星是万能型的,少儿平安福是保障型的,保费比较便宜,还是要看需求点在哪里。智能星有理财的功能。少儿平安福是一款非常传统的保障型产品,保障功能更突出。两种不能同时都享有,智能星为理财,平安福为重疾 意外 住院。 少儿平安福更偏重于保障,特别是重疾方面,而且少儿高发的白血病是双倍赔付,而且还有重疾陪护金,智能星相较而言是对于孩子的教育金的前期规划更多一些。 1、中国平安保险(集团)股份有限公司(以下简称“中国平安”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,已经发展成为融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。经营范围包括投资保险企业。 2、监督管理控股投资企业的各种国内、国际业务;开展保险资金运用业务;经批准开展国内、国际保险业务;经中国保险监督管理委员会及国家有关部门批准的其他业务。2015年7月9日,中国平安联合优步推出“一键呼叫一个亿”活动,在上海地区免费为10名幸运用户提供体验当1天亿万富翁的机会。 3、2015年8月9日,中国平安、碧桂园集团等多家龙头企业的大佬齐聚北京,正式启动跨界资源整合平台——“平安文旅荟”。2015年8月20日,中国平安发布关联交易公告,把旗下子公司所持有的平安惠普100%的股权转让于陆金所控股。

彩月智能星是万能型的,少儿平安福是保障型的,保费比较便宜,还是要看需求点在哪里。智能星有理财的功能。少儿平安福是一款非常传统的保障型产品,保障功能更突出。两种不能同时都享有,智能星为理财,平安福为重疾 意外 住院。 少儿平安福更偏重于保障,特别是重疾方面,而且少儿高发的白血病是双倍赔付,而且还有重疾陪护金,智能星相较而言是对于孩子的教育金的前期规划更多一些。 1、中国平安保险(集团)股份有限公司(以下简称“中国平安”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,已经发展成为融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。经营范围包括投资保险企业。 2、监督管理控股投资企业的各种国内、国际业务;开展保险资金运用业务;经批准开展国内、国际保险业务;经中国保险监督管理委员会及国家有关部门批准的其他业务。2015年7月9日,中国平安联合优步推出“一键呼叫一个亿”活动,在上海地区免费为10名幸运用户提供体验当1天亿万富翁的机会。 3、2015年8月9日,中国平安、碧桂园集团等多家龙头企业的大佬齐聚北京,正式启动跨界资源整合平台——“平安文旅荟”。2015年8月20日,中国平安发布关联交易公告,把旗下子公司所持有的平安惠普100%的股权转让于陆金所控股。 -

大华如果保障成本够的话,可以保到65岁。

大华如果保障成本够的话,可以保到65岁。 -

华子请问是怎么了? 如果是重疾,每一个险种,按你买的重疾的保额赔付,每一个都赔。 如果是住院报销,哪一个保单上有健享人生,就用哪个报销。

华子请问是怎么了? 如果是重疾,每一个险种,按你买的重疾的保额赔付,每一个都赔。 如果是住院报销,哪一个保单上有健享人生,就用哪个报销。 -

Judy每个险种都有好处,智能星的优势是随取随领,后台大,平安公司全世界排名41,服务好,简单一点,一个手机就能赔付,资料齐全,两天内就能打款到你账户,最重要的是重疾90后就能理赔,其他公司不是半年就是一年,不要小看这时间,平安公司理赔将近一半都是在买保单后90到180天的这个区间内

Judy每个险种都有好处,智能星的优势是随取随领,后台大,平安公司全世界排名41,服务好,简单一点,一个手机就能赔付,资料齐全,两天内就能打款到你账户,最重要的是重疾90后就能理赔,其他公司不是半年就是一年,不要小看这时间,平安公司理赔将近一半都是在买保单后90到180天的这个区间内 -

海艳平安的智能星,总体来说,给一个不懂保险的人的感觉就是,什么都保,觉得这个险很好。因为你是外行,就好比不做厨师的人对厨师这一行肯定也不太了解,这个可以理解的。 我之前专门研究过平安的智能星,对于里面的水分稍微知道一点。 您购买的智能星,分为: 1,附加短期(消费性质),即一年一交,不管有没有理赔,这个钱都是没有了,一般都会为您加健享人生(AB两种,保障内容一致,保费略有差异,有社保是b,无社保是a),住院日额。两者费用大多在一千八左右。并且每年会随着年龄的变化而变化,在三十岁以前,费用基本上逐年减少,到了三十岁,费用每年都会增高。会一直不断增高的哦~ 2,智能星附加重疾和无忧医疗,这两个险也是消费性质,不同的是,这两个险的保障费用从你的账户里扣除,不是让你单独交的!这个账户,下面会跟你说明。 智能星附加重疾只保了45种重大疾病。保额在保单上注明。您需要知道的是,这个智能星重疾前期的费用不高,这个保费由您的重疾保额决定,如果重疾保额是100000,每月的保障成本大约是8块,如果你觉得8块很少,那么你就错了,随着您孩子年龄的增大,这个费用也是会逐年递增!到了后期,它的费用会让你觉得高的离谱!因此,平安的业务员一定会帮您设置在多少年以后给您降低保额!如果不降低保额,您的账户的钱会跟不上保障成本的扣除。这不是危言耸听。重疾在某些年以后一定会减少保额或者直接取消!这个请留意。 智能星附加无忧医疗,这个保障成本略比重疾保障成本高一点,每月大约18块钱左右。同样分为ab款,有社保是b,无社保是a。这个保额一般都是20000,有100的免赔额。和附加重疾一样,保障成本从账户里扣除。 接下来就跟您说一说这个账户的事 3,智能星主险(放到账户给您分红) 这里您要知道的是,您交的钱不是全部进入账户生利息的,会扣除一个初始费用,第一年,您交了5000,进入账户生利息的只有您交的钱的50%一共是2500,2500按照平安较高的收益4.5%计算,一个月的利息大约在9块钱,那么,您账户在一个月后的余额就应当是2509对不对?❌错了,上面说到的保障成本是要在账户里面扣除的,扣除了保障成本,您的账户余额应该还剩下2485,这只是第一个月,第二个月,按照2485计算利息,但是扣除的保障成本还是那么多,这就给您造成了,您的钱会越来越少!请注意,您交了5000,可是到第一年年末,您账户的余额大概只有2320左右。到第二年,初始费用还需扣除25%,前面六年,每年都会扣除初始费用。您可能会想,到了第四年第五年,每月的利息足以抵挡住保障成本费扣除,是的,可是不要忘了,您交的钱里一共会被扣除7000元的初始费用,您的利息还需继续将这个初始费用的坑填满,最后才是您以后可以获得的利息。所以这个时间是较为漫长的。另外,如果有人跟您说,到孩子上大学能领多少钱,结婚能领多少钱,生孩子能领多少钱,到六十岁能领多少钱,嗯,这个都对,你要记住的是,基本上您只能领一个,领了任意一个之后,往后的金额都会随之改变。这就是滚雪球的道理,可能过了十几年,您的账户里终于利息高起来了,钱也多了,ok,结果你取走了钱,只留个五万块钱,那么那个五万能给你的利息就没有那么多,要像以前那样慢慢的滚大!又将是一个漫长的过程咯。。。 有些复杂,纯粹手打。如果对我的回答有质疑,您可以直接拨打平安客服95511转4再转3,人工客服帮你验证!找业务员就算了吧,你还是未必能听得到事实。 给您的建议:想给孩子买保险是好事,买健康险就买健康险,要买理财险就买理财险!不要想着理财兼健康,水太深,外行的你会被忽悠的。

海艳平安的智能星,总体来说,给一个不懂保险的人的感觉就是,什么都保,觉得这个险很好。因为你是外行,就好比不做厨师的人对厨师这一行肯定也不太了解,这个可以理解的。 我之前专门研究过平安的智能星,对于里面的水分稍微知道一点。 您购买的智能星,分为: 1,附加短期(消费性质),即一年一交,不管有没有理赔,这个钱都是没有了,一般都会为您加健享人生(AB两种,保障内容一致,保费略有差异,有社保是b,无社保是a),住院日额。两者费用大多在一千八左右。并且每年会随着年龄的变化而变化,在三十岁以前,费用基本上逐年减少,到了三十岁,费用每年都会增高。会一直不断增高的哦~ 2,智能星附加重疾和无忧医疗,这两个险也是消费性质,不同的是,这两个险的保障费用从你的账户里扣除,不是让你单独交的!这个账户,下面会跟你说明。 智能星附加重疾只保了45种重大疾病。保额在保单上注明。您需要知道的是,这个智能星重疾前期的费用不高,这个保费由您的重疾保额决定,如果重疾保额是100000,每月的保障成本大约是8块,如果你觉得8块很少,那么你就错了,随着您孩子年龄的增大,这个费用也是会逐年递增!到了后期,它的费用会让你觉得高的离谱!因此,平安的业务员一定会帮您设置在多少年以后给您降低保额!如果不降低保额,您的账户的钱会跟不上保障成本的扣除。这不是危言耸听。重疾在某些年以后一定会减少保额或者直接取消!这个请留意。 智能星附加无忧医疗,这个保障成本略比重疾保障成本高一点,每月大约18块钱左右。同样分为ab款,有社保是b,无社保是a。这个保额一般都是20000,有100的免赔额。和附加重疾一样,保障成本从账户里扣除。 接下来就跟您说一说这个账户的事 3,智能星主险(放到账户给您分红) 这里您要知道的是,您交的钱不是全部进入账户生利息的,会扣除一个初始费用,第一年,您交了5000,进入账户生利息的只有您交的钱的50%一共是2500,2500按照平安较高的收益4.5%计算,一个月的利息大约在9块钱,那么,您账户在一个月后的余额就应当是2509对不对?❌错了,上面说到的保障成本是要在账户里面扣除的,扣除了保障成本,您的账户余额应该还剩下2485,这只是第一个月,第二个月,按照2485计算利息,但是扣除的保障成本还是那么多,这就给您造成了,您的钱会越来越少!请注意,您交了5000,可是到第一年年末,您账户的余额大概只有2320左右。到第二年,初始费用还需扣除25%,前面六年,每年都会扣除初始费用。您可能会想,到了第四年第五年,每月的利息足以抵挡住保障成本费扣除,是的,可是不要忘了,您交的钱里一共会被扣除7000元的初始费用,您的利息还需继续将这个初始费用的坑填满,最后才是您以后可以获得的利息。所以这个时间是较为漫长的。另外,如果有人跟您说,到孩子上大学能领多少钱,结婚能领多少钱,生孩子能领多少钱,到六十岁能领多少钱,嗯,这个都对,你要记住的是,基本上您只能领一个,领了任意一个之后,往后的金额都会随之改变。这就是滚雪球的道理,可能过了十几年,您的账户里终于利息高起来了,钱也多了,ok,结果你取走了钱,只留个五万块钱,那么那个五万能给你的利息就没有那么多,要像以前那样慢慢的滚大!又将是一个漫长的过程咯。。。 有些复杂,纯粹手打。如果对我的回答有质疑,您可以直接拨打平安客服95511转4再转3,人工客服帮你验证!找业务员就算了吧,你还是未必能听得到事实。 给您的建议:想给孩子买保险是好事,买健康险就买健康险,要买理财险就买理财险!不要想着理财兼健康,水太深,外行的你会被忽悠的。 -

空杯。是的,年年都交6000!

空杯。是的,年年都交6000! -

MJ都差不多,你是注重理财还是保障

MJ都差不多,你是注重理财还是保障 -

jackge有关保障成本和初始费用扣除原则,详见产品说明书及宣传手册。 详阅计划书,里面有详细的数据说明。 具体保单价值,参考计划书中的演示数据。 具体,详询自己的代理人。

jackge有关保障成本和初始费用扣除原则,详见产品说明书及宣传手册。 详阅计划书,里面有详细的数据说明。 具体保单价值,参考计划书中的演示数据。 具体,详询自己的代理人。 -

武飞信这款保险是带有重疾险的万能保险,这种保险已经在市面上存在很多年了,总的来看,收益不好,保障不高,基本是两头都没占到的保险种类,如果购买少儿重疾险,其实几百元的消费险就可以,带有储蓄功能的少儿重疾险也才1000多元

武飞信这款保险是带有重疾险的万能保险,这种保险已经在市面上存在很多年了,总的来看,收益不好,保障不高,基本是两头都没占到的保险种类,如果购买少儿重疾险,其实几百元的消费险就可以,带有储蓄功能的少儿重疾险也才1000多元

- 上一篇: 农村68岁的老人买什么保险化算

- 下一篇: 高端医疗险与普通医疗险的区别?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18