小秋阳说保险-北辰

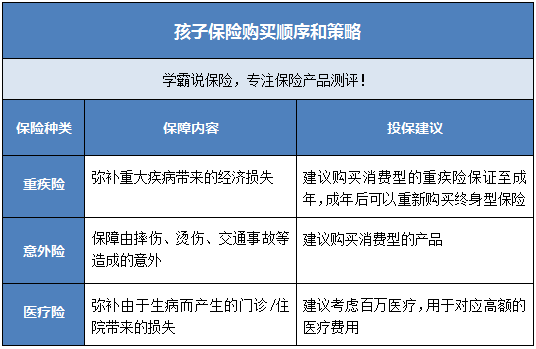

学霸说保险,专注保险产品测评!我们应该为孩子买的保险具体是哪些?感兴趣的可以看看这一份产品对比表>> 专为16岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

专为16岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

可以。但除了意外保险,其他险种也是要根据自身情况进行选购的。

孩子能安全长大,少不了家长的保护,然而不仅仅是这个,小孩的健康保障也需要做好。目前适合16岁的孩子购买的保险还挺多的,可能很多人都不知道怎么买。

我们可以先看一下购买策略:

1.重疾险:其实这个年龄的孩子学习的压力还是蛮大的,压力过大,患疾病的概率也会增加,如果能配置一份重疾险就会很好一点。一份重疾险可以起到缓解家庭经济压力的作用,可以说是既保了小孩,又保了大人。另外给这个年龄的孩子买保险不用很多钱,能够提供保障的时间也是比较长的,性价比也高,经济条件允许的话早点买是最好的。重疾险产品多,选起来可能很纠结,可以参考我整理的这一份适合小孩的重疾险合集>>16岁人群专属:十大值得买的热门重疾险weixin.qq.275.com

2.意外险:这个年龄的孩子相对来说精力是更旺盛的,在平常上下学还有做活动的时候,什么意外都有可能发生。所以意外险也不应该被忽视。适合孩子的意外险我都找出来了,感兴趣的都可以看看>>专为16岁设计!十款性价比最高的意外险weixin.qq.275.com

3.医疗险:还有一种比较适合16岁的孩子购买,那就是医疗险。平时生个病什么的都是在所难免的,看病治疗的费用都可以通过医疗险来报销,在一定程度上是可以帮助减轻家庭经济负担的。

明确了保险品种之后,保险产品贵不贵也是很多父母关心的问题。其实相较于大人,孩子的保险是比较便宜的了,通常消费型意外险或百万医疗险都是一百多就能买到了, 重疾险一年1000元以内就能买到不错的产品,这样的费用一般家庭都可以负担得起。

以上就是我对 "16岁女孩能买意外保险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

tuffly您好,如果是平安鑫利的话,目前是一千起卖,具体还要看城市属于哪个片区

tuffly您好,如果是平安鑫利的话,目前是一千起卖,具体还要看城市属于哪个片区 -

张佑健你的业务员为什么不提前告诉你续保到期提醒你呢?合同只有宽限期60天!隔一年再交的本合同是自动放弃!

张佑健你的业务员为什么不提前告诉你续保到期提醒你呢?合同只有宽限期60天!隔一年再交的本合同是自动放弃! -

Jennifer🍭买保险注意事项主要有几点 第一代理人给你设计的保险计划是不是真的适合你 第二代理人所述条款以及收益(只针对分红型产品)是否达到了诚信原则以及你是否明白条款含义 第三你对代理人所要了解的一些情况(比如收入住址电话病史等等)是否如实告之(这将是理赔的 重要依据) 第四最重要的买保险是为了保障要明白你都具有哪些保障以及权益

Jennifer🍭买保险注意事项主要有几点 第一代理人给你设计的保险计划是不是真的适合你 第二代理人所述条款以及收益(只针对分红型产品)是否达到了诚信原则以及你是否明白条款含义 第三你对代理人所要了解的一些情况(比如收入住址电话病史等等)是否如实告之(这将是理赔的 重要依据) 第四最重要的买保险是为了保障要明白你都具有哪些保障以及权益 -

张巍16岁女,一年交5万5年交,基本保额是:6590元。19岁领取一笔特别生存金19,770元,同时从19岁开始每年可领取生存金6,590元至59岁,60岁时领取的生存金提升至7,249元,之后每年递增领取659元直至79岁,80岁满期返还250,000元,以上描述的年龄皆为保单年度末年龄

张巍16岁女,一年交5万5年交,基本保额是:6590元。19岁领取一笔特别生存金19,770元,同时从19岁开始每年可领取生存金6,590元至59岁,60岁时领取的生存金提升至7,249元,之后每年递增领取659元直至79岁,80岁满期返还250,000元,以上描述的年龄皆为保单年度末年龄 -

X沣您好!孩子的教育金可以说是刚性需求,而当下孩子的教育费用尤其是孩子大学阶段的教育经费日益昂贵,为避免家长挪用孩子教育金情况的发生,及时为孩子上一份合适的教育金保险是必要的。 16岁孩子购买教育金保险是不是已经不再合适了?应该为他购买什么类型的保险您的孩子已经16岁了,此时为其购买教育金保险是会受到一定的限制,但是此时购买还是可以为其上大学积累教育金的。所以您此时为孩子购买大学教育金保险是可以的,投保前您需要注意以下几点:1.对于大部分家长而言,子女上大学阶段的费用和子女刚刚成年时期的费用往往较高,所以在为您16岁的孩子买教育金保险时不妨重点关注大学教育金保障。2、结合您孩子的实际保障需求,综合对比各家保险的相关产品进行选择。3、我们是有教育金保险产品提供的,如果您打算在我们进行投保的话,您只需登录到我们的网站,找到您中意的产品,点击购买即可,另外,免费注册成为我们的会员,您还可以享受我们的各项会员优惠政策。 为您16岁的孩子买教育金保险,您不妨结合您孩子当下所面临的主要风险去进行综合对比选择。上提供的儿童教育金保险不仅种类多,而且保费实惠,欢迎您前来选购。

X沣您好!孩子的教育金可以说是刚性需求,而当下孩子的教育费用尤其是孩子大学阶段的教育经费日益昂贵,为避免家长挪用孩子教育金情况的发生,及时为孩子上一份合适的教育金保险是必要的。 16岁孩子购买教育金保险是不是已经不再合适了?应该为他购买什么类型的保险您的孩子已经16岁了,此时为其购买教育金保险是会受到一定的限制,但是此时购买还是可以为其上大学积累教育金的。所以您此时为孩子购买大学教育金保险是可以的,投保前您需要注意以下几点:1.对于大部分家长而言,子女上大学阶段的费用和子女刚刚成年时期的费用往往较高,所以在为您16岁的孩子买教育金保险时不妨重点关注大学教育金保障。2、结合您孩子的实际保障需求,综合对比各家保险的相关产品进行选择。3、我们是有教育金保险产品提供的,如果您打算在我们进行投保的话,您只需登录到我们的网站,找到您中意的产品,点击购买即可,另外,免费注册成为我们的会员,您还可以享受我们的各项会员优惠政策。 为您16岁的孩子买教育金保险,您不妨结合您孩子当下所面临的主要风险去进行综合对比选择。上提供的儿童教育金保险不仅种类多,而且保费实惠,欢迎您前来选购。 -

雅他是怎么说的,你想给你女儿哪方面的保障,一般小孩不要买太高的保额,等她大了会有更好的保险产品,所以现在给她一个中等的保障就好了。

雅他是怎么说的,你想给你女儿哪方面的保障,一般小孩不要买太高的保额,等她大了会有更好的保险产品,所以现在给她一个中等的保障就好了。 -

Little Jany首先不推荐年金分红险(包括所谓的理财险和养老保险)还有大部分万能险原因太长,您可以看我对于其他问题的回答。那您没问我也就不做详细解释了,反正我推荐的家庭理财方式是银行存款+保本型理财+长期保障类保险与消费性保险。下面直接说说推荐什么保险: 对于您女儿的话请按照如下顺序考虑: 1、自身购买10-30万的重疾类保险 重疾险推荐产品: (1)中国人寿—2012版康宁终身 (2)中英人寿—吉祥安康 (3)昆仑健康—祥宁终身 2、每年购买意外卡单(这样最经济实惠比直接购买意外险便宜)一般100-120左右。目前基本是10万意外伤害保障1万医疗保障左右的责任。 这个没有特别推荐的,选择家附近能办理理赔的公司就好 3、考虑购买一定的住院费用报销型的保险(保额5千就够,有社保呢,主要是社保起报线以下的部分) 这个没有特别推荐的,选择家附近能办理理赔的公司就好 4、购买一定额度的住院津贴保险(万一住院按天数拿到津贴,不是报销是定额给付所以可以和社保完美叠加) 推荐险种:泰康人寿—世纪泰康 广告一堆,看来还是有必要解释一下为什么不会见万能险与年金分红险了 关于万能险不推荐,万能利息不如银行。业务员老说(其实都是主管、经理和公司培训教的)万能险是日计息月复利,利滚利。银行是单利没法比。对这个我跟您说道说道。别管是什么计息方式,保险公司公布万能险账户利率是“年化利率”也就是换算成年收益率,这个值已经是换算过的,就和银行理财产品的预期年化收益一个概念。那什么是年复利呢?其实一年期定期存款利率就是年复利。为什么?因为您在银行存了一年钱,第二年到期转存您将利息和本金一起存进去那就是复利的概念了。业务员老是在说银行是单利,实际上是在刻意忽略这点。而出一年期定期存款外其他年期存款利率是多少呢?目前最新的央行基准利率是两年4.10%,三年4.65%, 五年5.10%。换算成年化复利就是两年4.02%,三年4.45%,五年4.65%。对了这个只是央行基准利率,目前银监会已经对银行利率放开,银行有权利上调最高至基准利率的1.1倍。 而业务员一定会告诉您,万能险的收益>分红保险的收益。那就方便我了,咱们对比万能险收益与银行定期存款收益就好了。上面我已经换算了银行各年期定期存款利率了,太平的万能险好像年化利率不足4%吧?更别说初始费用,风险管理费用,保单管理费用等等。。。那结论出来了,从收益角度上讲明显是银行存款>万能险>年金分红类保险(所谓的理财分红险或教育金保险)。 现在继续说万能险和银行存款的问题,我们确定了一件事,银行存款收益>万能险收益,但是马上业务员就会跳出来驳斥我,保险是有保障的,保障!感谢上帝如果您这么说我非常认同,至少您回归了保险本源——保障。那好就谈保障,实际上万能险的保障都是附加险,万能险本身的保额您也是支付了初始费用(初始费用扣一堆,前五年老高,一般是6000部分第一年50%,第二年25%,第三年15%,第四、五年10%。5年后和每次追加至少扣5%),而且每年还要扣除风险管理费用。而其他附加险是每年都要扣除相应的费用的。也就是说其实您可以通过消费型保险得到这些保障,而不是非要通过万能险。但是消费型保险也存在一些问题,就是到达一定年龄之后就不能再投保了,而且年龄越高费率越高(万能险也存在这种问题,年龄大了之后您会发现扣除的费用超过您的想象,业务员会告诉您您可以到什么什么时候退保,是,这样从收益角度来说是保证了,但是保障呢?没了),所以在消费型保险的基础之上一定还要有一些长期保障类产品。 结论出来那对于一般家庭来说(年收入20万以下,高收入人群有其他方案)最佳的理财方式是银行存款+银行保本型理财+消费型重疾险与长期保障类险种的组合,而进取型投资部分就眼看自己的风险承受能力再选择何种类别的风险投资了。 根据保监发[1999]93号《关于调整寿险保单预定利率的紧急通知》明确指出寿险保单的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。 所以各家公司分红险产品实际上都差不多,基本上主要差在是前边领得多还是后面领得多。 另外分红是不确定的。这个就看公司的运营状况了。 另外关于分红不是说一家公司盈利高分的就绝对多,这个不一定。即使盈利不高的公司为了维系客户也是有分红的。因为有些公司计算分红会用净盈利去计算,有些公司是在扣减一些费用之前计算。 (每家保险公司的分红都会做平滑处理,因为每家公司都不能保证每年都会有超高的投资收益,所以会有主动平滑和被动平滑两种方式,也就是盈利高了就留点分红储备金,盈利低了就多拿出点钱来分红,平安当年投资亏损但是分红照样不低就是个例子。)所以实际各家公司分红一般都在中档左右,好点的公司都是高于中档,超过高档的很少,一般不会年年超过高档) 而具体分红情况只能参考该公司客户去年同类型产品的实际分红。 目前虽然银行降息,一年期3.25%,但是还是银行储蓄和银行保本理财的收益会高一点(储蓄是确定收益,保本理财保本是肯定的,盈利基本能够保证,而且期限短,资金灵活。银行还有一定的调整权利,前两天一位银行的姐姐告诉我他们那一年期利率是3.75%) 保险不要简单的去计算总收益,要折算成年化收益的。推荐使用excel中的irr函数。一般0岁孩子80年满期的产品的收益(中档红利)3.7%左右,高档是4.8%左右。(您存了80年,大部分要后面才领取),如果保险期间缩短相对收益率也会降低。 银行一般保本型理财产品270天的能达到5%以上。 当然保险不是一无是处,买保险不要贪图单纯的收益,保险是一份保障。毕竟银行可能调息,保险合同载明利益时不会调整的,而红利和公司经营状况和投资环境有关,投资环境好的时候肯定要多上一些。而且保险具有豁免功能(如果够买的话一定要附加。选择除保险外其他方式存储教育金可以通过给自己购买定期寿险达到一样的效果)。最终要的长期寿险是一份对孩子的关爱,他能把您对孩子的爱传递下去。想象那样一副画面,当您的孩子白发苍苍的时候,他还能会他的孙子说,我还能感受到已经在天堂的父母对我的爱。那是一种真么样的感觉?

Little Jany首先不推荐年金分红险(包括所谓的理财险和养老保险)还有大部分万能险原因太长,您可以看我对于其他问题的回答。那您没问我也就不做详细解释了,反正我推荐的家庭理财方式是银行存款+保本型理财+长期保障类保险与消费性保险。下面直接说说推荐什么保险: 对于您女儿的话请按照如下顺序考虑: 1、自身购买10-30万的重疾类保险 重疾险推荐产品: (1)中国人寿—2012版康宁终身 (2)中英人寿—吉祥安康 (3)昆仑健康—祥宁终身 2、每年购买意外卡单(这样最经济实惠比直接购买意外险便宜)一般100-120左右。目前基本是10万意外伤害保障1万医疗保障左右的责任。 这个没有特别推荐的,选择家附近能办理理赔的公司就好 3、考虑购买一定的住院费用报销型的保险(保额5千就够,有社保呢,主要是社保起报线以下的部分) 这个没有特别推荐的,选择家附近能办理理赔的公司就好 4、购买一定额度的住院津贴保险(万一住院按天数拿到津贴,不是报销是定额给付所以可以和社保完美叠加) 推荐险种:泰康人寿—世纪泰康 广告一堆,看来还是有必要解释一下为什么不会见万能险与年金分红险了 关于万能险不推荐,万能利息不如银行。业务员老说(其实都是主管、经理和公司培训教的)万能险是日计息月复利,利滚利。银行是单利没法比。对这个我跟您说道说道。别管是什么计息方式,保险公司公布万能险账户利率是“年化利率”也就是换算成年收益率,这个值已经是换算过的,就和银行理财产品的预期年化收益一个概念。那什么是年复利呢?其实一年期定期存款利率就是年复利。为什么?因为您在银行存了一年钱,第二年到期转存您将利息和本金一起存进去那就是复利的概念了。业务员老是在说银行是单利,实际上是在刻意忽略这点。而出一年期定期存款外其他年期存款利率是多少呢?目前最新的央行基准利率是两年4.10%,三年4.65%, 五年5.10%。换算成年化复利就是两年4.02%,三年4.45%,五年4.65%。对了这个只是央行基准利率,目前银监会已经对银行利率放开,银行有权利上调最高至基准利率的1.1倍。 而业务员一定会告诉您,万能险的收益>分红保险的收益。那就方便我了,咱们对比万能险收益与银行定期存款收益就好了。上面我已经换算了银行各年期定期存款利率了,太平的万能险好像年化利率不足4%吧?更别说初始费用,风险管理费用,保单管理费用等等。。。那结论出来了,从收益角度上讲明显是银行存款>万能险>年金分红类保险(所谓的理财分红险或教育金保险)。 现在继续说万能险和银行存款的问题,我们确定了一件事,银行存款收益>万能险收益,但是马上业务员就会跳出来驳斥我,保险是有保障的,保障!感谢上帝如果您这么说我非常认同,至少您回归了保险本源——保障。那好就谈保障,实际上万能险的保障都是附加险,万能险本身的保额您也是支付了初始费用(初始费用扣一堆,前五年老高,一般是6000部分第一年50%,第二年25%,第三年15%,第四、五年10%。5年后和每次追加至少扣5%),而且每年还要扣除风险管理费用。而其他附加险是每年都要扣除相应的费用的。也就是说其实您可以通过消费型保险得到这些保障,而不是非要通过万能险。但是消费型保险也存在一些问题,就是到达一定年龄之后就不能再投保了,而且年龄越高费率越高(万能险也存在这种问题,年龄大了之后您会发现扣除的费用超过您的想象,业务员会告诉您您可以到什么什么时候退保,是,这样从收益角度来说是保证了,但是保障呢?没了),所以在消费型保险的基础之上一定还要有一些长期保障类产品。 结论出来那对于一般家庭来说(年收入20万以下,高收入人群有其他方案)最佳的理财方式是银行存款+银行保本型理财+消费型重疾险与长期保障类险种的组合,而进取型投资部分就眼看自己的风险承受能力再选择何种类别的风险投资了。 根据保监发[1999]93号《关于调整寿险保单预定利率的紧急通知》明确指出寿险保单的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。 所以各家公司分红险产品实际上都差不多,基本上主要差在是前边领得多还是后面领得多。 另外分红是不确定的。这个就看公司的运营状况了。 另外关于分红不是说一家公司盈利高分的就绝对多,这个不一定。即使盈利不高的公司为了维系客户也是有分红的。因为有些公司计算分红会用净盈利去计算,有些公司是在扣减一些费用之前计算。 (每家保险公司的分红都会做平滑处理,因为每家公司都不能保证每年都会有超高的投资收益,所以会有主动平滑和被动平滑两种方式,也就是盈利高了就留点分红储备金,盈利低了就多拿出点钱来分红,平安当年投资亏损但是分红照样不低就是个例子。)所以实际各家公司分红一般都在中档左右,好点的公司都是高于中档,超过高档的很少,一般不会年年超过高档) 而具体分红情况只能参考该公司客户去年同类型产品的实际分红。 目前虽然银行降息,一年期3.25%,但是还是银行储蓄和银行保本理财的收益会高一点(储蓄是确定收益,保本理财保本是肯定的,盈利基本能够保证,而且期限短,资金灵活。银行还有一定的调整权利,前两天一位银行的姐姐告诉我他们那一年期利率是3.75%) 保险不要简单的去计算总收益,要折算成年化收益的。推荐使用excel中的irr函数。一般0岁孩子80年满期的产品的收益(中档红利)3.7%左右,高档是4.8%左右。(您存了80年,大部分要后面才领取),如果保险期间缩短相对收益率也会降低。 银行一般保本型理财产品270天的能达到5%以上。 当然保险不是一无是处,买保险不要贪图单纯的收益,保险是一份保障。毕竟银行可能调息,保险合同载明利益时不会调整的,而红利和公司经营状况和投资环境有关,投资环境好的时候肯定要多上一些。而且保险具有豁免功能(如果够买的话一定要附加。选择除保险外其他方式存储教育金可以通过给自己购买定期寿险达到一样的效果)。最终要的长期寿险是一份对孩子的关爱,他能把您对孩子的爱传递下去。想象那样一副画面,当您的孩子白发苍苍的时候,他还能会他的孙子说,我还能感受到已经在天堂的父母对我的爱。那是一种真么样的感觉? -

木易羊羊选择保险应该顺序是意外险、医疗、重疾、投资理财型保险。先大人,后孩子,在家长拥有保障的前提下,再考虑给孩子建立完善的保障和教育婚嫁金。为孩子投保,主要先考虑意外伤害、意外医疗、重疾保障和教育金,保费控制在家庭年收入的15%-20%以内。这是向日葵保险网在知道上回答的最佳答案。我最近也关心这话题的,意外险大人小孩必须上的,其他的按上面说的看自己能力选。注意到没,投资理财型保险是排最后的,小孩的投资理财型保险更是在大人之后。这个我觉得是很有道理的,这年头货币贬值的太厉害,真算起来就不挣什么了。要真有那闲钱的话,投资给孩子买一个好点店面出租用,或存一点黄金都比那保险

木易羊羊选择保险应该顺序是意外险、医疗、重疾、投资理财型保险。先大人,后孩子,在家长拥有保障的前提下,再考虑给孩子建立完善的保障和教育婚嫁金。为孩子投保,主要先考虑意外伤害、意外医疗、重疾保障和教育金,保费控制在家庭年收入的15%-20%以内。这是向日葵保险网在知道上回答的最佳答案。我最近也关心这话题的,意外险大人小孩必须上的,其他的按上面说的看自己能力选。注意到没,投资理财型保险是排最后的,小孩的投资理财型保险更是在大人之后。这个我觉得是很有道理的,这年头货币贬值的太厉害,真算起来就不挣什么了。要真有那闲钱的话,投资给孩子买一个好点店面出租用,或存一点黄金都比那保险 -

Elva 打保险公司电话可以报价,找代理人也可以。费率对外是不公开的,只能找人寿的人。

Elva 打保险公司电话可以报价,找代理人也可以。费率对外是不公开的,只能找人寿的人。 -

邓笃我个人觉得年长点好 还有就是根据您的经济状态

邓笃我个人觉得年长点好 还有就是根据您的经济状态

- 上一篇: 22岁的男生买什么保险好

- 下一篇: 14岁的孩子入什么保险好

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11