小秋阳说保险-北辰

学霸说保险,专注保险产品测评!中国人寿的福禄鑫尊是一款集年金、返还、分红于一体的保险,有人听到是分红险就激动的不行,其实分红险真没你想的这么好 ?戳这里了解分红险的真相: 分红险永远都只有演算利率?现实却是如此的坑weixin.qq.275.com

分红险永远都只有演算利率?现实却是如此的坑weixin.qq.275.com

根据你提供的条件,没有说明购买时的年龄和性别,没发算出来的,下面我来介绍下这款产品,并且用案例来演算收益,看完你就懂了!

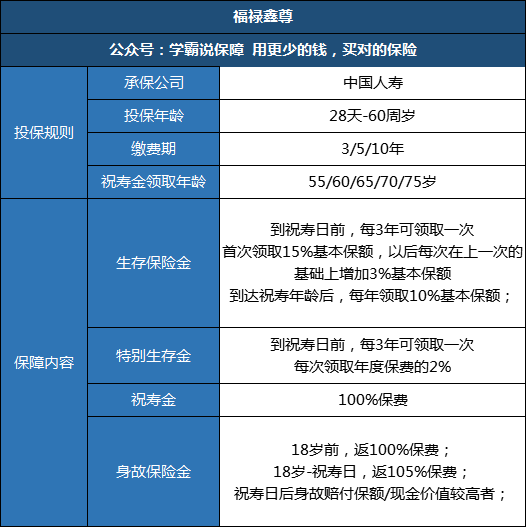

作为国寿曾经主推的产品之一,福禄鑫尊虽然现在已经停售了,但还是有很多“研究”的价值。下面我们一起来看看它的保障内容:

为了便于大家理解,我以30岁男性为例,10年缴费,每年交1万,祝寿金领取年龄为55岁,通过测算保额仅有7357,可以说是毫无保障可言了 。福禄鑫尊还有哪些坑呢?缺点我都整理在这里了:中国人寿的福禄鑫尊,今天我就让你“原形毕露”weixin.qq.275.com

再来看看年金收益功能:

30岁后每3年领取一次生存金和特别生存金,到祝寿期前核算过共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;55岁后每年可领取735.7元作为养老金。

不算缴费期,只算40-45岁期间,15年实际年收益只有1.129%,而现在的理财产品年利率基本都在3%以上。 养老金每年可领取735.7,平均下来每个月只有60多,先不说通货膨胀,就对现在而言,每个月60多能做什么?

最后说说分红,要记住一点,所有分红险的红利都是不确定的, 福禄鑫尊甚至没有保底利率,就算是保险公司不给你分红,你也没话可说。如果想要找收益靠谱的理财型保险,我筛选了一批比较好的产品供你参考:十大值得买的年金险大盘点weixin.qq.275.com

以上就是我对 "中国人寿保险国寿福禄鑫尊两全保险 分红型 交10年的 每年3000元 55岁。 什么时候可以收回本钱。"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

丽丽你好,保险生效10天后即过完犹豫期,退保会造成一定损失,因为每家公司每个产品设计不同,具体可退金额你可以查看保单合同中的现金价值这一栏,对应的现金价值值即是你目前能退的金额,也可以打保险公司的客服电话或到保险公司柜台查询。通常首年退保金额在所缴保费的30-40%左右。所以,如非必要,最好还是不要退保

丽丽你好,保险生效10天后即过完犹豫期,退保会造成一定损失,因为每家公司每个产品设计不同,具体可退金额你可以查看保单合同中的现金价值这一栏,对应的现金价值值即是你目前能退的金额,也可以打保险公司的客服电话或到保险公司柜台查询。通常首年退保金额在所缴保费的30-40%左右。所以,如非必要,最好还是不要退保 -

这个番茄有点圆你好朋友,请你说清你是几年缴费,约定那年领取,这样才能准确算出你60岁时能领取多少钱。

这个番茄有点圆你好朋友,请你说清你是几年缴费,约定那年领取,这样才能准确算出你60岁时能领取多少钱。 -

null65岁所有保费返还,之间可以领6次生存金,每次递增,加上年年有分红,总的收益比存银行要高些

null65岁所有保费返还,之间可以领6次生存金,每次递增,加上年年有分红,总的收益比存银行要高些 -

唯爱这年头寿险推销人员无孔不入,连银行工作人员也非常热衷于向储户推销保险,请大家买之前一定得擦亮双眼,尤其是家里的老人需特别注意,免得后悔。 下面以中国人寿的福禄鑫尊两全保险(分红型)为例,让你看清什么是真正的寿险!(嫌长的可以从后面的总结开始看,总结前的可以看红字部分就可以啦)一定要看!让您和您的家人提高免疫力 中国人寿的保险业务员肯定会向你介绍这个产品的特色:保本最佳、返本最快、收益最高、缴费最短、年年分红、终身领取、免费养老 听到这些,谁会不心动了? 且慢,下面,我们就一个案例,按他们中国人寿的保险条款,用他们所说的收益和存银行定期的利息来比较,你就会得到一个结论:ZG兽险! 案例:男 37岁 55岁领取祝寿金 年交保费3900元,交五年。 首先:请大家注意,根据以上条件,算出一个重要的固定数据:基本保险金额:1092元(这个保险业务员在你买之前一般不会告诉你的,这个是怎么算出来的,请百度国寿福禄鑫尊两全保险(分红型)基本保险金额表) 接下来,我们按照保险条款中的,保险责任来分析:(完整的保险条款可以在百度里自己看) 在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 (请注意,是基本保险金额的15%。案例男在55岁之前可领取五次,第一次1092*15%=163.8元,以后递增3%依次是:第二次196.5元,第三次229.32元,第四次262.08元,第五次294.84元。55岁以后每年领取1092*10%=192.8元) 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 (请注意:是年交保费的2%,同上,案例男可领取五次,3900*2%=78元*5次=390元) 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 (请注意:是不计利息 案例男可领取他交的 3900元*5=19500元) 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。(案例男为20475元) 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%;(请注意:是基本保险金额。案例男为1092元) 2.本合同的现金价值。(请注意:领走上面第三条中的祝寿金后,这肯定会低于1092元) 总结 案例男55岁时拿回本钱也就是祝寿金19500元之前,保险公司带来的收益是 ①生存保险金五次共1146.6元 ②特别生存金五次共390元 合计到五十五岁共得保险公司收益1536.6元 那么,我们算算案例男要是把这里19500存在银行里会怎样了? 我们只从案例男在交满五年到他55岁算起,共14年(前几的年利当扣利息税).,按银行三年期存款利率5%来算: 第一个五年得利 19500元*5.5%=1072.25元*5年=5363元 第二个五年得利 (19500+5363)*5.5%*5年=6837元 后四年得利(19500+5363+6837)*5%*4年=6340元\ 合计14年共得银行利息18540元 两者相比 保险公司发的那五次钱1536上利息后当他是1854元 也就是到55岁时,存银行比放保险公司多十倍的钱!!! 有人要说55岁以后保险公司每年还给109.2的养老钱,至最后的身故保险金1092元哦 试想把这银行利息18540元,扣去个身故保险金1092元,还有如果买保险可得的收益(多算点,算它2448),那么,用剩下的15000支付保险公司说的每年109.2元的养成老钱有问题吗? 还可以支付137年,到192岁啊!! 看到以上数据,你现在知道这个兽险理财是个啥玩意了吧 保险业务员还会有板儿有眼儿地说:我们还有红利! 哈哈 我们先看保险条款: 第七条:在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 1. 红利的来源: 据中国人寿的产品推介人说,他们在募集资金后将投资于国家重点建设项目;项目的年收益率在百分之十四至百分之二十之间,也就是说,中国人寿不是自己运作这些资金的,而是让别人替他运作,而一旦这些资金投入项目后,中国人寿还有多少控制区?项目的年收益率能不能确保也是个不确定值。 2.红利的分配: 即便是这些项目达到预定目标的中间值百分之十七的话,我们来看看客户到底能够拿到多少个百分点的红利;即便这些项目达到年收益率百分之十七后,项目所有单位首先要提取百分之二十五的法定盈余公积金和任意盈余公积金,也就是能够分配的红利就变成0.17x.075=0.1275,然后还得交纳百分之二十五的所得税,0.1275x0.75=0.0956这才是中国人寿拿到手的项目年收益率;然后中国人寿还要在这个百分之九点五六的收入中再提取百分之二十五的法定盈余公积金和任意盈余公积金;这样可分配的钱就变成为0.0956x0.75=0.0717了,这些钱可以分配吗?在这个百分之七左右的钱中,中国人寿还会剔除管理费等各个名目的费用;这些费用到底是多少?天知地知中国人寿知!反正我是不知道的;然后再由中国人寿与客户之间进行分配?分配比例是多少?解释权归中国人寿所有!也就是为啥去年中国人寿(美满一生)理财产品总保费10万的客户只拿到220.32元红利的原因所在了 (像案例中的,年交3900元的,五十五岁之前估计每年红利最多二三十块钱,而五十五岁以后,把祝寿金领了,分个鬼的红哦,直接忽略不计啦) 特别补充说明: 分红保险中业务员向您鼓吹的每年可以领的分红,您可千万别以为是您所交保费的分红!!仔细看他们给您的分红演算表,您就会发现,这又是一个大坑!!按他们演算的最高等的红利,也还不如存半年期的银行利息多啊!!坑上加坑啊!无底洞啊!请看截图:

唯爱这年头寿险推销人员无孔不入,连银行工作人员也非常热衷于向储户推销保险,请大家买之前一定得擦亮双眼,尤其是家里的老人需特别注意,免得后悔。 下面以中国人寿的福禄鑫尊两全保险(分红型)为例,让你看清什么是真正的寿险!(嫌长的可以从后面的总结开始看,总结前的可以看红字部分就可以啦)一定要看!让您和您的家人提高免疫力 中国人寿的保险业务员肯定会向你介绍这个产品的特色:保本最佳、返本最快、收益最高、缴费最短、年年分红、终身领取、免费养老 听到这些,谁会不心动了? 且慢,下面,我们就一个案例,按他们中国人寿的保险条款,用他们所说的收益和存银行定期的利息来比较,你就会得到一个结论:ZG兽险! 案例:男 37岁 55岁领取祝寿金 年交保费3900元,交五年。 首先:请大家注意,根据以上条件,算出一个重要的固定数据:基本保险金额:1092元(这个保险业务员在你买之前一般不会告诉你的,这个是怎么算出来的,请百度国寿福禄鑫尊两全保险(分红型)基本保险金额表) 接下来,我们按照保险条款中的,保险责任来分析:(完整的保险条款可以在百度里自己看) 在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 (请注意,是基本保险金额的15%。案例男在55岁之前可领取五次,第一次1092*15%=163.8元,以后递增3%依次是:第二次196.5元,第三次229.32元,第四次262.08元,第五次294.84元。55岁以后每年领取1092*10%=192.8元) 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 (请注意:是年交保费的2%,同上,案例男可领取五次,3900*2%=78元*5次=390元) 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 (请注意:是不计利息 案例男可领取他交的 3900元*5=19500元) 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。(案例男为20475元) 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%;(请注意:是基本保险金额。案例男为1092元) 2.本合同的现金价值。(请注意:领走上面第三条中的祝寿金后,这肯定会低于1092元) 总结 案例男55岁时拿回本钱也就是祝寿金19500元之前,保险公司带来的收益是 ①生存保险金五次共1146.6元 ②特别生存金五次共390元 合计到五十五岁共得保险公司收益1536.6元 那么,我们算算案例男要是把这里19500存在银行里会怎样了? 我们只从案例男在交满五年到他55岁算起,共14年(前几的年利当扣利息税).,按银行三年期存款利率5%来算: 第一个五年得利 19500元*5.5%=1072.25元*5年=5363元 第二个五年得利 (19500+5363)*5.5%*5年=6837元 后四年得利(19500+5363+6837)*5%*4年=6340元\ 合计14年共得银行利息18540元 两者相比 保险公司发的那五次钱1536上利息后当他是1854元 也就是到55岁时,存银行比放保险公司多十倍的钱!!! 有人要说55岁以后保险公司每年还给109.2的养老钱,至最后的身故保险金1092元哦 试想把这银行利息18540元,扣去个身故保险金1092元,还有如果买保险可得的收益(多算点,算它2448),那么,用剩下的15000支付保险公司说的每年109.2元的养成老钱有问题吗? 还可以支付137年,到192岁啊!! 看到以上数据,你现在知道这个兽险理财是个啥玩意了吧 保险业务员还会有板儿有眼儿地说:我们还有红利! 哈哈 我们先看保险条款: 第七条:在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 1. 红利的来源: 据中国人寿的产品推介人说,他们在募集资金后将投资于国家重点建设项目;项目的年收益率在百分之十四至百分之二十之间,也就是说,中国人寿不是自己运作这些资金的,而是让别人替他运作,而一旦这些资金投入项目后,中国人寿还有多少控制区?项目的年收益率能不能确保也是个不确定值。 2.红利的分配: 即便是这些项目达到预定目标的中间值百分之十七的话,我们来看看客户到底能够拿到多少个百分点的红利;即便这些项目达到年收益率百分之十七后,项目所有单位首先要提取百分之二十五的法定盈余公积金和任意盈余公积金,也就是能够分配的红利就变成0.17x.075=0.1275,然后还得交纳百分之二十五的所得税,0.1275x0.75=0.0956这才是中国人寿拿到手的项目年收益率;然后中国人寿还要在这个百分之九点五六的收入中再提取百分之二十五的法定盈余公积金和任意盈余公积金;这样可分配的钱就变成为0.0956x0.75=0.0717了,这些钱可以分配吗?在这个百分之七左右的钱中,中国人寿还会剔除管理费等各个名目的费用;这些费用到底是多少?天知地知中国人寿知!反正我是不知道的;然后再由中国人寿与客户之间进行分配?分配比例是多少?解释权归中国人寿所有!也就是为啥去年中国人寿(美满一生)理财产品总保费10万的客户只拿到220.32元红利的原因所在了 (像案例中的,年交3900元的,五十五岁之前估计每年红利最多二三十块钱,而五十五岁以后,把祝寿金领了,分个鬼的红哦,直接忽略不计啦) 特别补充说明: 分红保险中业务员向您鼓吹的每年可以领的分红,您可千万别以为是您所交保费的分红!!仔细看他们给您的分红演算表,您就会发现,这又是一个大坑!!按他们演算的最高等的红利,也还不如存半年期的银行利息多啊!!坑上加坑啊!无底洞啊!请看截图: -

邵飞祝寿金领取年龄分为五十五周岁、六十周岁、六十五周岁、七十周岁和七十五周岁五种,到期领取本金!

邵飞祝寿金领取年龄分为五十五周岁、六十周岁、六十五周岁、七十周岁和七十五周岁五种,到期领取本金! -

仙人掌到您70岁的时刻就可以反本了啊啊这个险种是个反本还受益的保险很不错的啊啊啊 查看更多答案>> 记得采纳啊

仙人掌到您70岁的时刻就可以反本了啊啊这个险种是个反本还受益的保险很不错的啊啊啊 查看更多答案>> 记得采纳啊 -

阮WQ假定41岁男性,5年交10000元的福禄鑫尊,累积到60岁一次性提取。共分三部分金额领取,一是固定每三年递增返还的生存金和特别关爱金。累积至60岁可领5.69万元;二是本金,五年共存了50000元;三是分红,红利是不确定的,随国寿的经营情况决定,累积至60岁假定红利约为3.7万。前两部份是合同确定领取的,一分不少,只有红利部份不确定,以假设红利上下浮动,到期可能多也可能少,但红利保证以利率不低于3%。所以60岁可以领取的金额约是5.69 5 3.7=14.39万元。

阮WQ假定41岁男性,5年交10000元的福禄鑫尊,累积到60岁一次性提取。共分三部分金额领取,一是固定每三年递增返还的生存金和特别关爱金。累积至60岁可领5.69万元;二是本金,五年共存了50000元;三是分红,红利是不确定的,随国寿的经营情况决定,累积至60岁假定红利约为3.7万。前两部份是合同确定领取的,一分不少,只有红利部份不确定,以假设红利上下浮动,到期可能多也可能少,但红利保证以利率不低于3%。所以60岁可以领取的金额约是5.69 5 3.7=14.39万元。 -

刘建业你好,福禄鑫尊这款产品非常好,主要是用来养老。而且还送鑫帐户。将来满期返还后还可以继续领养老金到80岁。是用来养老的不二选择。

-

绍兴43岁,看你保险合同上指定的领取祝寿金的年龄是多少,一般选择60岁或65岁返本金,返本后每年还领基本保额的10%一直领到终身

绍兴43岁,看你保险合同上指定的领取祝寿金的年龄是多少,一般选择60岁或65岁返本金,返本后每年还领基本保额的10%一直领到终身 -

🐟lan🐟举个简单例子,如果孩子出险了,朋友给你200,亲属给你2000,孩子的爷爷奶奶给你20000,那么,其余的谁给,不是保险公司么?我们的家长应该有一种保险的认识,是,现在社会上退保的很多,代理人也鱼龙混杂,这个没办法,我们的客户也不是很清楚自己的买的根本利益,连唬带忽悠的就买了,结果长期缴费还累得不行,退保本金都收不回来,结果弄的不是很愉快,客户的利益跟不上,肯定导致一定的程度的信任缺失》 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 希望能帮助你

🐟lan🐟举个简单例子,如果孩子出险了,朋友给你200,亲属给你2000,孩子的爷爷奶奶给你20000,那么,其余的谁给,不是保险公司么?我们的家长应该有一种保险的认识,是,现在社会上退保的很多,代理人也鱼龙混杂,这个没办法,我们的客户也不是很清楚自己的买的根本利益,连唬带忽悠的就买了,结果长期缴费还累得不行,退保本金都收不回来,结果弄的不是很愉快,客户的利益跟不上,肯定导致一定的程度的信任缺失》 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 希望能帮助你

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

最新问题

最新问题

-

03-08

-

03-08

-

03-08

-

03-08

-

03-08

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03