小秋阳说保险-北辰

保险公司之间的pk是大家最喜欢看的。

学姐将会以复星联合健康保险和中国人保为例,好好的做一下分析,探查一下这两家保险公司的实力是不是都很好?

想知道复星联合健康保险和中国人保的PK结果,接着往下看是比较好的选择!

在这之前,有关于保险公司的这些个事情,大家还是要了解一下的: 《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、复星联合健康保险和中国人保的实力大揭秘!

中国人保还有复星联合健康保险究竟有怎样的实力,学姐将会从几个维度来介绍:

1、基本信息

中国人保是世界500强企业之一,也是中央金融企业的其中一员,于1949年成立,注册资金为四百多万元,且在2020年《财富》中国、世界500强排行榜中分别排在第14位和第112位。

所以我们可以知道,中国人保的实力也是令人惊讶的!

如果想要了解更多关于中国人保的事情,下面这篇文章里面就有答案:《中国人保实力怎么样?旗下这款神仙产品,竟然还有瑕疵……》weixin.qq.275.com

而复星联合健康保险(Fosun United Health Insurance),是由复星集团等6家股东共同发起、于2017年年初成立的专业健康保险公司,注册资本人民币5亿元,总部位于广东省广州市。

《保险法》规定,如果想要开办保险公司,那么最低注册资本金需要2亿元,注册资本必须为实缴货币资本。

复星联合保险公司的注册资金超过了《保险法》的要求,实力非常优秀!

2、偿付能力

中国人保的实力到底怎么样,主要依据它的偿付能力!

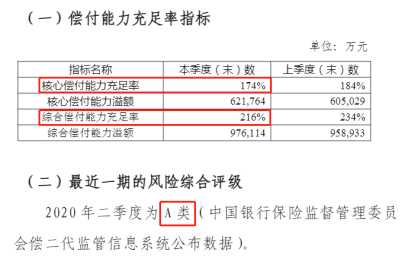

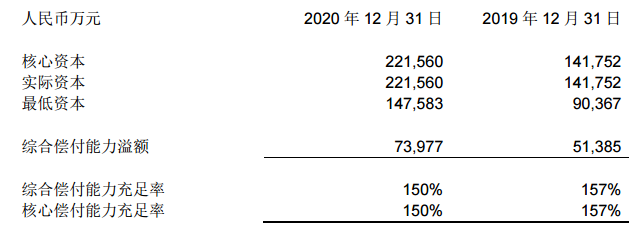

偿付能力是在表示一家保险公司的理赔能力,可是在中国人保和复星联合的赔偿能力上是否达标,请看官方数据图:

>>中国人保

>>复星联合健康保险

中国人保和复星联合健康保险的偿付能力已经高于银保监的规定的啦(核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级B类及以上)。

这时就有的人存在不解了,如果这两家保险公司倒闭了,那还咋办?

二、万一保险公司破产了,怎么办?

保险公司的创建得通过银保监的审核,并且银保监对保险公司的监督很严格,一旦发现保险公司濒临破产风险,银保监会有接管的处理,或者说安排其他保险公司进行代替。

若是自己买的保险背后的保险公司因为某种原因被其他公司接管了,保单该如何解决呢?答案在下文中能找到:《保险公司被接管了,我买的保险怎么办?》weixin.qq.275.com

就是说,买重疾险不要只单纯的考虑保险公司好不好,保障和服务才是买保险产品最重要的,学姐的意思是要选择适合自己的需求,才能选到最适合自己的保险产品。

接下来我们以重疾险为例子,跟大家一起来研究一下选择复星联合健康保险和中国人保的重疾险产品的方法是什么?

三、如何挑选复星联合健康保险和中国人保的重疾险产品?

1、看保障是否全面

新的规定出台了之后,重疾险的高发疾病也增加了28种之多。

此外,新规还规定了理赔率极低的疾病需要标注,高度重复的疾病不可以被拆解为几个相似的疾病,因为这样是不合乎规定的。

究竟怎么买到一份性价比高的中国人保和复星联合的重疾险,考虑一下学姐的建议吧:《重疾险新规下,重疾险的购买建议!》weixin.qq.275.com

2、看疾病分组是否合理

重疾险常见的赔付类型,基本上有两种:单次赔付和多次赔付。多次赔付的重疾险产品,往往会对于不同疾病的种类会进行分组。

学姐在这里提醒大家,面对多次赔付的重疾险,一定要关注癌症有没有独立分组。

平常的时候,癌症作为重疾险的高发重疾,自己为一组最合适!

毕竟,高发的重大疾病中包括癌症,如果和其他的高发疾病归类在一组,这样相当于多次赔付,也就是个形式罢了。

不信的话,看这篇详细说明文章:《重大疾病保险多次赔付比单次更划算吗?》weixin.qq.275.com

3、看是否有癌症多次赔付

其实意思就是,如果不幸患了癌症或者重疾的话,一旦你理赔过了,如果过一段时间之后,发现癌症复发、持续或者新发,可以继续申请理赔。

癌症第二次发病的状态,就包含复发、转移、新发、持续这四种,需要清楚的是,大多数情况都会再次发生。

小伙伴们也需要多多关注这一点,它对于你们买中国人保和复星联合健康保险旗下重疾险有好处!

怎么样在中国人保和复星联合健康保险这两家保险公司挑选优秀的重疾险,是以上所说的内容,你明白了吗?

好了,今天要讲的干货就是这么多!关注学姐,给你更多干货!

以上就是我对 "复星联合的保险比中国人保安全吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 可以买上海人寿盛世鑫悦年金险

- 下一篇: 安享一生尊享版癌症保额是多少??

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

最新问题

最新问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21