优质回答

小秋阳说保险-北辰

最近看见不少人都问关于重疾险退保的问题,的确重疾险是个复杂的险种,难免有时候觉得买错了,为了让大家挑到自己满意的产品,我选出这些不会让人的退保的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

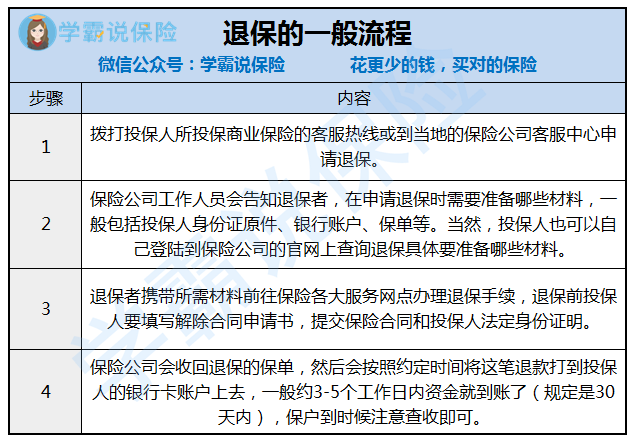

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

通常直接在投保的地方找到自己的保单,申请退保,根据上面的要求上传资料就好,但是比较少保险可以直接在线上退保,更多还是要自己到保险公司柜台退保。

这里提醒一下,如果是在银行APP上购买了保险,退保就要找到保单背后的公司才可以退,因为银行不是保险内容的具体制定方,真正提供保障的还是保险公司,因此办理业务也是需要找到对应的保险公司的。

看到这里有人可能纳闷,买保险可以在APP上买?和线下买有什么区别?

一份解析奉上:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话一般是为了可以确认资料要带哪些,这样就不怕又要跑回去拿。保险公司是一定要接受投保人退保的,但是退保只能退回会有亏损的现金价值,要有心理准备。按照规定是从保险公司收到保险合同终止申请书时起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会退还保单当时对应的现金价值。

如果已经做了退保的决定,这个要注意:一定要在新保单生效之后,再退保旧保单,以保证保障没有中断的,这个很重要。

篇幅有限,关于退保的详细内容我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "天安保险退保怎么退"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:天安保险退保怎么退

-

Joey Guo犹豫期内退保,可以退回扣除工本费的全部保费;而过了犹豫期退保只能退回保单的现金价值,题主可以打开自己的保单合同,合同中有专门的现金价值表,找到第五年保单对应的现金价值,这就是题主能够拿回的保费。 某款产品关于犹豫期内退保的规定 一般在什么情况下建议退保呢?有以下几点: 买错保险:本来想买健康险,被代理人一忽悠就耳根软买了理财险,健康风险得不到保障,不适合目前主要的需求,这就算买错保险。或者看错产品名称买错的,但这种情况比较少。 保费压力大:我们一般建议家庭保费的支出占家庭年收入的10%-20%。有些消费者急于一次性做好全面保障,对未来收入没有做好正确的预判,导致入不敷出,严重影响生活质量。这种情况建议先退保,或者选择申请减额交清。减额交清:当投保人不准备继续交保费,申请将保额降低,把之前已缴纳的保费充当以后的保费,保单依然有效。比如之前买了50万保额的保险,和保险公司说,我后面不想缴费了,那么保险公司将保额给你降低到10万。不过不是所有的保险产品都有这个功能,需要提前咨询一下保险公司。 保额过低、杠杆低:我们买重疾险,为的是获得尽可能高的保额,转移无法负担的风险给保险公司,如果你花6000块只买到了10万的保额,学霸君劝你还是退了吧,杠杆太低了。 ps: 如果产品本身保障和杠杆还行,只是买的保额低了。可以选择再买一款产品做高保额,两款产品互相搭配。不过不建议题主盲目退保,因为一般犹豫期后退保会涉及到利益受损问题,所以建议不要轻易主观判断,要用数据说话。 关于退保的更多细节,可以参考保险退保时要留意哪些细节? 退保前应该考虑好以下几点: 目前几岁; 家里除了这份保单,是否还有其他保单; 身体状况如何; 自己是否认识到产品的鸡肋; 保单是否支持减额交清; 这份保单占了家庭多少预算; 退保能拿到多少现金价值; 如果原有保障型产品,退保后是否有替代产品,避免保障空档期。 退保的话,眼前必定是有所损失的,但及时止损也是没错的;如果不退保的话,相关保费会占用家庭过多的资金,令大人的保障不足,最终导致整个家庭所面临的风险没有一个很好的转移。所以退保和买保险一样,都需要慎重考虑。

Joey Guo犹豫期内退保,可以退回扣除工本费的全部保费;而过了犹豫期退保只能退回保单的现金价值,题主可以打开自己的保单合同,合同中有专门的现金价值表,找到第五年保单对应的现金价值,这就是题主能够拿回的保费。 某款产品关于犹豫期内退保的规定 一般在什么情况下建议退保呢?有以下几点: 买错保险:本来想买健康险,被代理人一忽悠就耳根软买了理财险,健康风险得不到保障,不适合目前主要的需求,这就算买错保险。或者看错产品名称买错的,但这种情况比较少。 保费压力大:我们一般建议家庭保费的支出占家庭年收入的10%-20%。有些消费者急于一次性做好全面保障,对未来收入没有做好正确的预判,导致入不敷出,严重影响生活质量。这种情况建议先退保,或者选择申请减额交清。减额交清:当投保人不准备继续交保费,申请将保额降低,把之前已缴纳的保费充当以后的保费,保单依然有效。比如之前买了50万保额的保险,和保险公司说,我后面不想缴费了,那么保险公司将保额给你降低到10万。不过不是所有的保险产品都有这个功能,需要提前咨询一下保险公司。 保额过低、杠杆低:我们买重疾险,为的是获得尽可能高的保额,转移无法负担的风险给保险公司,如果你花6000块只买到了10万的保额,学霸君劝你还是退了吧,杠杆太低了。 ps: 如果产品本身保障和杠杆还行,只是买的保额低了。可以选择再买一款产品做高保额,两款产品互相搭配。不过不建议题主盲目退保,因为一般犹豫期后退保会涉及到利益受损问题,所以建议不要轻易主观判断,要用数据说话。 关于退保的更多细节,可以参考保险退保时要留意哪些细节? 退保前应该考虑好以下几点: 目前几岁; 家里除了这份保单,是否还有其他保单; 身体状况如何; 自己是否认识到产品的鸡肋; 保单是否支持减额交清; 这份保单占了家庭多少预算; 退保能拿到多少现金价值; 如果原有保障型产品,退保后是否有替代产品,避免保障空档期。 退保的话,眼前必定是有所损失的,但及时止损也是没错的;如果不退保的话,相关保费会占用家庭过多的资金,令大人的保障不足,最终导致整个家庭所面临的风险没有一个很好的转移。所以退保和买保险一样,都需要慎重考虑。 -

βεη筱蒘现在没有那种高返利的保险了,国家不允许。高返利的反而更有可能是骗子。买保险是为了预防意外,如果真能买个30年平安,你也值了。

βεη筱蒘现在没有那种高返利的保险了,国家不允许。高返利的反而更有可能是骗子。买保险是为了预防意外,如果真能买个30年平安,你也值了。 -

陈林本人建议不要退保,第一你买的保险还在缴费期内退保是有损失的,第二寿险它是一份保障是你从缴费90天后一直到保障期内所享有的那份保障,既然保费不高建议保留

陈林本人建议不要退保,第一你买的保险还在缴费期内退保是有损失的,第二寿险它是一份保障是你从缴费90天后一直到保障期内所享有的那份保障,既然保费不高建议保留 -

佳音我是寿险坐席,保险的两种买法,我倾向于储蓄型,买消费性就是只有一种情况,人比较执着,可能这种人性格会比较无趣,但特别会算账,专门规划好一笔钱去买消费险,比如说,我投资的钱其中一笔收益拿来买保险,要会坚持,就是通过用自己的钱赚取保费,钱不闲着,但是得能有会计师一样的规划,算得特别仔细,但也有缺点,缺点就是他的本质就是只有保障功能,后面我会说到,先不这个,但是你没那么多心思,买保险就建议要买长期返还,钱不多,保持续工作能力额度高,中间不管理赔了几次,不会像消费性,保险一样中断没有保障,如果消费性交了了3.4万,赔了1,2万,到期保险也不会第二次承保,我交钱就为了赔一点点就终止保障吗?有点钱的可以逐年增加点额度可造财富的生命价值,比真的额外花掉去买去规划一些钱花掉要强,保的也是专门意外里最全面了,钱不多额度高,意外险肯定要高保额,你准备好买300万消费险的资金消费掉了吗,你准备好,一辈子没风险白白规划每一年一直买这么高的保额了吗,你准备好,有风险,到期拒保了吗?说白了不就是少花钱享受相当于终身保障,两全保险说的难听一点就是定期寿险,说直白点,保险公司就是希望时间短,到期加保,平安今年有一个交 10年保20年,160保额一个月1972,保的也差不多,一年两万四,十年24万,2 0到期,再续保,符合条件可保,不符合,拒保,省事多了,我要是保险公司,我也卖消费性,第二年能不能保再商量,省事,储蓄型保险就是拿客户的钱做投资,投资行为已经扣取保费了,钱退还本来就你钱放在保险公司才给你承保的义务,你钱又想拿走,又给你保,想多了,不可能,所以真心想买高保额增加生命创造财富的价值(就是身价,就是以后工作能力的收入),买消费性,理赔了,没工作能力,医社保企业还给你交吗,没收入,低的理赔金额能养活自己几年,能照顾到家人吗?孩子的奶粉,父母赡养费,老婆长期居家,随年龄增加去就业,靠老婆活着的男人,家庭下辈子家庭气氛也不好,埋怨,不顺,压力,都有了,有老婆的男人不要去问老婆要不要买保险,把自己保护好,爱人就不会需要保险,只有单身妈妈才会曾经想一想有保险的区别,只有离过婚的人才知道保险挺重要的,只有年纪大了才感觉储蓄型保险的功能不是只有消费型的保障功能!打个比方可能不恰当,如果一份保险的客户是一家税务所的人, 买消费性是会计类型,会计算看眼前,买储蓄型是律师型,会统筹看大局,所以税务所的客户很容易是律师个体经营的,快计还是那个安稳会计,都没有错,也是各得所需!会计因为安稳很可能真的没什么风险,律师走在规划自己路上也因为接触的更多,增加了他风险的可能性。做一个什么样的人,和他的生活方式有关系,回归到保险人群,没钱的花钱买保险保障,有钱花钱买生活方式,没钱的买保险担心家庭突变事故,有钱的买保险为持续事业省心,返还型的保险有很多不便于明说的功能,所以也就面临着客户的道德风险,客户如果利用返还的功能带给客户权益,很容易让保险公司亏损!

佳音我是寿险坐席,保险的两种买法,我倾向于储蓄型,买消费性就是只有一种情况,人比较执着,可能这种人性格会比较无趣,但特别会算账,专门规划好一笔钱去买消费险,比如说,我投资的钱其中一笔收益拿来买保险,要会坚持,就是通过用自己的钱赚取保费,钱不闲着,但是得能有会计师一样的规划,算得特别仔细,但也有缺点,缺点就是他的本质就是只有保障功能,后面我会说到,先不这个,但是你没那么多心思,买保险就建议要买长期返还,钱不多,保持续工作能力额度高,中间不管理赔了几次,不会像消费性,保险一样中断没有保障,如果消费性交了了3.4万,赔了1,2万,到期保险也不会第二次承保,我交钱就为了赔一点点就终止保障吗?有点钱的可以逐年增加点额度可造财富的生命价值,比真的额外花掉去买去规划一些钱花掉要强,保的也是专门意外里最全面了,钱不多额度高,意外险肯定要高保额,你准备好买300万消费险的资金消费掉了吗,你准备好,一辈子没风险白白规划每一年一直买这么高的保额了吗,你准备好,有风险,到期拒保了吗?说白了不就是少花钱享受相当于终身保障,两全保险说的难听一点就是定期寿险,说直白点,保险公司就是希望时间短,到期加保,平安今年有一个交 10年保20年,160保额一个月1972,保的也差不多,一年两万四,十年24万,2 0到期,再续保,符合条件可保,不符合,拒保,省事多了,我要是保险公司,我也卖消费性,第二年能不能保再商量,省事,储蓄型保险就是拿客户的钱做投资,投资行为已经扣取保费了,钱退还本来就你钱放在保险公司才给你承保的义务,你钱又想拿走,又给你保,想多了,不可能,所以真心想买高保额增加生命创造财富的价值(就是身价,就是以后工作能力的收入),买消费性,理赔了,没工作能力,医社保企业还给你交吗,没收入,低的理赔金额能养活自己几年,能照顾到家人吗?孩子的奶粉,父母赡养费,老婆长期居家,随年龄增加去就业,靠老婆活着的男人,家庭下辈子家庭气氛也不好,埋怨,不顺,压力,都有了,有老婆的男人不要去问老婆要不要买保险,把自己保护好,爱人就不会需要保险,只有单身妈妈才会曾经想一想有保险的区别,只有离过婚的人才知道保险挺重要的,只有年纪大了才感觉储蓄型保险的功能不是只有消费型的保障功能!打个比方可能不恰当,如果一份保险的客户是一家税务所的人, 买消费性是会计类型,会计算看眼前,买储蓄型是律师型,会统筹看大局,所以税务所的客户很容易是律师个体经营的,快计还是那个安稳会计,都没有错,也是各得所需!会计因为安稳很可能真的没什么风险,律师走在规划自己路上也因为接触的更多,增加了他风险的可能性。做一个什么样的人,和他的生活方式有关系,回归到保险人群,没钱的花钱买保险保障,有钱花钱买生活方式,没钱的买保险担心家庭突变事故,有钱的买保险为持续事业省心,返还型的保险有很多不便于明说的功能,所以也就面临着客户的道德风险,客户如果利用返还的功能带给客户权益,很容易让保险公司亏损! -

Mr.Wang有时间长的,返本型的,如中国人寿的如意随行两全组合计划,年缴费2500元左右,投十年,保30年,到期无事故返还投保金额的125%,相当有百分之25的利息,基本保额10万,意外身故20万,自驾车意外伤害或身体高度残疾保险金150万,航空意外伤害或身体高度残疾保险金250万,客运交通工具(营运)意外伤害或身体高度残疾保险金150万,身故或身体高度残疾 ,已交费率的125% ,意外伤害住院保险金200万.(200/天 累计以1000天为限)

Mr.Wang有时间长的,返本型的,如中国人寿的如意随行两全组合计划,年缴费2500元左右,投十年,保30年,到期无事故返还投保金额的125%,相当有百分之25的利息,基本保额10万,意外身故20万,自驾车意外伤害或身体高度残疾保险金150万,航空意外伤害或身体高度残疾保险金250万,客运交通工具(营运)意外伤害或身体高度残疾保险金150万,身故或身体高度残疾 ,已交费率的125% ,意外伤害住院保险金200万.(200/天 累计以1000天为限) -

欣欣向荣很简单,如果你没有签字就不会生效,否则是违法的。如果他们生效而不通知你也是违法的,所有保险合同生效后10天内可以无条件全额退保的。记住哦。

欣欣向荣很简单,如果你没有签字就不会生效,否则是违法的。如果他们生效而不通知你也是违法的,所有保险合同生效后10天内可以无条件全额退保的。记住哦。 -

zyl玲想退就退了 b 不缺钱的话别退 不划算 考虑清楚 保险是好的 以后对你有帮助 积少成多

zyl玲想退就退了 b 不缺钱的话别退 不划算 考虑清楚 保险是好的 以后对你有帮助 积少成多 -

明天会更好年缴保费5000元,基本保额12300,被保人5岁 期交十年 总保费5万 一、第一利: 保单犹豫期满即可给付基本保额1.23万×10%=1230元。 二、第二利 21-59岁每年给付(基本保额+累积红利保额)×5.5%,共领取38次。 三、第三利---生命附加金管家A款年金保险(万能型) 您将拥有专属的每日计息,按月复利的附加金管家万能账户,一年结算12次利息; 生存金可进入附加金管家万能帐户进行二次增值,下有保底2.5%上不封顶,按需领取方便灵活。 四、第四利 缴费满五年,可在保单终止时获得丰厚终了红利; 五、第五利 红利保额逐年递增。 六、养老金 60-81岁,每年给付(基本保额+累积红利保额)×10%,共领取22次。 七、返保费 满期按合同规定返还所交保费50061元。 八、满期收益 满期时,一次性领取上述各项收益合计900039元。

明天会更好年缴保费5000元,基本保额12300,被保人5岁 期交十年 总保费5万 一、第一利: 保单犹豫期满即可给付基本保额1.23万×10%=1230元。 二、第二利 21-59岁每年给付(基本保额+累积红利保额)×5.5%,共领取38次。 三、第三利---生命附加金管家A款年金保险(万能型) 您将拥有专属的每日计息,按月复利的附加金管家万能账户,一年结算12次利息; 生存金可进入附加金管家万能帐户进行二次增值,下有保底2.5%上不封顶,按需领取方便灵活。 四、第四利 缴费满五年,可在保单终止时获得丰厚终了红利; 五、第五利 红利保额逐年递增。 六、养老金 60-81岁,每年给付(基本保额+累积红利保额)×10%,共领取22次。 七、返保费 满期按合同规定返还所交保费50061元。 八、满期收益 满期时,一次性领取上述各项收益合计900039元。 -

xq1、买保险要慎重,要选择适合自己的保险,买之前要问清楚保险责任和责任免除条款; 2、但买保险之后,如果交费没有压力的最好不要退; 3、在签收保单10日内投保人带上身份证、保单可以到保险公司柜面办理退保手续,可以全额退保,或者之多扣除体检费用; 4、在签收保单10日后退保的,需要扣除手续费,只能退还保单现金价值,一般而言第一年的手续费是很高的,有的时候第一年只能退还10%左右的费用; 如果还没有签收保单,是可以全额退还保险费的,但我个人还是建议你如果交费没有压力的话,保了就不要退。

xq1、买保险要慎重,要选择适合自己的保险,买之前要问清楚保险责任和责任免除条款; 2、但买保险之后,如果交费没有压力的最好不要退; 3、在签收保单10日内投保人带上身份证、保单可以到保险公司柜面办理退保手续,可以全额退保,或者之多扣除体检费用; 4、在签收保单10日后退保的,需要扣除手续费,只能退还保单现金价值,一般而言第一年的手续费是很高的,有的时候第一年只能退还10%左右的费用; 如果还没有签收保单,是可以全额退还保险费的,但我个人还是建议你如果交费没有压力的话,保了就不要退。 -

A03🏥劲松口腔牙医陈前恭喜你,有一份保障,但不知道你为什么退保? 首先保单退保退的是保险合同的现金,价值你可以翻看第二页或者第三页保单现金价值表那就是你要退的钱,大约在10%,可以说损失巨大 其次,你可以选择更合适的保险,还是很好的一样东西,因为他就是对我们未来遇到风险的一种提前规划 最后,如果需要深层次了解,请咨询相关专业人士

A03🏥劲松口腔牙医陈前恭喜你,有一份保障,但不知道你为什么退保? 首先保单退保退的是保险合同的现金,价值你可以翻看第二页或者第三页保单现金价值表那就是你要退的钱,大约在10%,可以说损失巨大 其次,你可以选择更合适的保险,还是很好的一样东西,因为他就是对我们未来遇到风险的一种提前规划 最后,如果需要深层次了解,请咨询相关专业人士

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05