小秋阳说保险-北辰

有的朋友认为两全险兼顾生死保障,令人心驰神往,无疑是一箭双雕。

但这是事实吗?

近段时间就有粉丝私信学姐:平安百万任我行(2023)两全保险表现怎么样?要是选择投保平安百万任我行(2023)两全保险到底值不值得呢?

为了让大家具体了解,学姐马上带大家做个了解。

在正式开始介绍之前,大伙也可以先看看这份关于两全险的资料:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、平安百万任我行(2023)两全保险表现如何?

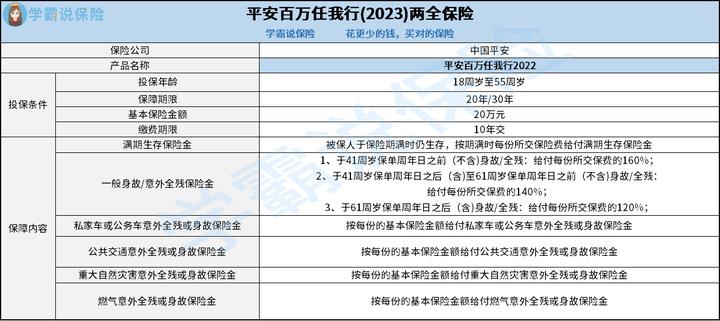

我们先来看看这款产品的保障图:

1、投保条件分析

按照上图不难知道,平安百万任我行(2023)两全保险设置的投保年龄范围是18-55周岁。

除此之外,平安百万任我行(2023)两全保险配备了两种保障期限可供大家自由选择,选择保20年和保30年可以自行选择。

在缴费期限这个问题上,平安百万任我行(2023)两全保险在缴费期限的设置上相对单一,只设置了10年交这一种,市面中其他相同类型的产品可能还可以提供其他的缴费期限,也可以进行趸交,大家不妨多展开对比看看哪种更值得选择。

若你还不知道趸交是什么意思,也可以再看看这篇文章的分析:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、兼顾全残保障

平安百万任我行(2023)两全保险不仅涵盖身故保障,并且可以保障全残。要知道,全残所带来的危害也是非常大的。

如果遭遇了全残,不仅意味着会失去收入来源,还可能需要长期负担护理费、营养费等方面的费用。

享受到平安百万任我行(2023)两全保险的全残保障,当被保人在保障期限内发生全残时,就能有效地为其减轻家庭经济的负担。

二、平安百万任我行(2023)两全保险值得买吗?

1、保障内容丰富

不只支持基础的身故/全残保障,平安百万任我行(2023)两全保险还提供了私家车或公务车意外全残或身故保险金、公共交通意外全残或身故保险金、重大自然灾害意外全残或身故保险金、燃气意外全残或身故保险金保障。

获得了这些保障,可以把更丰富的保障给到被别人。

值得注意的是,该产品是按份销售的,每份的基本保额为20万元,大家可以从自身的需求入手,想一想要买多少份。

但在其他条件同等的前提下,投保的份数越多,保费需求的增加会带来更多的支出,应根据个人的实际需求及家庭的财力情况来决定购买哪一款保险。

2、注意身故/全残保险金赔付比例

平安百万任我行(2023)两全保险对于不同的年龄阶段,遵循3种身故/全残保险金方案进行理赔。

然而过了41周岁保单周年日(含)截止61周岁保单周年日之前(不含)这个时间段,经过和41周岁保单周年日之前(不含)这一阶段的赔付比例的对比,要少20%。

要知道,41(含)-61(不含)周岁这个范围,大多数人还需要负责家庭各方面的支出,下一代尚未完全承担起家庭的主要责任,因此,对他们而言,高额赔付比例才是最需要的。

如果可以针对这个年龄段所设定的赔付比例做出更高的调整,那将是更好的选择, 对被保人而言会更有利。

更多关于平安百万任我行(2023)两全保险的介绍,学姐都整理在这里了,感兴趣的朋友可以再看看:

《想投保平安百万任我行(2023)两全保险?这篇文章必看!》weixin.qq.275.com

三、学姐的总结!

以上就是关于“平安百万任我行(2023)两全保险”的相关介绍了。

结合以上因素来说,此产品有很多出色之处,例如保障内容比较丰富,能够让被别人获得较多保障。

但大家在入手前,也要留意一下其在缴费期限,关于保险金的支付比例,还包括了身故或全残的赔付情况。

综上所述,适合投保与否如何呢,还得结合自己的实际情况来考虑。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-02

-

09-02

-

09-03

-

09-03

-

09-04

-

09-04

-

09-05

-

09-05

-

09-06

-

09-06

最新问题

最新问题

-

09-16

-

09-15

-

09-15

-

09-14

-

09-14

-

09-13

-

09-13

-

09-12

-

09-12

-

09-11