小秋阳说保险-北辰

据传闻最近这段时间渤海人寿上新了前行无忧终身寿险,它不仅收益高而且稳定,甚至保障都做得十分优秀,相当一部分朋友都想下单看看!

那么对于这些评价来说,是否是客观真实的呢?学姐马上帮大家检测一下渤海人寿前行无忧终身寿险。

想要预先对前行无忧终身寿险是什么水平做个了解,这篇文章有具体介绍:

《渤海人寿前行无忧终身寿险的这点收益,真是闻者落泪......》weixin.qq.275.com

《渤海人寿前行无忧终身寿险的这点收益,真是闻者落泪......》weixin.qq.275.com

一、渤海人寿前行无忧终身寿险的表现如何?

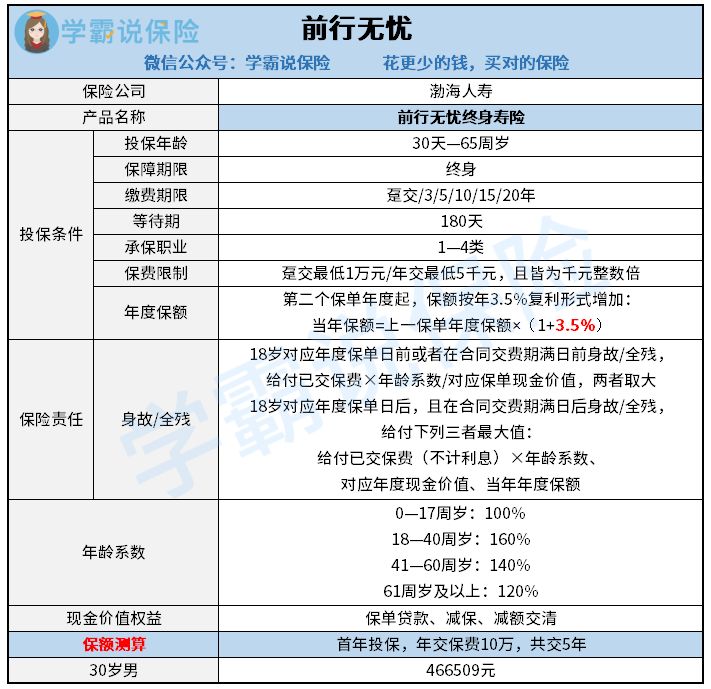

先送上前行无忧终身寿险保障图:

渤海人寿前行无忧终身寿险保障图

渤海人寿前行无忧终身寿险可以给我们提供的保障还是特别简单的,学姐觉得这个部分做的还是值得夸奖的:

身故/全残保险金对被保人保障灵活,前行无忧在这一块做出了很多特别的的处理,在18岁对应的年度保单日前、或者是合同缴费期满日前身故/全残的话,在已交保费×年龄系数还有对应保单现金价值中取金额较大的那一方来提供赔偿,设置更加合理。

现在不少的终身寿险,在身故/全残保障金上设置了三种赔付方法,在那些18岁对应保单周年日前的人群表现得更加明显,仅仅赔付已交保费,没有对比选择,就不能够变通。

比如说给正好1岁的男孩子配置前行无忧终身寿险,一年拿10万去缴费,合计缴费3年,在假设其17岁时不幸身故的情况下,而它对应的保单价值应该为495984元,会多于已交保费大概有20万元左右。从规定来看,保单的现金值应由保险公司来赔付,这样的设置明显对消费者来说更加有利。

但是,学姐还是发觉前行无忧的一个做的不是很好的地方:

前行无忧是不能加保的,进行减保或者减额交清是没问题的,但是几乎没可能进行加保,在投保方面就没有很高的灵活性。

自己的终身寿险的收益跟投入联系的非常紧密,收益率保持一样的话,肯定是缴费越高、收益就越多,而前行无忧竟没有用这个扩大收益的契机,设置就不太让人满意了。

那么真正受欢迎的终身寿险应该是怎样,需要具备哪个条件?想要了解的可以看看这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

二、渤海人寿前行无忧终身寿险的收益真的很高吗?

前行无忧在保额增额方面百分比大概是3.5%,在市面上看就显得不是那么优秀了,当今大多数终身寿险都在3.6%甚至3.8%了,表现并不突出。

但是增额比例不高,并不代表收益就一定低了!学姐接下来就给大家验算一下前行无忧的收益情况:

假设一位30岁的男性投保前行无忧,分5年缴费,年缴费10万元,让我们瞧瞧它的收益如何:

渤海人寿前行无忧终身寿险的收益情况

前程无忧从第八年开始回本,这是我们通过上图得知的,虽然回本的速度并不是十分出彩,但是也称得上正常发挥了。

投保的现金价值越来越高,到第30年时价只达到了1288288元,两倍多的投入保费已经达到了,这时候的IRR差不多是3.56%这一水平,收益表现已经有一个很高的水平了。

总的来说,渤海人寿前行无忧的表现还是挺不错的,无论是基本的身故/全残保障,还是在收益上面,表现都可圈可点。假如基础保障和收益都是要素的话渤海人寿前行无忧终身寿险还是很不错的。

跟终身寿险pk的话,其他的理财险的收益表现出色吗?谁会胜出?想要了解的可以瞧瞧这篇文章:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

以上就是我对 "在银行买的前行无忧"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 巴纳德尊享版重疾可以夫妻互投吗

- 下一篇: 购买医疗保险应该注意什么

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

11-07

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-26

-

10-26