小秋阳说保险-北辰

学霸说保险,专注保险测评!太平洋的乐享百万和其他热门百万医疗险有什么差别?看这份对比表就知道了 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

可以的,金佑人生是重疾险,而乐享百万是医疗险,并不冲突。下面我就给你介绍一下乐享百万这款医疗险,看看值不值得买!

只需要几百块钱,能提供百万保障的太平洋乐享百万医疗险就能买到手,一年平均算的话每天只要一个包子钱,性价比是比较高的,是一款倍受青睐的产品。

不过有人青睐就有人不爱,网上对乐享百万的评价参差不齐,我将这些相关的评价整理成了一篇文章,感兴趣的不妨看看这一篇文章>>网上都说「太平洋乐享百万」不好?是真的吗?weixin.qq.275.com

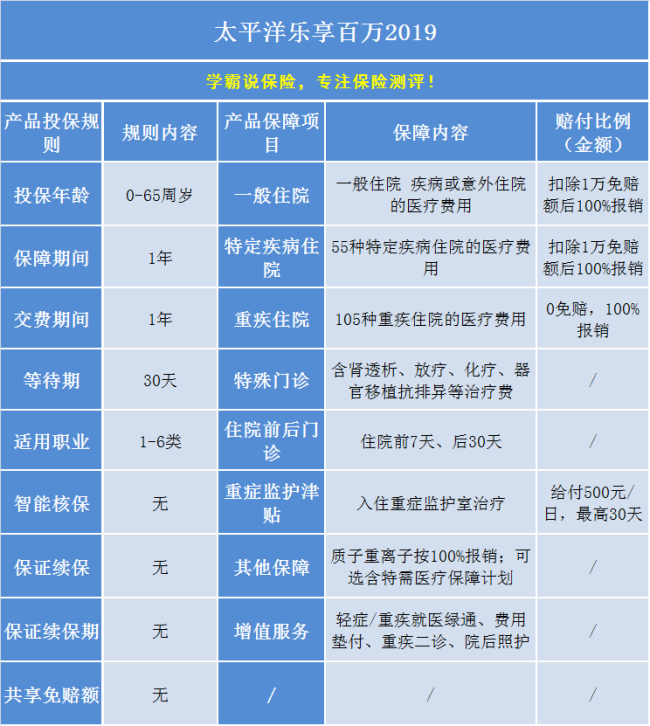

这款产品引起争议的点是什么?我们先来看一下乐享百万的保障内容:

乐享百万的最大亮点就是保障全面,保一般住院、特疾住院、重疾住院,还有重症监护津贴和质子重离子保障。另外,如果是特疾住院,保额可以翻倍变200万,重疾住院保额再翻倍变400万。

这看上去不错,那是哪里让人嫌弃呢?

那是因为缺点也非常多:

1.续保条件严苛:续保需要先提交申请然后等待审核,若之前已经申请过理赔,或者身体条件变差了,都有可能被拒绝续保;

2.老人投保有限制:表面上一直到65岁都可以投保,实际上在年龄达到60岁之后,要参加C类体检并且通过人工核保才能投保;

3. 质子重离子医疗机构有限制:上海的质子重离子医院是唯一可以选择的,这样的限制在很多热门百万医疗险身上都是比较少见的;

4. 增值服务没有外购药直付。

这些缺点的确让人无话可说!如果有了买百万医疗险的需求,买之前要对市面上的热门产品都对比一番,因为有很多百万医疗险都做得蛮好的,保障方面齐全,缺点也不多,续保条件也好。

为了朋友们可以更方便快捷地对比这类产品,我专门整理了一份优质百万医疗险合集,有兴趣的就可以参考一下>>2020年最贴心的十大百万医疗险都在这里了!weixin.qq.275.com

以上就是我对 "2016年买了金佑,今年再买乐享百万可以吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

齐美.百意广告Richiebin乐享百万是高额医疗,解决的是高额治疗费用的问题,属于报销性质,不能超过实际医疗费用;而重疾险是确诊给付型,初次确诊合同重疾或手术,按保额赔付,和医疗费用无关。不同产品解决不同问题。你买保险的目的是什么?是转移大额风险,还是收入损失补偿?或是其它?买保险目的明确非常重要。如需专业咨询规划,可点我加聊

齐美.百意广告Richiebin乐享百万是高额医疗,解决的是高额治疗费用的问题,属于报销性质,不能超过实际医疗费用;而重疾险是确诊给付型,初次确诊合同重疾或手术,按保额赔付,和医疗费用无关。不同产品解决不同问题。你买保险的目的是什么?是转移大额风险,还是收入损失补偿?或是其它?买保险目的明确非常重要。如需专业咨询规划,可点我加聊 -

逝水无痕太平洋的乐享百万医疗险 和普通的百万医疗险是一样的 是消费型的中高端医疗险。 保费低,保额高,说的明白点就是每年交几百块钱,如果一旦发生住院,每年可以报销几百万的那种。 当然,它也有缺点 就是免赔额,几乎所有的百万医疗险都有免赔额。一般是几千到1万。 例子:生病住院花了20万,社保给报销了8万,剩下的12万-1万=11万,剩下的这11万,由保险公司承担。 也就是说百万医疗险不是所有的费用都报销,但是,对于普通大众来说,能报销这么多,也不错了,毕竟没有完美的保险。 当然,这1万的免赔额可以用住院险来弥补,可以额外来一份住院险,每年两百左右。

逝水无痕太平洋的乐享百万医疗险 和普通的百万医疗险是一样的 是消费型的中高端医疗险。 保费低,保额高,说的明白点就是每年交几百块钱,如果一旦发生住院,每年可以报销几百万的那种。 当然,它也有缺点 就是免赔额,几乎所有的百万医疗险都有免赔额。一般是几千到1万。 例子:生病住院花了20万,社保给报销了8万,剩下的12万-1万=11万,剩下的这11万,由保险公司承担。 也就是说百万医疗险不是所有的费用都报销,但是,对于普通大众来说,能报销这么多,也不错了,毕竟没有完美的保险。 当然,这1万的免赔额可以用住院险来弥补,可以额外来一份住院险,每年两百左右。 -

冬春不需要休检,只需要如实地回答健康问卷

冬春不需要休检,只需要如实地回答健康问卷 -

Zh没有保额赔付,乐享百万是一款医疗险,它的保险责任就是二级及以上医院进行疾病、重疾、意外住院医疗的费用进行合同规定范围的理赔,即进行正常医保范围以外的报销费用,如果因急性病突然死亡而没发生医院内或住院的医疗活动,是不能理赔的。 具体的保险赔付包括三种类型: 1、疾病住院医疗报销 2、重大疾病医疗报销 3、意外住院医疗报销 该保险条款中不含身故责任。 扩展资料: 乐享百万医疗险的赔付: 在保险期间内,若被保险人遭受意外,或在本合同等待期后因非意外的原因,在保险公司指定或认可的医疗机构接受由具有相应资质的医护人员提供的医学必需的住院医疗(包括日间住院医疗), 对由此发生的合理且必需的,并需要由被保险人个人支付的下列费用,保险公司按本合同约定承担给付保险金的责任。 (住院医疗包含:床位费;膳食费、护理费;重症监护室费;检查检验费;手术费、麻醉费、药品费、材料费、医疗机构拥有的医疗设备使用费;治疗费、医生费、会诊费;陪床费; 住院前或住院期间转诊时发生的同城急救车费;与特殊门诊医疗共用保额200万元;与特殊门诊医疗累计免赔额为1万元) 在保险期间内,若被保险人在其保险期间内遭受意外,或在本合同等待期后因非意外的原因,在保险公司指定或认可的医疗机构接受由具有相应资质的医护人员提供的医学必需的特殊门诊治疗, 对由此发生的合理且必需的,并需要由被保险人个人支付的下列费用,保险公司按本合同约定承担给付保险金的责任。 (特殊门诊医疗包含:门诊肾透析费;门诊恶性肿瘤治疗费,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法等的治疗费用; 器官移植后的门诊抗排异治疗费用;门诊手术费;住院前后门急诊医疗费;与住院医疗共用保额200万元;与住院医疗累计免赔额为1万元) 参考资料来源:太平洋保险——乐享百万医疗险

Zh没有保额赔付,乐享百万是一款医疗险,它的保险责任就是二级及以上医院进行疾病、重疾、意外住院医疗的费用进行合同规定范围的理赔,即进行正常医保范围以外的报销费用,如果因急性病突然死亡而没发生医院内或住院的医疗活动,是不能理赔的。 具体的保险赔付包括三种类型: 1、疾病住院医疗报销 2、重大疾病医疗报销 3、意外住院医疗报销 该保险条款中不含身故责任。 扩展资料: 乐享百万医疗险的赔付: 在保险期间内,若被保险人遭受意外,或在本合同等待期后因非意外的原因,在保险公司指定或认可的医疗机构接受由具有相应资质的医护人员提供的医学必需的住院医疗(包括日间住院医疗), 对由此发生的合理且必需的,并需要由被保险人个人支付的下列费用,保险公司按本合同约定承担给付保险金的责任。 (住院医疗包含:床位费;膳食费、护理费;重症监护室费;检查检验费;手术费、麻醉费、药品费、材料费、医疗机构拥有的医疗设备使用费;治疗费、医生费、会诊费;陪床费; 住院前或住院期间转诊时发生的同城急救车费;与特殊门诊医疗共用保额200万元;与特殊门诊医疗累计免赔额为1万元) 在保险期间内,若被保险人在其保险期间内遭受意外,或在本合同等待期后因非意外的原因,在保险公司指定或认可的医疗机构接受由具有相应资质的医护人员提供的医学必需的特殊门诊治疗, 对由此发生的合理且必需的,并需要由被保险人个人支付的下列费用,保险公司按本合同约定承担给付保险金的责任。 (特殊门诊医疗包含:门诊肾透析费;门诊恶性肿瘤治疗费,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法等的治疗费用; 器官移植后的门诊抗排异治疗费用;门诊手术费;住院前后门急诊医疗费;与住院医疗共用保额200万元;与住院医疗累计免赔额为1万元) 参考资料来源:太平洋保险——乐享百万医疗险 -

海底珍安全 百万医疗是报销型险种,是很好的补充医疗险。 1万免赔额 (绝对免赔额)

海底珍安全 百万医疗是报销型险种,是很好的补充医疗险。 1万免赔额 (绝对免赔额) -

糖炒栗子小冰淇淋 按照费率表上算,一般40-45是一个费率段46-50是一个费率段,所以第二年要按新的费率了。

糖炒栗子小冰淇淋 按照费率表上算,一般40-45是一个费率段46-50是一个费率段,所以第二年要按新的费率了。 -

Tina刘今天测评太平洋保险乐享百万医疗保险,该产品为线下销售。需要注意的是,太平洋保险乐享百万医疗是一款附加险,不能单独投保,需附加在太平洋保险某款主险下面,方可购买。 下面测试的条款为:太平洋保险乐享百万医疗保险  1 续保条款:太平洋保险乐享百万医疗  点评: 如果你对百万医疗续保条款无概念,从太平洋保险乐享百万的条款看,1年期续保,明确告知停售后无法续保,明确告知续保时需要保险公司审核同意。条款清晰明了,没有过多的文字游戏,还算坦诚。 2 “宽限期”30天:太平洋保险乐享百万医疗  点评: 如果你对宽限期没有什么概况,可阅读:百万医疗:宽限期就是“救命期”。确切的说,这里并不是完整的宽限期,只是顺延治疗。不过相比很多一天也不顺延的产品,这种条款还算不错。 举例说明:小A的保险合同期限到2019年1月1日到期,如果未能按时续保,小A在2019年1月2日的住院是不能赔付的。有的产品明确写了宽限期30天,对于这种产品小A是可以赔付的。 3 太平洋保险乐享百万医疗没有重症监护室费用   点评: 这绝对是很扯淡的一件事了,谁都知道【重症监护费用】是花销最多的地方,一天1万元-2万元的花销都是再正常不过的。这也是百万医疗险存在的价值之一,那1万的免赔额在重症监护费用面前,一天就突破了。而这么重要的责任,太平洋保险乐享百万医疗竟然不报销,意不意外?惊不惊喜?大品牌的保险,就是这样为用户传递“爱与责任”? 4 太平洋保险乐享百万医疗有会诊费无医生费  点评:这里的会诊包括的院际会诊和远程会诊。如果在医疗资源相对匮乏的地区,院际会诊估计也得不到太好的医疗资源。而对于远程会诊,到时候保险公司能够为用户提供哪些方面的医疗资源也未可知。在这种情况下,远没有提供【医生费】来的实在。 5 太平洋保险乐享百万医疗无住院前后门急诊 点评:对于大病住院,住院前后发生门诊费用是必然的,而太平洋保险乐享百万医疗险直接省掉了。用的着这么抠门吗?就算你报销住院前后门诊,还有1万的免赔额在那卡着呢?这点责任都不愿意承担,吃相是不是有点难看? 6 太平洋保险乐享百万医疗只报销1000

Tina刘今天测评太平洋保险乐享百万医疗保险,该产品为线下销售。需要注意的是,太平洋保险乐享百万医疗是一款附加险,不能单独投保,需附加在太平洋保险某款主险下面,方可购买。 下面测试的条款为:太平洋保险乐享百万医疗保险  1 续保条款:太平洋保险乐享百万医疗  点评: 如果你对百万医疗续保条款无概念,从太平洋保险乐享百万的条款看,1年期续保,明确告知停售后无法续保,明确告知续保时需要保险公司审核同意。条款清晰明了,没有过多的文字游戏,还算坦诚。 2 “宽限期”30天:太平洋保险乐享百万医疗  点评: 如果你对宽限期没有什么概况,可阅读:百万医疗:宽限期就是“救命期”。确切的说,这里并不是完整的宽限期,只是顺延治疗。不过相比很多一天也不顺延的产品,这种条款还算不错。 举例说明:小A的保险合同期限到2019年1月1日到期,如果未能按时续保,小A在2019年1月2日的住院是不能赔付的。有的产品明确写了宽限期30天,对于这种产品小A是可以赔付的。 3 太平洋保险乐享百万医疗没有重症监护室费用   点评: 这绝对是很扯淡的一件事了,谁都知道【重症监护费用】是花销最多的地方,一天1万元-2万元的花销都是再正常不过的。这也是百万医疗险存在的价值之一,那1万的免赔额在重症监护费用面前,一天就突破了。而这么重要的责任,太平洋保险乐享百万医疗竟然不报销,意不意外?惊不惊喜?大品牌的保险,就是这样为用户传递“爱与责任”? 4 太平洋保险乐享百万医疗有会诊费无医生费  点评:这里的会诊包括的院际会诊和远程会诊。如果在医疗资源相对匮乏的地区,院际会诊估计也得不到太好的医疗资源。而对于远程会诊,到时候保险公司能够为用户提供哪些方面的医疗资源也未可知。在这种情况下,远没有提供【医生费】来的实在。 5 太平洋保险乐享百万医疗无住院前后门急诊 点评:对于大病住院,住院前后发生门诊费用是必然的,而太平洋保险乐享百万医疗险直接省掉了。用的着这么抠门吗?就算你报销住院前后门诊,还有1万的免赔额在那卡着呢?这点责任都不愿意承担,吃相是不是有点难看? 6 太平洋保险乐享百万医疗只报销1000 -

静这个保险只针对于“合理且必须的住院费用”进行报销,门诊和私下的吃药是无法报销的。

静这个保险只针对于“合理且必须的住院费用”进行报销,门诊和私下的吃药是无法报销的。 -

冯珂Coco我国国家赔偿法明确了规定的国家赔偿的范围:我国国家赔偿法第三条、第四条的规定,行政赔偿的范围包括侵犯人身权的违法行政行为和侵犯财产权的违法行政行为两类。其中对人身权的侵犯仅限于公民,侵犯法人或其他组织的行政行为目前不承担赔偿责任。 侵犯人身权的行为有五种: (1)违法拘留或者采取限制公民人身自由的行政强制措施的; (2)非法拘禁或者以其他方法非法剥夺公民人身自由的; (3)以殴打等暴力行为或者唆使他人以殴打等暴力行为造成公民身体伤害或者死亡的; (4)违法使用武器、警械造成公民身体伤害或者死亡的; (5)造成公民身体伤害或者死亡的其他违法行为。 侵犯财产权的行为有四种: (1)违法实施罚款、吊销许可证和执照、责令停产停业、没收财物等行政处罚的; (2)违法对财产采取查封、扣押、冻结等行政强制措施的; (3)违反国家规定征收财物、摊派费用的; (4)造成财产损害的其他违法行为。

冯珂Coco我国国家赔偿法明确了规定的国家赔偿的范围:我国国家赔偿法第三条、第四条的规定,行政赔偿的范围包括侵犯人身权的违法行政行为和侵犯财产权的违法行政行为两类。其中对人身权的侵犯仅限于公民,侵犯法人或其他组织的行政行为目前不承担赔偿责任。 侵犯人身权的行为有五种: (1)违法拘留或者采取限制公民人身自由的行政强制措施的; (2)非法拘禁或者以其他方法非法剥夺公民人身自由的; (3)以殴打等暴力行为或者唆使他人以殴打等暴力行为造成公民身体伤害或者死亡的; (4)违法使用武器、警械造成公民身体伤害或者死亡的; (5)造成公民身体伤害或者死亡的其他违法行为。 侵犯财产权的行为有四种: (1)违法实施罚款、吊销许可证和执照、责令停产停业、没收财物等行政处罚的; (2)违法对财产采取查封、扣押、冻结等行政强制措施的; (3)违反国家规定征收财物、摊派费用的; (4)造成财产损害的其他违法行为。 -

Leo啦啦叻可到,建信人寿是建行控股的保险公司。 现在百万身价保险很火爆,不过保障较为单一,是以自驾为主要的交通保障。

Leo啦啦叻可到,建信人寿是建行控股的保险公司。 现在百万身价保险很火爆,不过保障较为单一,是以自驾为主要的交通保障。

- 上一篇: 平安公司的平安福和中国人寿国寿福哪个好

- 下一篇: 水滴取消保单我要退保?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12